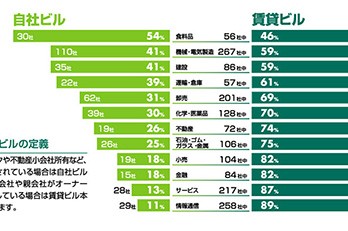

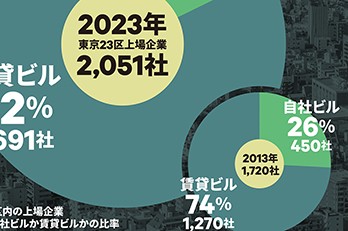

自社ビル / 賃貸オフィス 比較表

| メリット | デメリット | |

| 自社ビル | ・トータルの支出が少ない ・賃料の値上げ交渉ができない ・不動産担保の取得 ・仕様上の制約が無い ・会社の格が上がり信用力向上 |

・初期投資費用が大きい ・移転がしにくい ・借入金返済が困難になる可能性がある |

| 賃貸オフィス | ・初期投資費用が抑えられる ・オフィスの移転がし易い |

・トータルの支出が多くなる ・仕様上の制約がある ・賃料の値上げ交渉の可能性がある |

セールアンドリースバック

保有不動産による資金調達のお問い合わせ

(ご相談無料)

※資金調達以外の自社ビル/賃貸オフィスのご判断についてもお気軽にご相談ください。

会社が大きくなりある程度の利益が見込めるようになると、オフィスを自社ビルにするか賃貸にするか迷うことがあると思います。しかし、各々メリット・デメリットがあり判断が難しいと思います。

本記事では、それぞれのケースの比較ができるように自社ビルと賃貸オフィスのメリット・デメリット及びそれぞれの会計処理の違いについてご説明致します。

1.自社ビルと賃貸オフィスの一般的なメリット・デメリット

(1)自社ビルのメリット

-

長期で考えると賃貸よりトータルの支出が少ない

-

建物は自社で所有しているものであるため賃料の値上げ交渉がない

-

金融機関からの融資が必要な場合における不動産担保の取得ができる

-

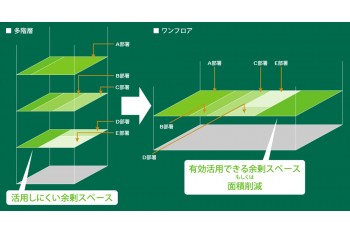

建物使用上の制約がない

-

会社の格が上がり、信用力が向上する

(2)自社ビルのデメリット

-

建築に伴う初期投資費用が大きい

-

オフィスの移転がしにくい

-

自社ビルの建築費用は金融機関からの借入れによって行う場合が多いですが、業績が悪くなった場合、借入金の返済が困難になることが考えられる

(3)賃貸オフィスのメリット

-

初期投資費用が抑えられる

-

オフィスの移転がし易い

(4)賃貸オフィスのデメリット

-

長期で考えると自社ビルよりトータルの支出は多くなる

-

建物所有者との契約による使用上の制約がある

-

入居後に賃料の値上げ交渉の可能性がある

自社ビルにするか賃貸オフィスにするかの判断は、会社がどのポイントに重点を置くかによって変わってくると思いますが、その判断に当たっては、会社の現在の状況だけではなく、将来の予測もふまえて行う必要があります。

2.リース会計基準との関係

賃貸オフィスの場合にはリース会計基準との関係が生じますが、既に自社ビルを所有しているケースにおいてもセール・アンド・リースバック取引をする場合にはリース会計基準との関係が生じてきます。

(1)賃貸オフィスの場合

オフィスを賃貸にした場合、当該リース契約はリース会計基準上、通常はオペレーティング・リース取引になると考えられるため、支払ったリース料は損益計算書の費用項目として処理(賃貸借処理)されます。

(2)セール・アンド・リースバック取引

セール・アンド・リースバック取引とは、所有する不動産を貸手に売却し、その売却した不動産をその貸手から借り受ける取引をいいます。既に自社ビルを所有していたとしてもセール・アンド・リースバック取引を行うことで自社ビルから賃貸オフィスに利用形態を変えることができます。

この取引は、旧所有者が引き続き当該不動産を利用できるため、実態が変わらない一方で、不動産のオフバランス化や売却代金の取得に伴う財務指標の改善等の効果があります。

-

会計上の取扱い

リース取引がセール・アンド・リースバック取引であったとしても、原則として通常のリース取引と同じようにファイナンス・リース取引等の分類判定を行います。

-

税務上の取扱い

法人がセール・アンド・リースバック取引を行った場合において、その資産の種類、その売買及び賃貸に至るまでの事情などに照らし、これら一連の取引が実質的に金銭の貸借であると認められるときは、その売買はなかったものとされ、かつ、その譲受人(貸手)からその譲渡人(借手)に対する金銭の貸付けがあったものとされます。

この場合において、資産の売買により譲渡人(借手)が譲受人(貸手)から受け入れた金額は借入金の額として取り扱われ、譲渡人が支払うべきリース料の合計額のうち、その借入金の額に相当する金額については、その借入金の返済額として取扱われます。

なお、セール・アンド・リースバック取引を行うことに金融目的以外の合理的な理由がある場合には、一般のリース取引として取扱われます。

3.資産除去債務に関する会計基準との関係(上場企業等の場合)

将来、有形固定資産を除去しなければならない法律上又は契約上の義務がある場合には資産除去債務を認識する必要が生じます。

(1)自社ビルの場合

自社ビルの敷地が借地であるような場合には資産除去債務(建物の取壊しに要する費用等)を認識する必要が生じますが、基本的には資産除去債務を認識する必要はないと考えられます。

(2)賃貸オフィスの場合

オフィスの賃貸借契約において、賃借人に退去時の原状回復義務がある場合には、資産除去債務(内部造作の撤去費用等)を認識する必要があります。

4.IFRS(国際財務報告基準)との関係

IFRS(国際財務報告基準)とはIASB(国際会計基準審議会)という組織が策定する会計基準で、欧州連合(EU)がEU域内上場企業に対し連結財務諸表にIFRSの適用を義務付けたことを契機に各国が自国の会計基準として採用することを表明しています。

これを受けて日本においても2010年3月期から国際的な財務・事業活動を行っている上場企業の連結財務諸表にIFRSを任意で適用することが認められました。強制適用については2012年を目途に是非を判断することになっています。

IFRSでは、経営管理目的(本社ビル等)や店舗等に用いられる不動産の評価については、「原価モデル」と「再評価モデル」との選択適用が認められています。「原価モデル」とは不動産を取得原価から減価償却累計額を控除した金額で評価する方法で、「再評価モデル」とは再評価実施日における公正価値(時価)から減価償却累計額を控除した金額で評価する方法です。

「再評価モデル」を選んだ場合、重要な差異が生じない範囲での一定期間(必ずしも年1回ではありません)ごとに、すべての資産を同一の日に再評価する必要があります。また、再評価によって評価損が生じた場合には、それを損益に計上しなければなりません。「再評価モデル」は手間とコストがかかるため、IFRSが強制適用されるようになった場合には、多くの企業が「原価モデル」を選ぶことが予想されます。

なお、リース取引については日本基準との間に大きな差はないと考えられます。

著者プロフィール

木村 篤志(きむら あつし)氏

木村会計事務所 代表

1973年生まれ。1999年税理士登録。大手会計事務所を経て2005年に独立開業

※免責事項

本稿の内容について、契約の内容や事実関係によって結論が異なってくる場合がありますので、実際の事案では、必ず専門家に相談することが必要です。

なお、本稿に記載されている事項については平成22年4月に施行されている税制および同時点で一般的に妥当と認識されている事由に基づき執筆しており、今後税制その他の事由に変更があった場合には記述内容が変わることがあります。

執筆者および当社は本稿の説明についていかなる責任も負うものではありません。

オフィス移転の手続き・注意点をまとめたガイドブック、無料贈呈中!

多くの企業にとって、オフィス移転はそれほど頻繁に行われるものではないだけに、ご担当者様にとってわからない点が数多くあると思います。そこで、オフィス移転の手続きと注意点をプロセスごとにまとめた手引書を無料でご提供しています。