かつては「東京のマーケットがくしゃみをすると地方が風邪をひく」と言われるほど、東京と地方都市のオフィス市場にはこれまで高い相関性が見られていた。だが、東京での大量新規供給により、従来とは異なる市場の動きが見られるという。

― 東京以外のオフィスマーケットの状況はいかがですか。

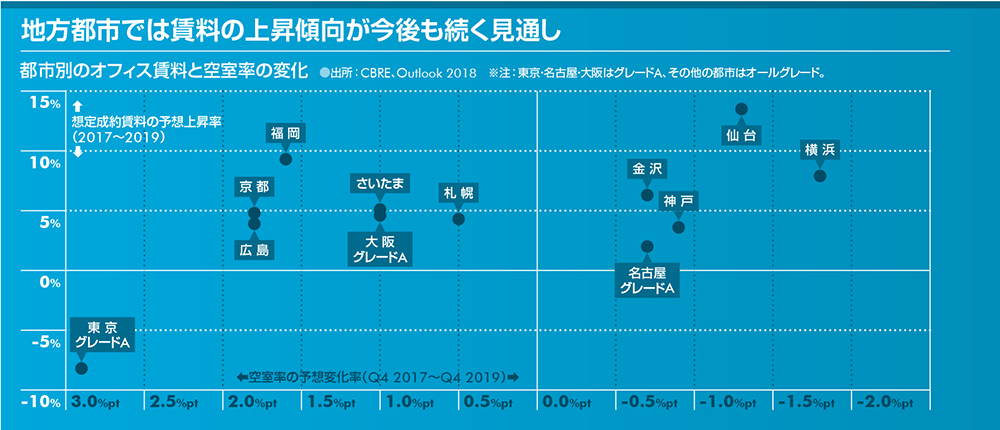

大久保●現在の地方マーケットは、極めて需給がタイトな状況にあり、大阪、札幌、福岡、京都など、多くの都市で、空室率は調査開始以来の最低値を記録しています。先にも述べた2019年以降の景気のスローダウンを考えると、一部では空室率の上昇があるかもしれません。しかし、そもそも新規供給が限定的なため、上がっても1~2%程度でしょう。したがって、地方オフィス市場では、東京とは逆に賃料の上昇傾向は今後も続くと予想されます。

― これまで緊密に連動してきた東京と地方のマーケットですが、なぜここに来て変化が生じたのでしょう。

大久保●理由は10年前に遡ります。2005~2006年当時、東京の収益不動産価格が高騰したことを受け、地方都市での不動産売買が増加し、それらの多くで中規模ビルの開発が進みました。ところが、それらのビルの多くはリーマン・ショックの後に竣工したため、マーケットの賃料は下落し、その後の新規物件供給に波紋が生じる結果となったのです。さらにその後、建築コストが大幅に上昇したことから、地方でのオフィスビル開発は採算が合わないという認識が広がり、新規供給が抑えられることになりました。供給が地方で抑制され、東京では増加したことが、東京と地方における市況の乖離につながっていったと考えられます。

― 大阪や名古屋といった大都市でも、同じような状況なのですか。

大久保●大阪にとって2017年は、過去最大級の需要拡大期となりました。立地改善やビルのグレードアップを伴う拡張移転が旺盛で、新規需要は2014年に記録した過去最大の5.6万坪に次ぐ5.5万坪となりました。その結果、同年末時点の空室率は2.5%と、1993年の調査開始以来の最低値を更新しています。この旺盛なニーズは2018年以降も続くと考えられる一方、2018ならびに2019年の新規供給の年平均は5,000坪と、過去10年間(2007-2016年)の年平均3.3万坪の約15%と、極端に少なくなっています。そのため賃料相場は今後も上昇が続くと予想されます。また名古屋でも、2017年は新規供給2.6万坪に対して、新規需要が3.2万坪と、需要が供給を大きく上回りました。2018年に竣工予定のグレードAビル1棟は自社ビル建替に伴う移転でほぼ満室竣工の見込みのほか、2019年は大型供給の予定がありません。空室消化はさらに進むと思われ、賃料も上昇基調が続くと予想されます。

― その他の都市の動向は。

大久保●札幌では昨年、2年ぶりの新築ビルが満室で竣工しました。テナントの移転元ビルでは二次空室の発生もなく、空室率は1%以下をキープしています。新規開設・拡張ニーズは依然として強いものの受け皿がほぼない状況で、2018年、2019年にそれぞれ予定されている新築大型ビルへの期待が高まっています。仙台も2014年以来3年ぶりに供給されたビルがほぼ満室で竣工したほか、移転テナントの退去スペースも含めて、2017年は空室の消化ペースが加速しました。やはり今後2年間は新規供給の予定がなく、賃料は過去に例のない勢いで上昇すると予想されます。さいたまの空室率は、2017年を通して1%以下と、需給が非常にタイトな状況が続き、賃料は今後も緩やかに上昇していく見通しです。横浜では昨年、上期と下期にそれぞれ、3年ぶりの大型ビルの新規供給があり、一時的に空室率は上昇しましたが、順調に空室消化に向かっています。福岡では、「天神ビッグバン」という再開発プロジェクトが動いています。そのための立ち退き移転などにより、2017年は空室の消化ペースが加速し、空室率は1%を下回りました。これに伴い、賃料の上昇率は全国の調査対象都市の中でトップとなり、今後もこの傾向は続きそうです。

― 地方都市のオフィス需要に共通するような動きはありますか。

大久保●郊外の自社ビルの老朽化により、中心地の築浅の賃貸ビルへ移転するというニーズが目立ちますね。老朽化に限らず、ビジネス上の利便性を求めた立地改善や、人材確保を目指したグレードアップといった理由も多く見られます。もう一つはコールセンター需要です。コールセンターは、地方都市における典型的なオフィス需要となっており、札幌・仙台・福岡など、多くの都市に共通して見られる傾向と言えるでしょう。いずれにしても、多くのオフィスニーズが顕在化しているにもかかわらず、供給が追いつかないエリアが多く、当面は東京のオフィスマーケットは需給が緩む反面、地方では引き続きタイトな状況が続くと考えられます。