※ 本レポートは2020年1月に発表されたものです。

サマリー

2019年のオフィス市場は、東京を含むほぼ全ての都市で空室率は低下した。特に、2019年末時点で空室率が1%を下回る見込みの都市は、調査対象13都市のうち8都市(札幌、さいたま、東京、横浜、名古屋、大阪、京都、福岡)と、過去最多となる見通し。タイトな需給バランスを受けて、賃料は全都市で上昇し、なかでも仙台、横浜、金沢、京都、大阪、神戸、広島の7都市では年間の上昇率は2018年に比べて加速したとみられる。実体経済が必ずしも好調とは言えなかったにも関わらずタイトな需給が続いた背景として、以下のいくつかの要因が挙げられる。1つ目は、オフィス環境の改善を積極的に進める企業が引き続き多くみられていること。2つ目は、老朽化したビルの建て替えに伴う立ち退き移転や、不動産価格の上昇を背景に自社ビルを売却し、賃貸ビルへ移転するといった事例が増加したこと。これらに加え、東京の場合はコワーキングスペースの新規開設の増加が挙げられる。そして地方都市においては、新規供給が引き続き極めて限定的であったことも需給タイトの主因である。世界的にインフレ率は抑制されており、低金利環境も今後しばらくは続くとみられる。さらに、米中貿易摩擦ならびに英国のEU離脱に対する懸念もいったんは和らいでいる。日本においても企業マインドは回復しつつあり、東京も含めてオフィス市場の需給は当面タイトな状況が続くと予想される。

世界的にインフレ率は抑制されており、低金利環境も今後しばらくは続くとみられる。 さらに、米中貿易摩擦ならびに英国のEU離脱に対する懸念も いったん...

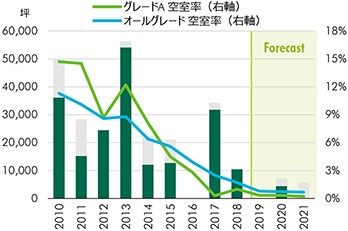

2019年末の空室率は、全グレードで1%割れとなる見込み。需要は大企業から中堅・中小企業に至るまで幅広くみられ、旺盛であった。一方、新規供給が全くなく、2...

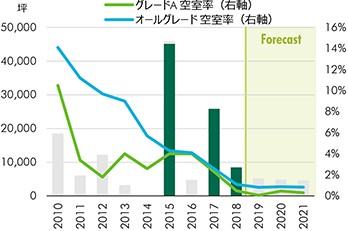

2019年は不動産業やサービス業など来客型テナントを中心に、新規開設や分室によって既存ビルの空室消化が進んだ。オールグレード空室率はQ2以降、1%割れが続...

2019年は中型ビル2棟が竣工。IT関連企業を中心に、新規開設や拡張移転の受け皿としていずれも高稼働でスタートした。既存ビルでは、コールセンターなどの分室...

不動産マーケットアウトルック2020

2019年から足元にかけての日本経済は、輸出ならびに消費マインドの低迷を主因に弱含み。しかし不動産賃貸市場は、ワークプレイス改革のほか、人材難、購買活動の変化など構造変化への対応ニーズが牽引、いずれの主要市場も需給はタイト。年後半にかけての世界経済回復の期待も高まるなか、今後の不動産市場の行方を考察する。

不動産マーケットアウトルック2020 PDF版のダウンロードページはこちら

- 上記リンクをクリックすると、レポートダウンロードサイト『Global Research Gateway』にジャンプします。ページ左下の「Download Report」のボタンをクリックするとダウンロードが始まります。

- レポートダウンロードには『Global Research Gateway』へのアカウント登録(無料)が別途必要になります。アカウントをお持ちでない場合は、表示される画面に従ってお手続きをお願い致します。