札幌

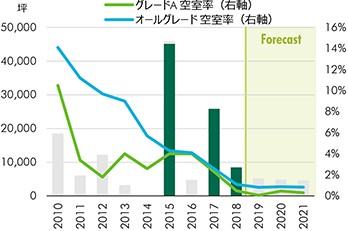

2019年は中型ビル2棟が竣工。IT関連企業を中心に、新規開設や拡張移転の受け皿としていずれも高稼働でスタートした。既存ビルでは、コールセンターなどの分室により空室消化が進んだ。そのため、2019年末の空室率は1%割れで着地する見通し。2020年3月に竣工予定の「大同生命札幌ビル」は高稼働でスタートする見込み。スペース不足が当面続くため、賃料は今後も上昇するだろう。2021年Q4の賃料は2019年Q4に対して+6.7%と予想する。

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 3.3% | 0.8% | 0.4% | 1.1% | 0.6% | 1.2% | 0.9% | 0.3pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 11,000 | 11,830 | 12,940 | 13,830 | 14,710 | 15,300 | 15,690 | 6.7% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

新規供給

| № | ビル名 | 所在地 | 竣工年 | 延床面積(坪) |

|---|---|---|---|---|

| 1 | 大同生命札幌ビル | 中央区北三条西3 | 2020 | 7,220 |

| 2 | (仮称)サムティ大通り西5丁目ビル | 中央区大通西5 | 2020 | 1,401 |

出所:CBRE、2019年11月

仙台

2019年は、IT関連企業の新規開設やコールセンター等による分室によって空室が消化された。2019年末時点の空室率は対前年比-0.7ポイントの1.7%と、過去最低値を更新する見込み。2020年竣工予定の複数ビルのうち、中型ビルはいずれもほぼ満室で稼働する見込み。ただし、既存ビルでは新規供給の影響で二次空室が発生する可能性が高い。このため、2021年末時点の空室率は2019年末から2.7ポイント上昇の4.4%と予想する。

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 7.5% | 6.1% | 3.9% | 2.4% | 1.7% | 3.0% | 4.4% | 2.7pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 9,380 | 9,600 | 9,970 | 10,490 | 11,300 | 11,820 | 12,110 | 7.2% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

新規供給

| № | ビル名 | 所在地 | 竣工年 | 延床面積(坪) |

|---|---|---|---|---|

| 1 | 仙台花京院テラス | 青葉区花京院1 | 2020 | 1,754 |

| 2 | 仙台宮城野ビル | 宮城野区榴岡3 | 2020 | 4,144 |

| 3 | 新仙台ビルディング | 青葉区大町1 | 2020 | 3,388 |

| 4 | (仮称)仙台駅東口オフィス | 宮城野区榴岡1 | 2021 | 7,744 |

| 5 | ミレーネT仙台ビル | 青葉区中央3 | 2021 | 2,959 |

出所:CBRE、2019年11月

さいたま

空室率は2017年Q1から約3年間1%未満で推移。需給逼迫を背景に、賃料の上昇が続いている。とはいえ、高額賃料で募集された区画では成約まで時間を要する事例もみられ始め、全体の賃料上昇率は前年より緩やかになった。2020年に新規供給はなく、2021年の新築ビルは高稼働で竣工するだろう。そのため、まとまった面積を確保しにくい状況が続くとみられる。今後も空室率は1%程度で推移し、賃料は向こう2年間で2.0%上昇する見通し。

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 3.0% | 1.4% | 0.6% | 0.3% | 0.3% | 1.0% | 0.8% | 0.5pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 14,930 | 15,880 | 16,940 | 18,080 | 18,690 | 19,000 | 19,060 | 2.0% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

新規供給

| № | ビル名 | 所在地 | 竣工年 | 延床面積(坪) |

|---|---|---|---|---|

| 1 | 大宮駅東口大門町2丁目中地区市街地再開発事業 | 大宮区大門町2 | 2021 | 24,895 |

出所:CBRE、2019年11月

横浜

2019年末の空室率は0.7%と、過去最低値を更新する見込み。メーカーを中心とした新規開設や館内増床によって、「みなとみらい」エリアでまとまった空室が消化された。向こう2年間で計4万坪の新規供給を予定。このうち2020年竣工予定の2棟の大型ビルはほぼテナントが決定済みで二次空室も少ない見込み。まとまったスペースを確保するには、2021年の新規供給を待たなければならないだろう。賃料は向こう2年間で8.9%上昇する見通し。

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 5.6% | 3.8% | 5.5% | 2.3% | 0.7% | 0.9% | 0.9% | 0.2pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 13,780 | 14,120 | 14,600 | 15,120 | 16,010 | 16,910 | 17,430 | 8.9% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

新規供給

| № | ビル名 | 所在地 | 竣工年 | 延床面積(坪) |

|---|---|---|---|---|

| 1 | 横浜グランゲート | 西区みなとみらい5 | 2020 | 30,477 |

| 2 | JR横浜タワー | 西区南幸1> | 2020 | 29,576 |

| 3 | (仮称)横濱ゲートタワープロジェクト> | 西区高島1 | 2021 | 25,328 |

| 4 | (仮称)LG Global R&D Center 建設プロジェクト | 西区高島1 | 2021 | 10,866 |

出所:CBRE、2019年11月

金沢

2019年は、2018年と同様、金沢駅周辺では郊外からの移転や拡張移転が続いた。また、自社ビル建て替えのための短期賃借ではあるが、駅周辺以外のエリアでもまとまった空室が消化された。2019年12月竣工の新築ビルはほぼ満室稼働でスタートした。2019年末の空室率は4.5%と、調査開始以来の最低値となる見込み。2020年・2021年は新規供給の予定はない。新規開設や拡張移転ニーズが堅調な駅周辺ではまとまったスペースの確保が難しく、オーナー優位のマーケットが当面続くだろう。

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 11.2% | 8.3% | 6.2% | 6.2% | 4.5% | 3.7% | 3.3% | -1.2pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 9,520 | 9,710 | 10,120 | 10,430 | 10,760 | 11,030 | 11,180 | 3.9% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

京都

空室率は2017年Q2以降1%割れが続く。2019年も同水準で着地し、賃料は2019年Q4で対前年比+8.4%の15,150円/坪となる見込み。ボトム(2013年Q2)からの上昇率は+41.3%におよぶ。2019年は、賃料上昇によるコスト負担を敬遠し、減床するテナントも一部でみられた。一方で、上昇した賃料を受け入れ積極的に拠点を開設している企業も目立った。今後も需給タイトなまま賃料の上昇傾向が続くと予想する。

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 4.2% | 2.1% | 0.7% | 0.6% | 0.6% | 0.8% | 0.3% | -0.3pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 11,490 | 11,850 | 13,020 | 13,980 | 15,150 | 16,040 | 16,730 | 10.4% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

神戸

三宮駅周辺は、再開発計画が進むことが2018年に具体化したことを契機に、新規開設や移転ニーズが増加した。市内近郊のみならず市外から移転するテナントも増えたため、三宮駅から離れているビルにも移転需要は波及した。一方、2021年に向けて複数の新規供給が予定されているため、空室率は上昇に転じる可能性もある。しかし、空室率は上昇しても3%台にとどまるとみられ、賃料上昇は継続すると予想する。

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 6.6% | 5.7% | 3.6% | 1.8% | 2.1% | 2.9% | 3.5% | 1.4pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 10,660 | 10,780 | 10,980 | 11,390 | 11,870 | 12,180 | 12,260 | 3.3% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

新規供給

| № | ビル名 | 所在地 | 竣工年 | 延床面積(坪) |

|---|---|---|---|---|

| 1 | 神戸阪急ビル東館 | 中央区加納町4 | 2021 | 8,621 |

出所:CBRE、2019年11月

広島

2019年は、開発の進む広島駅周辺を中心に過去最大(8,000坪)の新規供給があった。2棟の新築ビルはいずれもほぼ満室で竣工。国内大手メーカーを中心に、オフィス環境改善や集約移転のニーズを取り込んだ。その結果、空室率は上昇せず、賃料は2019年Q4時点で対前年比+4.0%の11,680円/坪となる見込み。今後は二次空室の発生が見込まれるものの、空室率の上昇幅は限定的だろう。引き続き賃料の上昇が続くと予想する。

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 3.9% | 3.3% | 2.8% | 2.3% | 2.0% | 3.0% | 3.1% | 1.1pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 10,010 | 10,370 | 10,890 | 11,230 | 11,680 | 11,860 | 11,940 | 2.2% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

高松

2019年末の空室率は、2001年Q3以来18年ぶりに5%台となる見込み。立地や執務環境の改善を目的とした移転ニーズはあるものの、これらの受け皿となる空室はほぼなくなった。テナントの動きが一巡した可能性が高い。加えて、自社ビル完成後に既存ビルからの二次空室が発生するため、2020年以降、空室率は上昇に転じる見込み。賃料は一部の優良ビルが上昇を牽引し、小幅ながら上昇が続くと予想する。

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 10.4% | 9.8% | 8.3% | 7.2% | 5.7% | 6.1% | 5.7% | 0.0pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 8,650 | 8,770 | 8,910 | 9,240 | 9,530 | 9,730 | 9,780 | 2.6% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

福岡

空室率は2019年Q1に過去最低値の0.2%を記録した。新規供給が3,400坪あったものの、需給逼迫の解消にはつながらなかった。2019年末も1%未満で着地する見込み。2020年から2021年にかけて供給予定のビルの大半は、既にテナントが決定済み。移転ニーズのあるテナントは2022年以降の大型供給に関心を向けている。2019年Q4の賃料は対2018年Q4比+8.8%の16,100円/坪となる見通し。今後、新規供給の増加が見込まれるが、IT関連企を中心に需要が堅調に推移し、賃料は引き続き上昇すると予測する。

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 2.5% | 1.5% | 0.5% | 0.4% | 0.6% | 0.7% | 0.4% | -0.2pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| オールグレード | 11,020 | 11,940 | 13,270 | 14,800 | 16,100 | 17,040 | 17,860 | 10.9% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

新規供給

| № | ビル名 | 所在地 | 竣工年 | 延床面積(坪 |

|---|---|---|---|---|

| 1 | (仮称)福岡第一生命館 | 博多区綱場町1 | 2020 | 2,599 |

| 2 | 九勧承天寺通りビル | 博多区博多駅前1 | 2020 | 6,216 |

| 3 | (仮称)博多駅前4丁目計画 | 博多区博多駅前4 | 2021 | 3,796 |

| 4 | (仮称)天神ビジネスセンター | 中央区天神1 | 2021 | 18,488 |

出所:CBRE、2019年11月

各グレードの定義

| グレードA | グレードA マイナス |

グレードB | オールグレード | ||

|---|---|---|---|---|---|

| 立地 | 東京: 主要5区中心* 大阪、名古屋: オフィスエリア内 * 主要5区:千代田区、中央区、港区、新宿区、渋谷区 |

東京23区内のオフィスエリア内 | 東京23区内の オフィスエリア内 |

大阪市、名古屋市のオフィスエリア内 | 当社が独自に設定した全国13都市のオフィスエリア内 |

| 規模 | 貸室総面積 6,500坪以上 延床面積 10,000坪以上 基準階面積 500**坪以上 **大阪、名古屋は350坪以上 |

貸室総面積 4,500坪以上 延床面積 7,000坪以上 基準階面積 250坪以上 (グレードAを除く) |

延床面積 |

延床面積 2,000坪以上 (グレードAを除く) |

延床面積 |

| 築年数 | 築年数11年未満 | 新耐震基準に準拠したビル | |||

出所:CBRE、2019年11月