世界的にインフレ率は抑制されており、低金利環境も今後しばらくは続くとみられる。

さらに、米中貿易摩擦ならびに英国のEU離脱に対する懸念も

いったんは和らぎ、企業マインドは回復しつつある。

東京のオフィス賃料は、二次空室の発生により2020年後半には弱含むとみられるものの、

経済成長ペースの加速とともに2021年には持ち直すと予想される

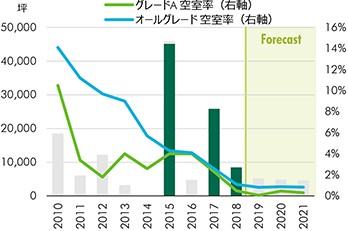

2019年は、Q1のオールグレード空室率が0.6%と、需給タイトな状況でスタートした。年初は、米中貿易摩擦の激化懸念が企業マインドの低下につながり、オフィス需要の減退で空室率は徐々に上昇すると予想していた。しかし、実際には多くの新築ビルが満室での竣工となったほか、既存ビルの空室も館内増床で消化され、特に2019年の前半では二次空室の発生はほとんどみられなかった。

オフィス需要が想定以上に強かったのは次の3つの要因が挙げられる。1つ目は、オフィス環境の改善を積極的に進める企業が引き続き多くみられていることだ。改善の目的としては、生産性の向上、多様な働き方への対応、また従業員の満足度向上、などがCBREのテナントアンケート調査で上位に挙がっている。2つ目は、老朽化したビルの建て替えに伴う立ち退き移転や、不動産価格の上昇を背景に自社ビルを売却し、賃貸ビルへ移転する事例が増加したことだ。そして3つ目に、コワーキングスペースの増加が挙げられる。コワーキングスペースの新規開設面積は、2019年は2018年の2.3万坪を上回り、2.8万坪となる見込み。東京の新規需要に占める割合としては2018年の8%に対して、2019年は13%と、オフィス需要の牽引役の一つとしての存在感が高まった。

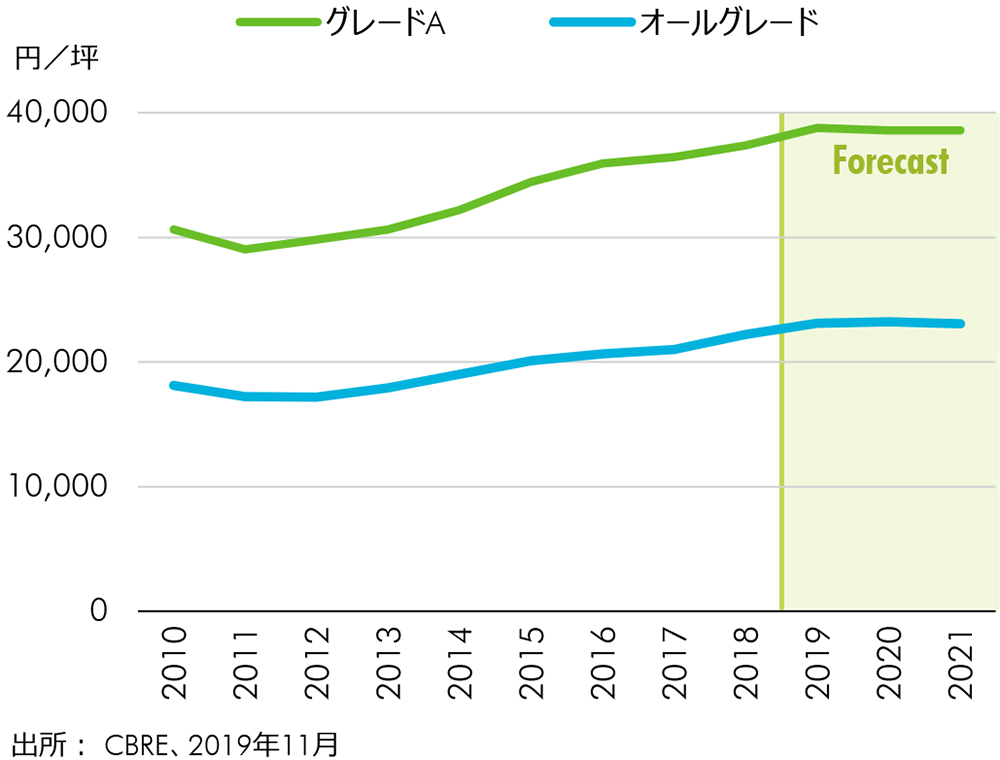

結果として2019年の年間の新規需要はプラス21万坪と、新規供給18万坪を上回る見通し。2019年末時点のオールグレードの空室率は、前年末を0.1ポイント下回る0.7%と、通年で1%割れを維持する見込み。また、東京オールグレードの賃料は、割安感のあるビルの募集賃料が引き上げられたことを主因に上昇が続いた。 2019年Q4には対前年末比4.1%上昇の23,110円/坪となる見通し。

今後2年間のオフィス市況については、オールグレード空室率で1%を下回る水準が続き、賃料も当面は緩やかに上昇する見通し。ただし、2020年後半から既存ビルの一部で二次空室が発生する可能性が高く、賃料値下げ圧力がやや強まると予想される。結果として2021年Q4時点のオールグレード賃料は、2019年Q4に対して-0.1%とわずかながら下落すると予想する。

東京グレードA賃料の予想

東京オフィス市場では今後2年間で、合計41万坪の新規供給が予定されている。このうち、2020年の新規供給は30万坪と、過去最高を記録した2003年の35万坪に次ぐ規模。その6割にあたる19.5万坪がグレードAとなる予定だが、テナントの内定率はすでに80%以上と推定される(2019年11月現在)。ただし、内定しているテナントのほとんどが既存オフィスからの移転である。2020年に予想される経済成長の鈍化に鑑み、これら既存オフィスの一部では2020年後半に二次空室が発生する可能性が高い。結果としてグレードA空室率は2020年末までに1.2%程度まで上昇すると予想する。このため、グレードA賃料は2020年なかば頃から上値が重くなると考える。2020年末の賃料は対2019年末比で-0.5%と予想する。

一方、2021年には世界経済と共に日本の経済成長率も上向くというのが現在のCBREの予想である。さらに、2021年はグレードAオフィスの新規供給も約51,000坪と少ない。そのため、2020年に発生するとみられる二次空室が消化されれば、賃料はまた上向く可能性が高い。結果として2021年末のグレードA賃料は、2020年末とほぼ同じ水準で、2019年末に比べて0.5%程度の下落にとどまると予想する。

なお、2020年の経済の伸び率が我々の想定以上に堅調であった場合、オフィス需給が緩和せず、賃料は2021年にかけて上昇が続くことも考えられる。あるいは、2021年の世界経済の成長が、我々の予想に反してさらに鈍化するというシナリオもあり得る。というのも、2020年11月の大統領選挙後には、米中貿易摩擦が再燃するリスクがあるからだ。その場合は、2020年後半から2021年末にかけて、オフィス賃料が下がり続ける可能性は否定できない。ただし、いずれの場合においても、2022年以降は賃料が弱含む可能性が高まる。2023年のグレードAオフィスの新規供給はおよそ15万坪と、2000年から2019年の過去平均(9.3万坪)を上回る規模が予定されているためだ。

FIGURE 1: 新規供給と空室率の推移

(グレードA、オールグレード)

FIGURE 2: 想定成約賃料(表面賃料)の推移

(グレードA、オールグレード)

空室率・賃料推移

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| グレードA | 3.3% | 2.8% | 1.8% | 0.7% | 0.5% | 1.2% | 0.8% | 0.3pts |

| グレードAマイナス | 2.6% | 2.0% | 1.5% | 0.9% | 0.8% | 0.7% | 0.9% | 0.1pts |

| グレードB | 3.2% | 2.5% | 1.5% | 0.7% | 0.6% | 0.5% | 0.4% | -0.2pts |

| オールグレード | 3.0% | 2.3% | 1.5% | 0.8% | 0.7% | 0.8% | 0.7% | 0.0pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| グレードA | 34,450 | 35,950 | 36,450 | 37,400 | 38,800 | 38,600 | 38,600 | -0.5% |

| グレードAマイナス | 23,800 | 24,400 | 25,150 | 26,150 | 27,100 | 27,000 | 26,950 | -0.6% |

| グレードB | 20,300 | 20,800 | 21,350 | 22,500 | 23,450 | 23,600 | 23,450 | 0.0% |

| オールグレード | 20,110 | 20,660 | 21,010 | 22,210 | 23,110 | 23,210 | 23,080 | -0.1% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

出所:CBRE、2019年11月

東京の新規供給

| № | ビル名 | 所在地 | 竣工年 | 延床面積(坪) |

|---|---|---|---|---|

| 1 | 三井物産ビル | 千代田区大手町1 | 2020 | *109,200 |

| 2 | Otemachi One タワー | 千代田区大手町1 | 2020 | *109,200 |

| 3 | (仮称)丸の内1-3計画 タワー棟 | 千代田区丸の内1 | 2020 | 54,749 |

| 4 | YOTSUYA TOWER | 新宿区四谷1 | 2020 | 42,259 |

| 5 | 文京GARDEN GATETOWER | 文京区小石川1 | 2020 | 28,700 |

| 6 | 神田スクエア | 千代田区神田錦町2 | 2020 | 25,819 |

| 7 | 住友不動産麹町ガーデンタワー | 千代田区麹町5 | 2020 | 14,505 |

| 8 | 茅場町プロジェクト | 中央区日本橋茅場町1 | 2020年度 | 9,000~12,000 |

| 9 | 東京ワールドゲート 神谷町トラストタワー | 港区虎ノ門4 | 2020 | 59,045 |

| 10 | 東京虎ノ門グローバルスクエア | 港区虎ノ門1 | 2020 | 14,300 |

| 11 | Dタワー西新宿 | 新宿区西新宿6 | 2020 | 11,937 |

| 12 | 東京ポートシティ竹芝 | 港区海岸1 | 2020 | 54,958 |

| 13 | 田町ステーションタワーN | 港区芝浦3 | 2020 | 46,084 |

| 14 | WATERS takeshiba | 港区海岸1 | 2020 | 18,846 |

| 15 | 豊洲ベイサイドクロス タワーA・C | 江東区豊洲2 | 2020 | **56,213 |

| 16 | 豊洲ベイサイドクロス タワーB | 江東区豊洲2 | 2020 | 21,958 |

| 17 | Harezaタワー | 豊島区東池袋1 | 2020 | 20,752 |

| 18 | 東京駅前常盤橋プロジェクト A棟 | 千代田区大手町2 | 2021 | 44,165 |

| 19 | KABUTO ONE | 中央区日本橋兜町7 | 2021*** | 11,849 |

| 20 | 新橋田村地区開発 | 港区西新橋1 | 2021 | 31,935 |

| 21 | 世界貿易センタービル南館 | 港区浜松町2 | 2021 | 28,810 |

| 22 | 豊洲6丁目4-2街区オフィス計画 | 江東区豊洲6 | 2021 | 26,620 |

注:* 2棟合計 **タワーA,タワーCの合計 ***開業は2021年、建物の一部と茅場町駅への直結通路は2023年に完成予定

出所:CBRE、2019年11月

各グレードの定義

| グレードA | グレードA マイナス |

グレードB | オールグレード | ||

|---|---|---|---|---|---|

| 立地 | 東京: 主要5区中心* 大阪、名古屋: オフィスエリア内 * 主要5区:千代田区、中央区、港区、新宿区、渋谷区 |

東京23区内のオフィスエリア内 | 東京23区内の オフィスエリア内 |

大阪市、名古屋市のオフィスエリア内 | 当社が独自に設定した全国13都市のオフィスエリア内 |

| 規模 | 貸室総面積 6,500坪以上 延床面積 10,000坪以上 基準階面積 500**坪以上 **大阪、名古屋は350坪以上 |

貸室総面積 4,500坪以上 延床面積 7,000坪以上 基準階面積 250坪以上 (グレードAを除く) |

延床面積 |

延床面積 2,000坪以上 (グレードAを除く) |

延床面積 |

| 築年数 | 築年数11年未満 | 新耐震基準に準拠したビル | |||

出所:CBRE、2019年11月