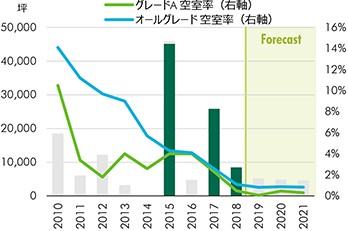

2019年末の空室率は、全グレードで1%割れとなる見込み。需要は大企業から中堅・中小企業に至るまで幅広くみられ、旺盛であった。一方、新規供給が全くなく、2020年・2021年もまた、いずれも新規供給が1万坪に満たない。このため、テナントの関心は2022年以降に本格化する大型供給に移行してきている。

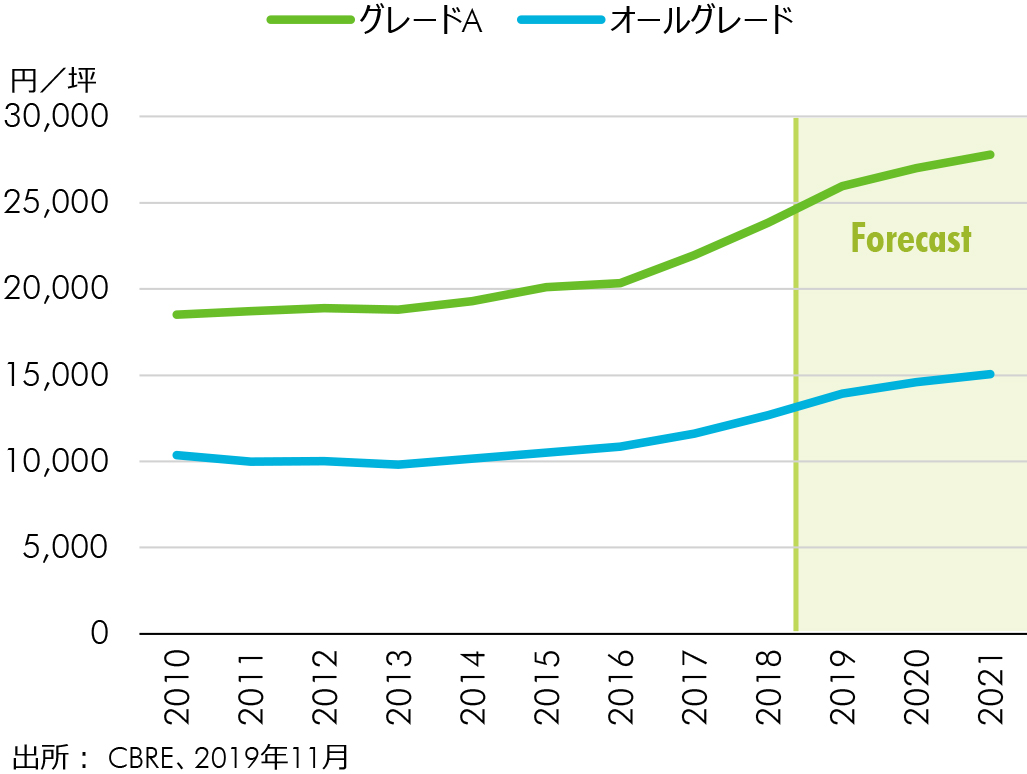

2019年Q4の賃料も全グレードで過去最高の上昇率となり、グレードAは対前年比+8.8%、グレードBは同+8.6%、オールグレードは同+9.7%となる見通し。需給の逼迫が長期化し、当面解消する見込みもないため、強気な賃料設定を行うオーナーとそれを甘受するテナントの動きが大幅な賃料上昇につながっている。

大阪オフィスマーケットは、2022年まで需給タイトなまま、賃料の上昇傾向が続く見通し。まとまった面積を必要とする拡張や集約移転は受け皿が限られるため、当面、テナントの動きはスペース確保を優先する新規開設が中心となるだろう。2021年末時点の空室率はグレードAで対2019年末比-0.1ポイントの0.2%、グレードBで同横ばいの0.5% 、オールグレードで同-0.1ポイントの0.7%へそれぞれ低下。2021年Q4時点の賃料は、グレードAで同+7.1%の27,800円/坪、グレードBで同+7.6%の15,500円/坪、オールグレードで同+8.2%の15,060円/坪へそれぞれ上昇すると見込む。

FIGURE 5: 新規供給と空室率の推移

FIGURE 6: 想定成約賃料(表面賃料)の推移

空室率・賃料推移

| 空室率 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| グレードA | 4.5% | 2.8% | 0.3% | 1.0% | 0.3% | 0.3% | 0.2% | -0.1pts |

| グレードB | 4.8% | 3.2% | 2.4% | 1.2% | 0.5% | 0.5% | 0.5% | 0.0pts |

| オールグレード | 5.6% | 3.9% | 2.5% | 1.7% | 0.8% | 0.7% | 0.7% | -0.1pts |

| 想定成約賃料(円/坪) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2019-2021 |

|---|---|---|---|---|---|---|---|---|

| グレードA | 20,100 | 20,350 | 21,950 | 23,850 | 25,950 | 27,000 | 27,800 | 7.1% |

| グレードB | 11,150 | 11,650 | 12,300 | 13,300 | 14,450 | 15,100 | 15,550 | 7.6% |

| オールグレード | 10,520 | 10,860 | 11,620 | 12,690 | 13,920 | 14,590 | 15,060 | 8.2% |

注:上記いずれも各年Q4の数値。2015-2018年は実績値。2019年以降は、2019年11月時点の予測値。

出所:CBRE、2019年11月

新規供給

| № | ビル名 | 所在地 | 竣工年 | 延床面積(坪) |

|---|---|---|---|---|

| 1 | オービック御堂筋ビル | 中央区平野町4 | 2020 | 16,799 |

| 2 | (仮称)大阪市中央区瓦町2丁目計画新築工事 | 中央区瓦町2 | 2020 | 1,306 |

| 3 | (仮称)サムティ新大阪ビル計画 | 淀川区西宮原1 | 2020 | 2,320 |

| 4 | 本町サンケイビル | 中央区本町4 | 2021 | 9,010 |

出所:CBRE、2019年11月

各グレードの定義

| グレードA | グレードA マイナス |

グレードB | オールグレード | ||

|---|---|---|---|---|---|

| 立地 | 東京: 主要5区中心* 大阪、名古屋: オフィスエリア内 * 主要5区:千代田区、中央区、港区、新宿区、渋谷区 |

東京23区内のオフィスエリア内 | 東京23区内の オフィスエリア内 |

大阪市、名古屋市のオフィスエリア内 | 当社が独自に設定した全国13都市のオフィスエリア内 |

| 規模 | 貸室総面積 6,500坪以上 延床面積 10,000坪以上 基準階面積 500**坪以上 **大阪、名古屋は350坪以上 |

貸室総面積 4,500坪以上 延床面積 7,000坪以上 基準階面積 250坪以上 (グレードAを除く) |

延床面積 |

延床面積 2,000坪以上 (グレードAを除く) |

延床面積 |

| 築年数 | 築年数11年未満 | 新耐震基準に準拠したビル | |||

出所:CBRE、2019年11月