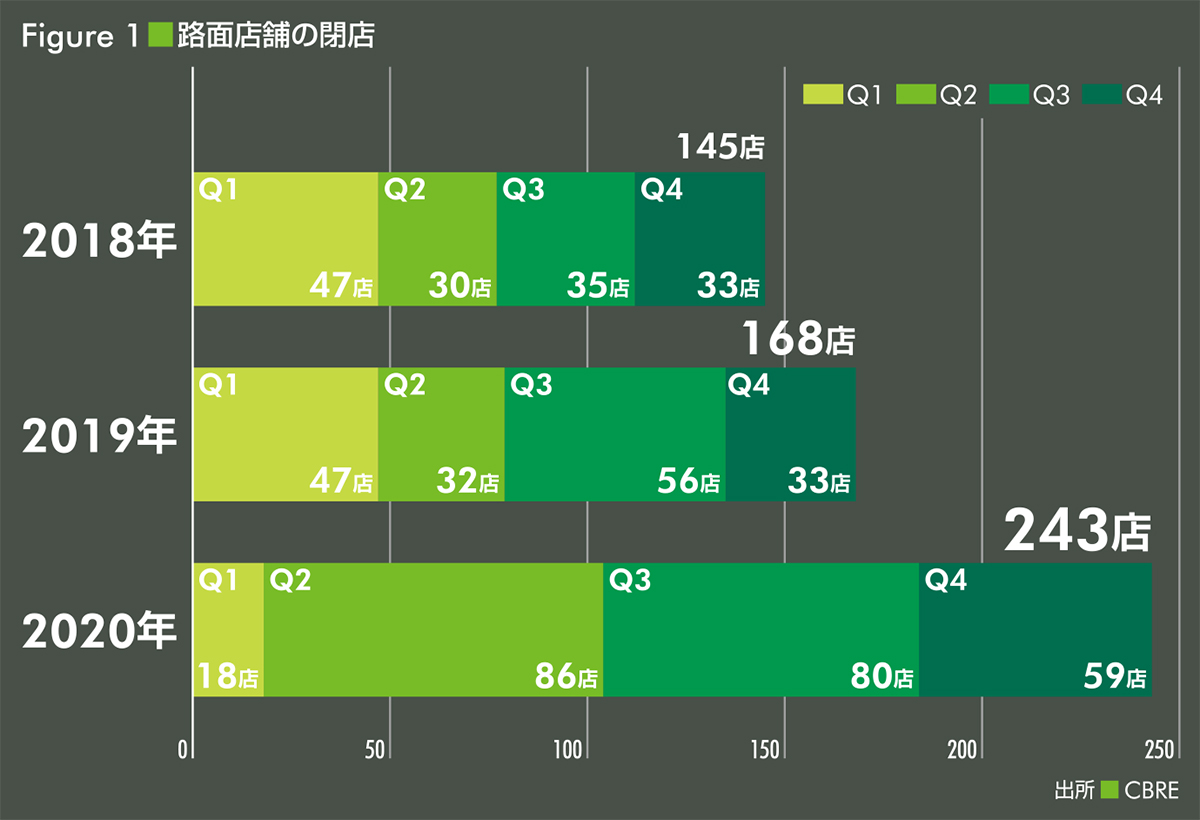

1 路面店舗の閉店

主要なリテールエリアにある路面店舗の閉店が増えている。〔Figure 1〕は、東京(銀座・表参道・原宿)、大阪(心斎橋)のハイストリートならびにセカンダリーエリアに出店している路面店舗について、2020年の閉店数を2018年・2019年と比較したものだ。2020年は年間で243件となっており、2018年に比べて67.6%、2019年に比べて44.6%、それぞれ増加している。特に2020年Q2の閉店数は、過去2年の同じ期に比べて3倍ほど増えている。また、2020年Q3・Q4の閉店数も、2018年の同じ期に比べて2倍、2019年の同じ期に比べて1.6倍に増えている。新型コロナウイルス感染症(COVID-19)拡大の影響に因ることは言うまでもない。感染抑制のための外出自粛や営業自粛などによって、多くのリテーラーが減収・減益を余儀なくされた。そのためリテーラーの中には、主要なリテールエリアに出店している路面店舗を閉店することでコストを削減し、経営の安定化を図ろうとする動きがみられている。また、感染拡大抑制に伴い消費者の行動様式が変化したことから、実店舗の出店戦略を見直す動きもみられている。

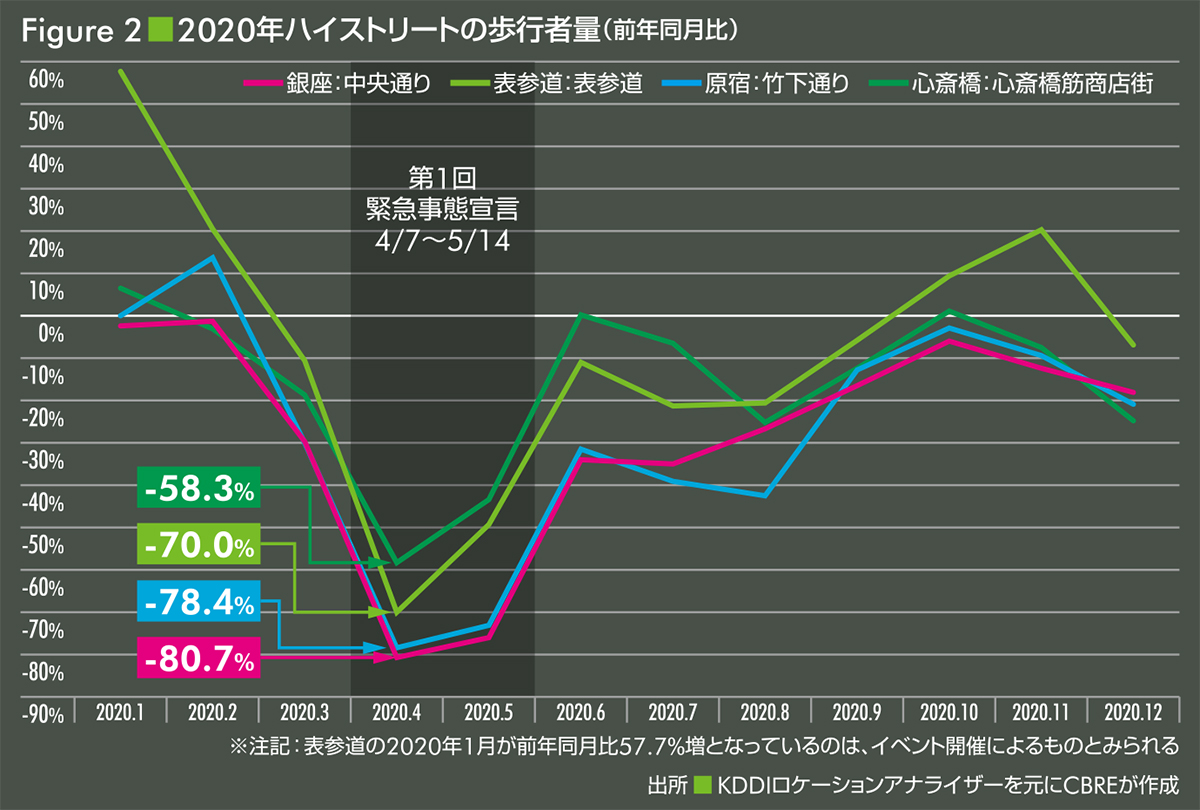

2 来街者数

感染抑制に伴う消費者の外出自粛によって、主要なリテールエリアの来街者数は減少している。〔Figure 2〕は、各エリアのハイストリートにおける2020年の歩行者量を表している2。新型コロナウイルス感染拡大が鮮明となった3月から9月にかけて、ほぼ全てのハイストリートが前年同月比マイナスで推移した。20代など若年層の来街者が多い表参道は10月と11月、心斎橋筋商店街は10月にそれぞれプラスに転じたものの、11月下旬に新型コロナウイルス感染症の第3波が到来したことで、12月には再び全てのハイストリートでマイナスとなった。

2:ハイストリート上で指定した地点の歩行者量を月毎に収集。日本国内の10代や訪日外国人は含まれていない。

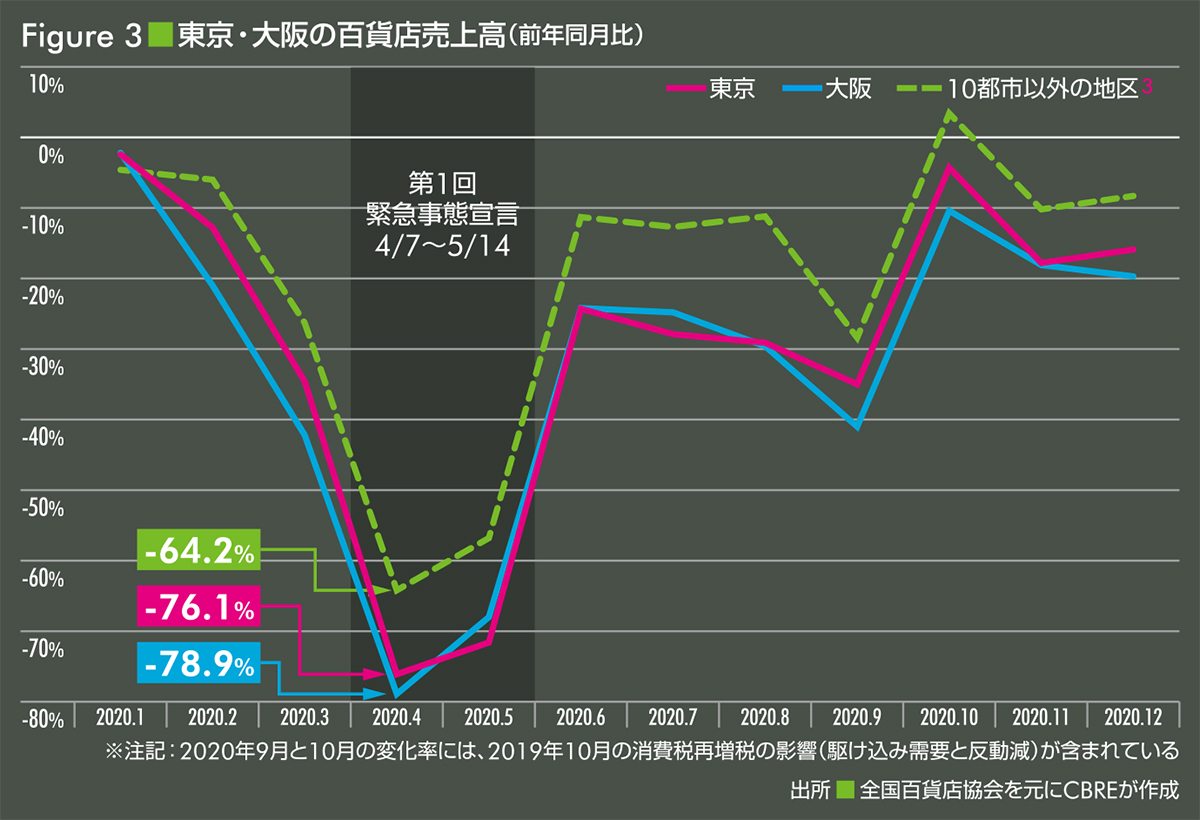

3 東京と大阪の百貨店売上高

3:「10都市以外の地区」とは、日本百貨店協会が定める以下の地区を指す。北海道(札幌市を除く)、東北(仙台市を除く)、関東(東京23区、横浜市を除く)、中部(名古屋市を除く)、近畿(大阪市、京都市、神戸市を除く)、中国(広島市を除く)、四国、九州(福岡市を除く)。

各エリアの来街者数の減少や感染抑制に伴う営業自粛などによって、2020年の東京と大阪の百貨店売上高は1年を通じてマイナス基調となった〔Figure 3〕。地方に比べて、東京と大阪の百貨店はインバウンド需要の消失や感染抑制に伴う外出自粛などの影響を大きく受けている。そのため、地方で構成される「10都市以外の地区」よりも、2020年2月から12月にかけて前年同月比のマイナス幅が大きくなっている。特に8月の東京と大阪は、10都市以外の地区に比べて18ポイントもマイナスとなっている。本レポートの対象エリアに出店する路面店舗の売り上げも、東京と大阪の百貨店に近いダメージがあったと推察する。

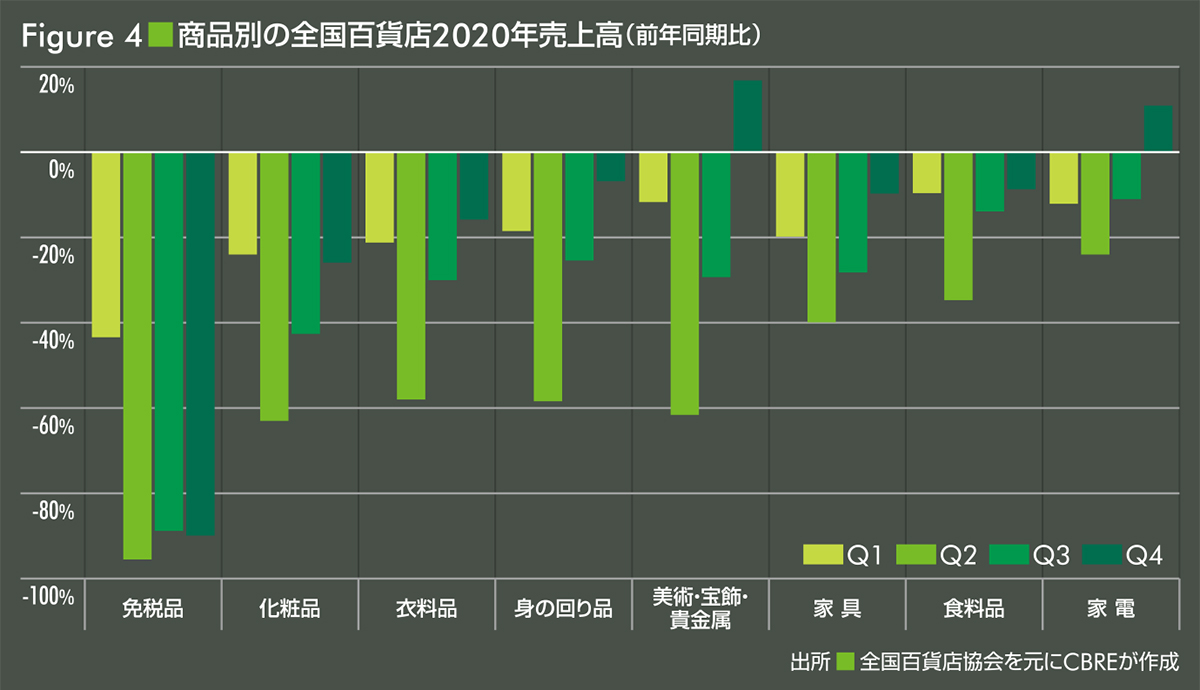

4 商品別の全国百貨店売上高

ただし、全ての商品が一律にコロナ禍の影響を受けた訳ではない。〔Figure 4〕は、2020年の全国百貨店売上高を商品別に表している。Q2以降、「免税品」は対前年同期比80%を超える減少となった。新型コロナウイルス感染症拡大に伴う、インバウンド需要の消失が主因。「化粧品」「衣料品」「身の回り品4」は、Q2で同60%程度の減少となった。Q3以降はマイナス幅が縮小したものの、1年を通じてマイナス基調となっている。一方、いわゆる高額品となる「美術・宝飾・貴金属」は、Q2が同61.6%減、Q3が同29.3%減となった後、Q4には同16.8%増とプラスに転じた。理由として、前年2019年Q4の消費が、期中に実施された消費税再増税によって同14.8%減と弱含んでいたことがあるものの、株高を背景に高額品の売り上げが好調なことも挙げられる。また、コロナ禍以前は海外旅行などに充てられていた消費が、現在は高額品の購入に充てられていることも考えられる。なお、「家具」「家電」のマイナス幅が他の商品に比べて小さいことや、「家電」がQ4には同10.9%増とプラスに転じた背景として、外出自粛による「巣ごもり需要」の高まりが挙げられる。

4:「身の回り品」とは、日本百貨店協会が定める以下の商品を指す。靴、アクセサリー・装身具、ハンドバッグ・鞄、ベルト、財布・革小物、傘、旅行用品、裁縫手芸用品、喫煙具など。