1 エリア別

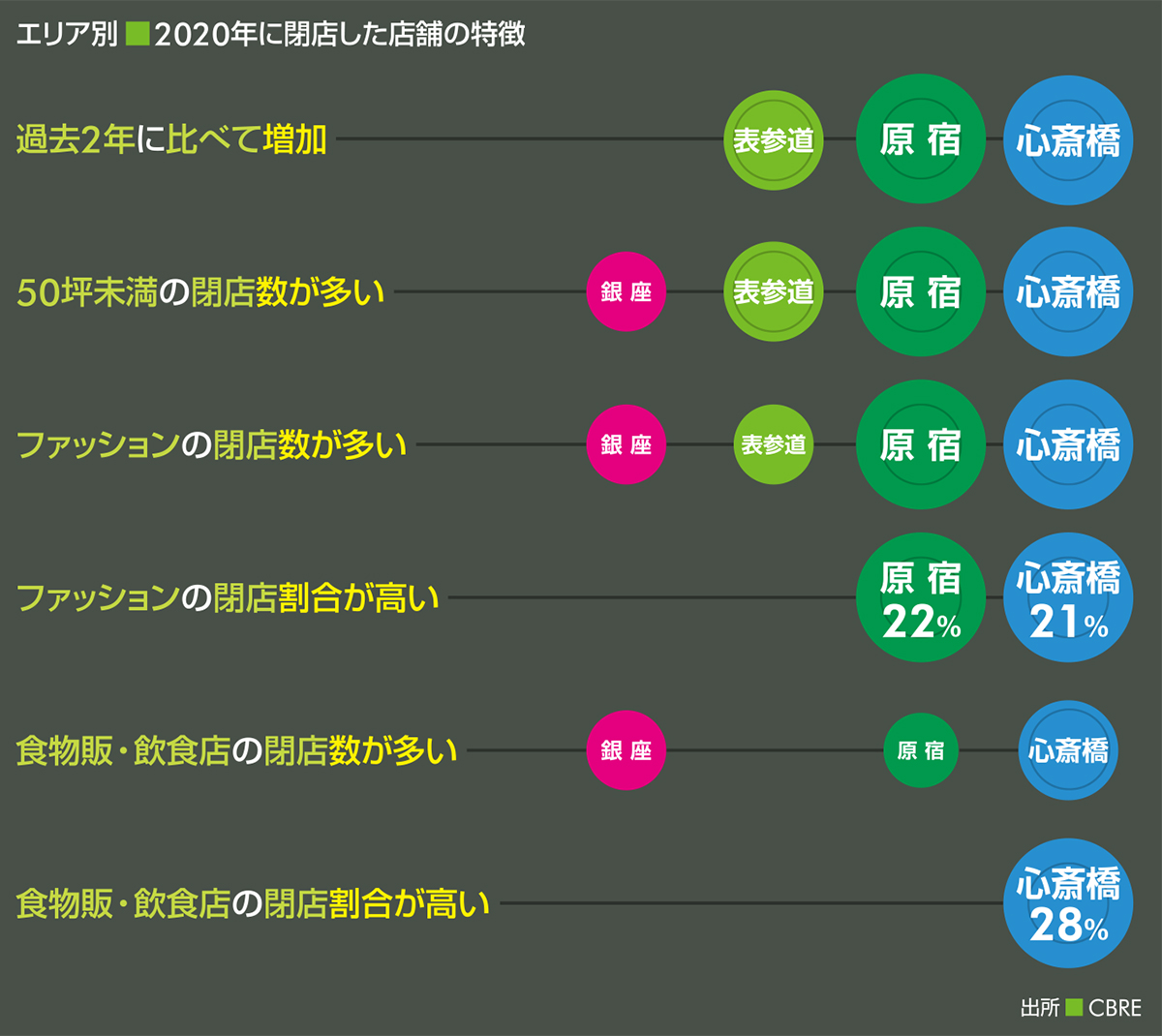

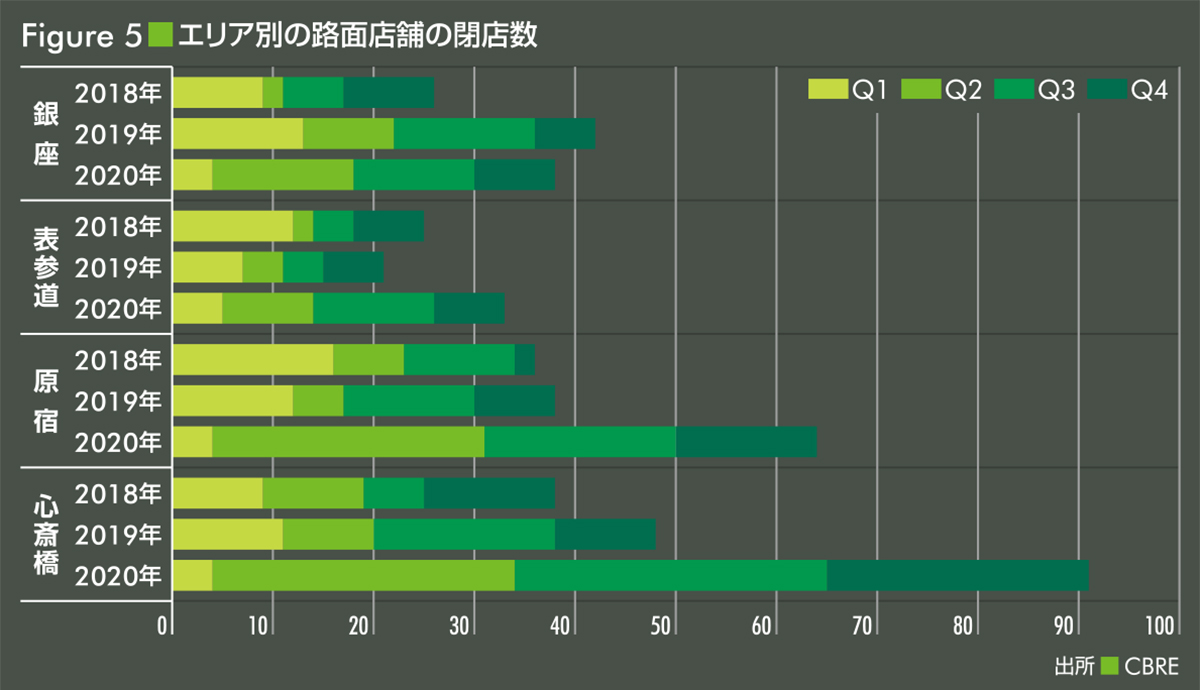

閉店の動向はエリアによって異なる〔Figure 5〕。表参道、原宿、心斎橋の各エリアでは、2020年の年間閉店数が過去2年よりも増えている。緩やかな増加となった表参道エリアに比べて、著しく増加したのが原宿・心斎橋エリアだ。原宿エリアでは、過去2年の1.7倍、心斎橋エリアでは2018年の2.4倍、2019年の1.9倍となっている。一方、銀座エリアは唯一、2019年よりも減少している。

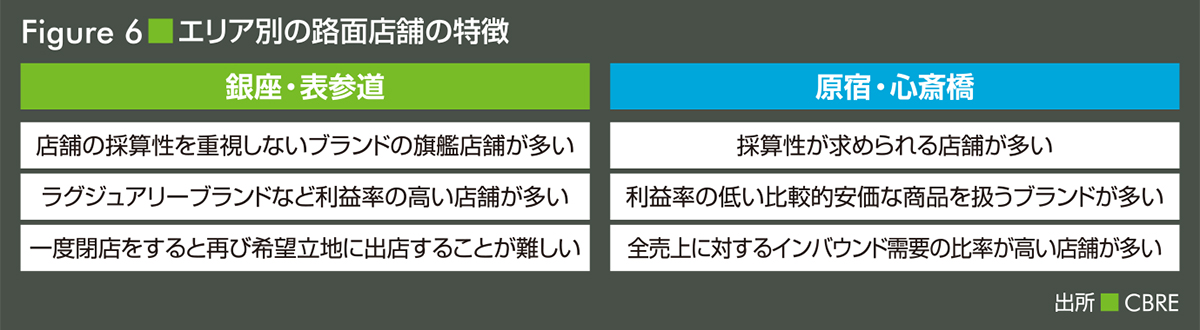

このようにエリアによって閉店の増え方(もしくは増減)が異なるのは、路面店舗の出店目的がエリアによって異なるためと考えられる〔Figure 6〕。銀座や表参道エリアでは、ブランディングや商品の認知拡大を目的としてハイストリートに出店している大型の旗艦店舗が集積しており、もとより店舗の採算性を重視していないケースが多く含まれている。表参道エリアも、2020年に閉店した店舗の多くは、セカンダリーエリアに出店していた経営規模の小さいブランドだった。また、ラグジュアリーブランドなどの収益性や賃料負担能力が高く、内部留保が豊かな業態が集積していることも、閉店数を抑えている。さらに、ハイストリートの中でも好立地では、常にリテーラーの出店ニーズが供給を上回っていることから、一度閉店をすると再び希望する立地に出店することが難しい。こういった理由から、コロナ禍による減収・減益がすぐさま店舗の閉店という判断にはなっていないことが考えられる。そのため、ブランドの旗艦店舗やラグジュアリーブランドが出店を検討する、ハイストリートの中でも好立地となる物件では、コロナ禍のリーシングでも賃料単価の見直しなどの施策は不要と言えるだろう。

一方、原宿や心斎橋エリアの路面店舗は、採算性が求められるケースが多い。そのため、コロナ禍の長期化によって不採算となった店舗を閉店し、経営の安定化を図っている。長期に渡り出店していた普通借家契約、または中途解約可能な期間に入っていた定期借家契約の店舗が多かった可能性もある。また、食物販・飲食店やカジュアルファッションなど、利益率が低い比較的安価な商品を扱うブランドが集積していることから、減収・減益によって店舗やブランドそのものの継続が厳しくなっている。原宿エリアでは、2020年に閉店した店舗のうち、3年以内にオープンした比較的新しい店舗が37%を占めた。もとより店舗の入れ替わりが多いエリアだが、コロナ禍によって設備投資費の回収を待たずに閉店した店舗が一定数あったようだ。心斎橋エリアでは、ドラッグストアをはじめとした、売上高に対するインバウンド需要の比率が高い店舗が多かったことも、2020年に閉店数が著しく増えた理由となる。中には、インバウンド需要の取り込みに特化していた、心斎橋筋商店街ないしはその付近の店舗が複数含まれている。コロナ禍における原宿、心斎橋エリアのリーシングでは、賃料単価の見直しや賃料総額を低く抑える施策を打つことでリテーラーの採算性が取れ、後継テナントが決まりやすくなるだろう。

2 面積別

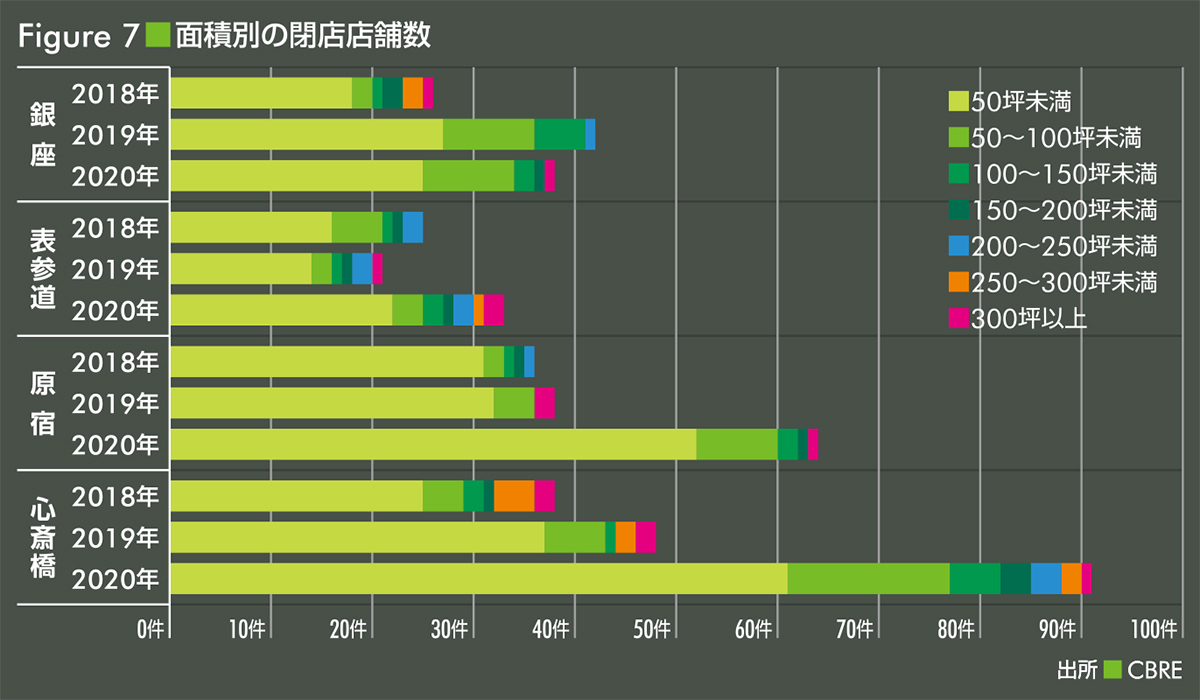

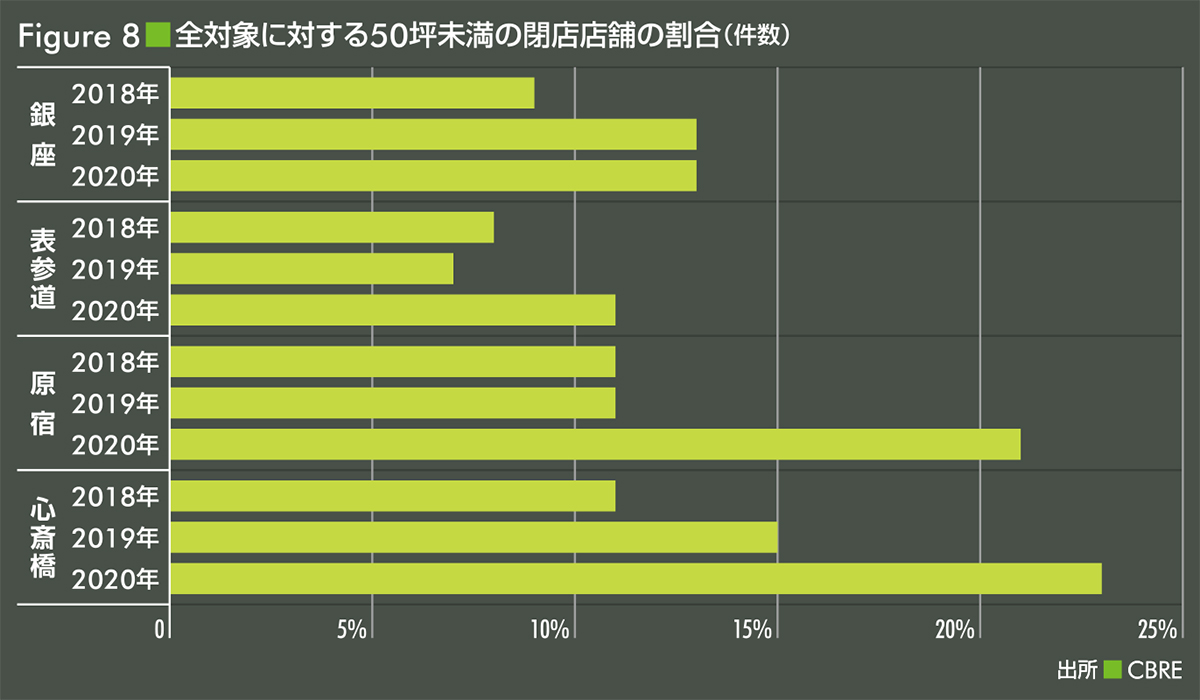

2020年に閉店した路面店舗を面積別にみると、全てのエリアで50坪未満の閉店数がもっとも多いことが分かる〔Figure 7〕。また、表参道、原宿、心斎橋の各エリアでは、過去2年に比べて増えている。業態別にみると、全てのエリアでファッションが最も多く、食物販・飲食店が続いた。50坪未満の店舗を閉店したリテーラーの特徴としては、①グローバル展開をしていない、②実店舗数が少ない、③事業規模が小さい、ことが挙げられる。すなわち、コロナ禍を乗り越える企業体力がなかったことがうかがえる。参考として、2020年の50坪未満の閉店割合5を過去2年と比較している〔Figure 8〕。原宿と心斎橋エリアは20%を超えており、過去2年に比べて8〜10ポイント程度増えている。

ただし、後継テナントがもっとも決まりやすいのも、実は面積が50坪未満の店舗である。理由として、賃料総額が抑えられるため、幅広い業態から出店ニーズが集まることが挙げられる。また、エリアや立地によっては高級時計やジュエリーなど、商品が小ぶりで利益率が高いブランドの出店ニーズもある。

3 業態別:2020年の閉店数

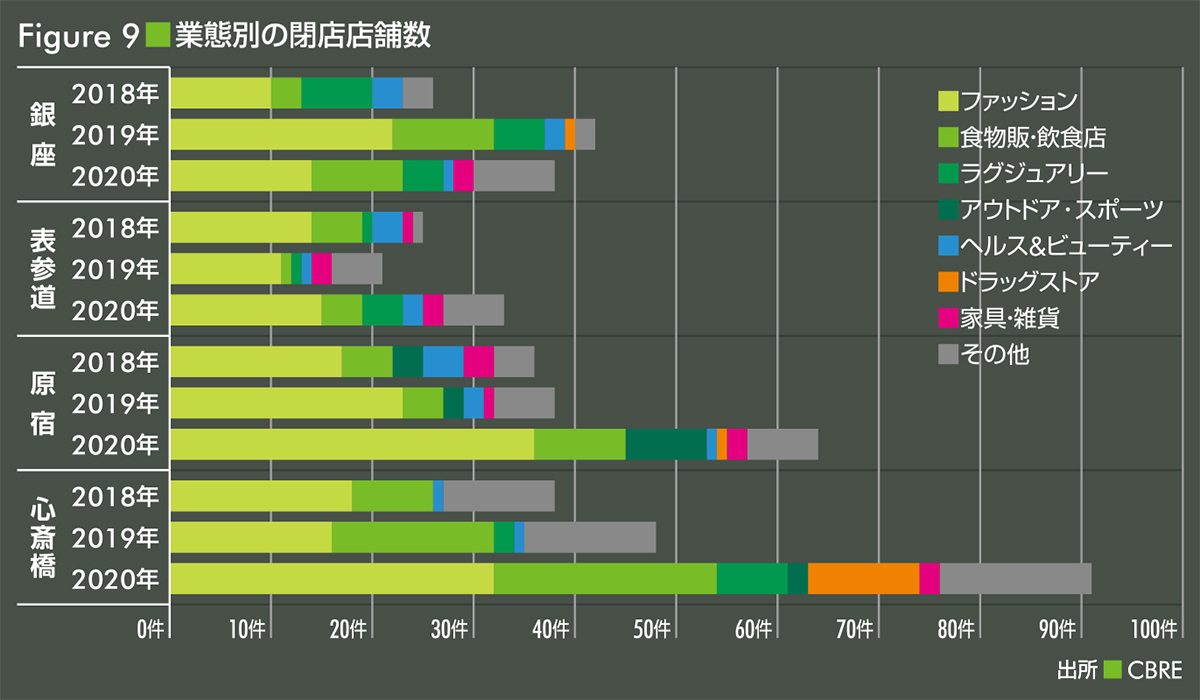

2020年に閉店した路面店舗を業態別にみると、全てのエリアでファッションの閉店数が多いことが分かる〔Figure 9〕。また原宿や心斎橋エリアでは、過去2年に比べて著しく増加している。原宿エリアでは、ファッションのうちアパレルブランドの閉店が53%を占めている。コロナ禍以前より業績不振が続いていた業界、かつコロナ禍でさらに売り上げを落とした商品だ(〔Figure 4〕の「衣料品」を参照)。通り別にファッションの閉店をみると、竹下通りの36%がもっとも多く、キャットストリートの31%が続いた。いずれも比較的安価なカジュアルファッションのブランドが集積している通りだ。心斎橋エリアでも、ファッションのうちアパレルブランドの閉店が41%を占めている。通り別にファッションの閉店をみると、心斎橋筋商店街が56%ともっとも多い。インバウンド需要の恩恵が少なく、コロナ禍以前より業績不振だったブランドが、新型コロナウイルス感染拡大を契機に退店を決めたケースが複数みられている。

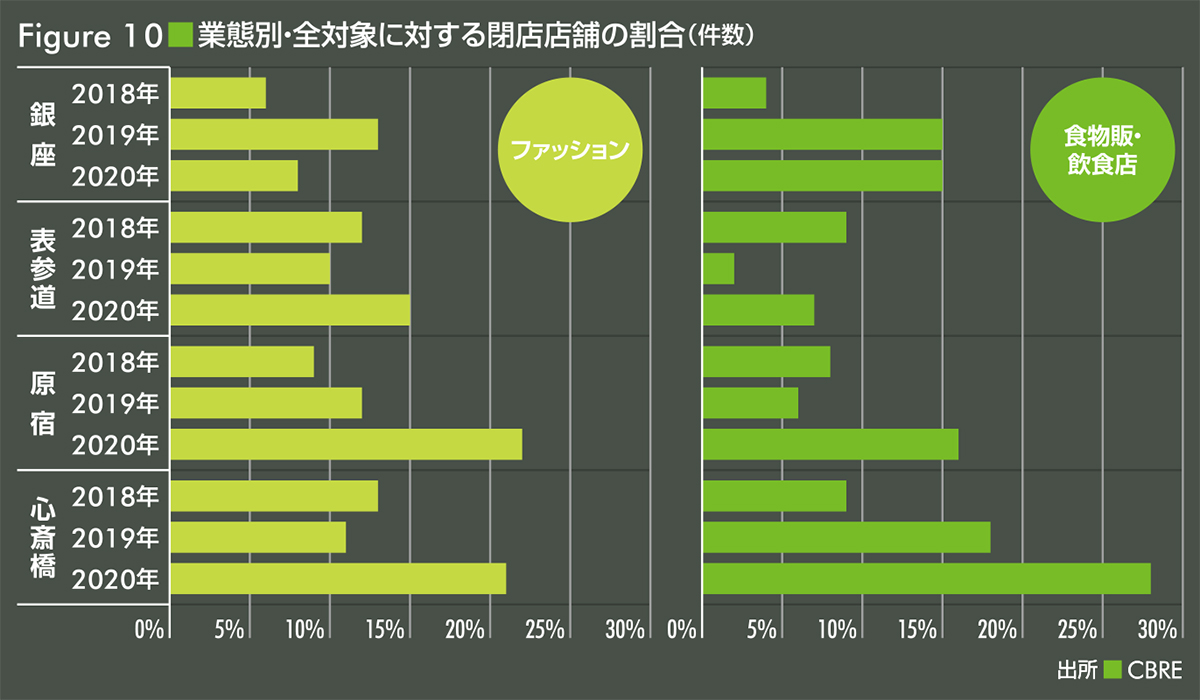

ファッションの次に閉店数が多かったのは、食物販・飲食店だった。新型コロナウイルス感染抑制のための休業や時短営業によって、売り上げが急減した業態だ6。銀座エリアでは老舗店舗、原宿エリアでは一時期ブームとなったタピオカティー、心斎橋エリアでは居酒屋が複数含まれている。参考として、2020年のファッションと食物販・飲食店の閉店割合7を、過去2年と比較した〔Figure 10〕。ファッションでは、原宿と心斎橋エリアが20%を超えており、過去2年に比べて10ポイント程度増えている。食物販・飲食店でも、原宿と心斎橋エリアの割合が過去2年に比べて10〜20ポイント程度増えている。

なお、銀座、表参道、心斎橋の各エリアではラグジュアリーブランドの閉店がある8。ただし、そのほとんどは同じエリア内で拡張や立地改善の移転をしており、エリア内の路面店舗がなくなったケースは限定される。

6:本レポートの調査対象エリアでは、ファッションの路面店舗数が食物販・飲食店舗の2〜3倍多い。そのため、全国区で倒産や閉店が深刻となっている食物販・飲食店よりも、ファッションの閉店数が多くなっている。 7:当該業態の全路面店舗から、閉店店舗の割合を件数でみたもの。8:原宿エリアには、CBREが定義するラグジュアリーブランドの路面店舗がない。