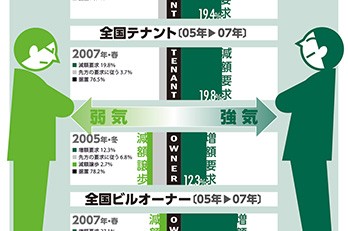

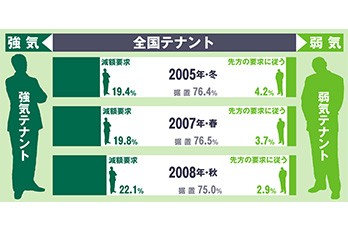

ここまで見てきたとおり、近い将来のダウントレンドは避けられないものかもしれない。だが果たしてそれはどの程度のものなのか。そしてその時、ビルオーナーは、テナントはどう対処すべきなのだろうか。

─令和の時代に入りましたが、これから起こるダウントレンドは、どんなきっかけによるものだと思いますか。

大久保●まず一番に考えられるのは、金融ショックではないでしょうか。金融のシステムが崩壊すると、経済が破綻します。ただし、国内の金融政策が原因になるとは考えにくく、あるとすれば海外発のなんらかの経済ショックをきっかけとするものでしょう。

─今年の秋には消費税の10%への増税が行われる予定ですが。

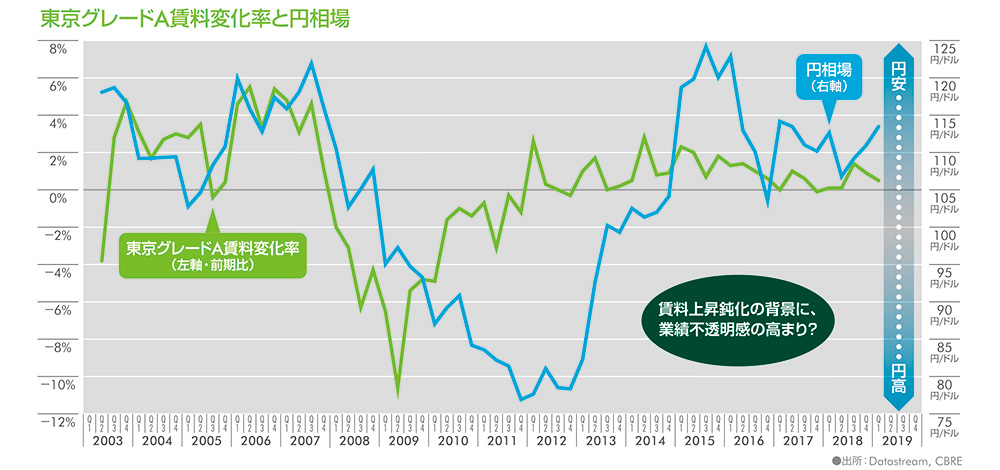

大久保●消費税率の引き上げによって個人消費が落ち込むことはあっても、空室率に直接的に影響することは考えにくいといえます。実際、8%に増税された2014年当時も、空室率は下がり続けていました。ただし、当時は個人消費はマイナスでしたが、円安が続いていたことで輸出が経済を牽引していたという面があります。言い換えれば海外経済は悪くなかったわけで、その面では今の方がより不透明感が高いといえます。

─では、海外での事件や金融政策が要因になると。

大久保●過去に遡ると、例えば2010年のギリシャ財政危機のように、貸し出しオーバーの銀行が立ちいかなくなることで、他の企業・産業に対しても影響が及ぶのではないかといわれていましたね。ですが、結果的には杞憂に終わり、日本への影響はわずかでした。現在、そのさなかにある英国のEU離脱問題ですが、EUが英国に依存している部分が強いので、最悪のシナリオである「合意なき離脱」の可能性は低いのではないか、と金融市場ではみられています。一方、米中の貿易摩擦問題は、年初の時点では収束するという期待が高まっていましたが、米国が第3弾の対中関税引き上げを表明したため、依然として予断を許さない状況が続いています。

─では、実際になにかの引き金が引かれた時、どの程度の影響が出ると思いますか。

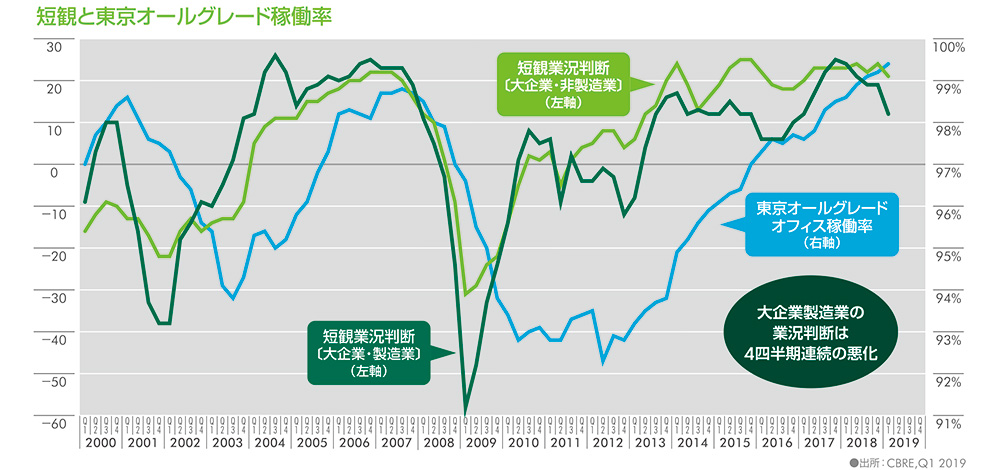

大久保●過去の大きな潮目と比較して考えるとわかりやすいのですが、結論からいえば、バブル崩壊やリーマン・ショックの後のような状況にはならないと思っています。例えばバブル経済真っ只中のときは、多くの企業が本業を忘れて不動産投資にのめり込み、銀行から資金を借りまくっていました。しかし、現在はこれだけ金利が低いにもかかわらず、借り手が必ずしも多くないのが実情です。不動産業界は、銀行からの融資を積極的に受けていますが、短期での高値売却を目的とするような事例は少なく、安定したキャッシュフローを目的とした投資や、実需に基づく新築や老朽ビルの建て直しを目的する案件が中心です。前回に比べて大きな問題は起こりにくいといえるでしょう。

─リーマン・ショックの後と比較するといかがですか。

大久保●リーマン・ショック後、問題が大きくなった背景には、業績好調な業界が、将来的な人員増を見込んで前倒しでスペースを確保するという動きが目立っていたことが挙げられます。それらが突然、リーマン・ショックを境に一斉に返され始めてしまったわけです。しかし、今回はそうしたいわば「余剰の」スペースは比較的少ないと思われます。つまり実需に基づくスペース確保が主体なので、急に不要になることもなく、前回のような大きな調整はみられないと考えています。

─現在の好調そのものが、異次元の金融緩和やマイナス金利など、不健全な金融政策の上に成り立っているという声もありますが。

大久保●ミニバブルといわれた2007年当時と比べれば、そこまで不健全ではないでしょう。投資マーケットでみても借入金はそれほど多くありませんし、不動産への投資ファンドのレバレッジをみても、2007年当時は8~9割が当たり前だったのに対し、現在は6~7割程にとどまっています。また、実際にキャッシュフローを生んでいる物件に対する投資が中心で、昔のように地方都市の更地を買いまくるとか、半年後の値上がり益を見込んだ購入というような極端な投資行動はあまりみられていません。オフィスの賃貸マーケットも実需ベースであり、少なくとも不動産マーケットは不健全とはいえないと思います。ただし、現在の経済環境が、金融政策と海外の経済に大きく依存していることは否定できません。海外の経済が崩れたり、金融政策が何らかの理由で大きく変わると、日本の経済も引きずられて、一気に冷え込む可能性はあります。ですから、その時々の経済環境が砂上の楼閣なのか、それともしっかりとしたファンダメンタルに支えられているのかを常にウォッチすることが重要でしょう。

─ではダウントレンドへの移行を含め、先行き不透明なオフィスマーケットのなかで、ステイクホルダーであるビルオーナーやテナントは、何をなすべきでしょう。

大久保●テナント企業にとって、これまではどこにオフィスを構えるかが最大の関心事でした。ですが、今後は企業戦略そのものに不動産戦略が密接に関わってくると思われます。例えば、その企業の事業にとって本当に一等地のオフィスが必要なのか。労働人口が減少するなか、ダイバーシティを進める上では、本社スペースは縮小しても、その分、郊外のサテライトオフィスを使う方が有益ではないか。そうした、企業それぞれ、あるいは社員それぞれの働き方に適合したワーキングスペースのあり方を、真剣に考える必要があるでしょう。

─ビルオーナーはどんな点に留意すべきでしょう。

大久保●ビルオーナーやデベロッパーにとって、これまではより良いエリアに、安全性の高い躯体のしっかりした高機能なビルを提供することが最優先でした。しかしこれからは、それだけでなく、どういうワークプレイスが提供できるかもフォーカスされるようになるでしょう。立地は都心の中心地から少し遠くても、フレキシブルに働ける環境が優先されるといったイメージでしょうか。例えば顔認証のセキュリティシステムとか、従来より狭い範囲で温度設定ができる個別空調とか、誰がどこにいるかわかるセンサーといった設備など、これらをオーナーが最初から提供していくなど、オフィスのあり方として、何を作り込むべきかを考える必要が出てくるでしょう。

─立地よりもサービスということですね。

大久保●ええ。テナントのこれからのオフィスニーズにどれだけ適応できるかが、ビルの競争力に直結するといえるでしょう。商業店舗のテナント構成のみならず、上層階は従来どおり定期借家で事業会社に貸すとして、一部のフロアはコワーキングオフィスとしたり、あるいはテナントの従業員の健康増進に資するようなスペースを設けるなど、施設やサービスでテナントに選んでもらえるビルづくりが重要になってくるのではないでしょうか。