広島

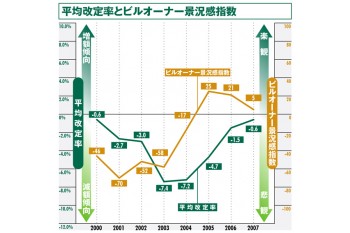

広島では03年〜05年まで、空室率が13%台で高止まりしてきたが、昨今は低下傾向にあり07年3月には10.5%にまで低下。平均改定率も05年の-4.7%から06年は-1.5%へと大幅に上昇した。需給バランスの改善により新規賃料の下落が落ち着き、長期にわたる継続賃料の調整で新規賃料との格差も縮小したことで、テナント企業からの値下げ圧力が弱まっているものと推測される。オーナーの景況感指数も05年の25、06年の21と高めで推移しており、マインドにも明るさが見え始めている。

賃料改定率分布では、7年ぶりに増額改定が見られた。減額改定が占める割合も、半数近くを占めた05年から大幅に減少し、06年には15.5%に。低空飛行を続けてきた広島のオフィス市況だが、賃料改定動向においても確実に変化の兆しが見られる。

高松

高松の賃料改定は、バブル期から94年まではほとんどが増額改定、95年から00年までは据置かわずかな増額改定、そして01年以降は減額改定が半数以上を占めていた。特に05年は、全体の8割近くが減額改定という極端な状況となっていた。

06年には、減額改定の割合が大幅に減少すると同時に、8年ぶりに増額改定が見られた。長年にわたる継続賃料の下方修正で新規賃料との格差が減少し、また、06年下期以降の需要回復と空室率の低下で賃料改定の主流が減額から据え置きへ変化したことが理由だろう。それに伴い、平均改定率も大幅に上昇している。

懸念されるのは、ビルオーナーの景況感指数の停滞傾向。市況が「悪くなっていく」とする割合が3割を示すのは全国でも異例で、先行きに不透明さを感じるオーナーがいまだ多いようだ。

福岡

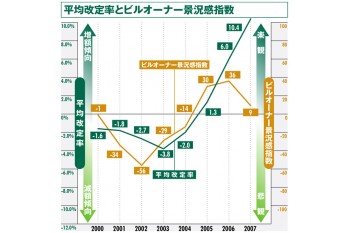

平均改定率は05年から大幅に改善し、06年にはプラスに好転。全国的にオフィス市場に回復基調が見られるとはいえ、平均改定率がプラス水準にあるのは、東京以外では福岡だけである。05年は、オーナーの半数近くが「市況が良くなっていく」と回答する、全国で最もポジティブな都市だった。06年も、ビルオーナーの景況感指数は34と依然高水準を維持。ただ、05年より若干減少したのは、08年以降に増加すると予測される新規供給を見越しての警戒感からだろうか。

06年は減額改定の割合が大幅に減少しており、01年から5年間続いた減額改定傾向は収束した感がある。一方で、増額改定の占める割合は13.4%と、平均改定率がプラスの割には低い水準といえる。8割近くが据置と、オーナーの慎重な姿勢がうかがえる。

凡例

分析対象

1990年~2006年の17年間において、1990年~1995年については当該年5月~次年4月、1996年~2007年については各年1月~12月にそれぞれ賃料改定を実施したもの(契約更新を迎えたもの)。また、原則として改定時期が2年毎のもの。

平均改定率とビルオーナー景況感指数グラフ 2000年~2006年の過去7年間

『平均改定率(%)』

改定率の平均についての経年推移。

『ビルオーナー景況感指数』

「今後のオフィス市況が、現在と比較してどのように変化していくと考えられるか」につき質問し、回答があったものにつき集計。この回答のうち「良くなって いく」...①、「悪くなっていく」...②、「どちらとも言えない」...③という3つの選択肢から、①と②の割合の差分を求め指数とした。同指数の経 年推移。

指数化の例:大阪2006年のビルオーナー景況感指数

「良くなっていく」38%...①

「悪くなっていく」11%...②

「どちらとも言えない」51%...③

ビルオーナー景況感指数=①-②=27

※ビルオーナー景況感の指数算出にあたっては、日本銀行が発表する企業短期経済観測調査(短観)の業況判断指数(DI)の算出方法を参考とした。

賃料改定率分布グラフ 1990年~2006年の過去17年間

『賃料改定率(%)』

(改定後賃料÷改定前賃料-1)×100

『改定率分布(%)』

賃料改定率「-10%以下」から「10%以上」まで、2%毎に全サンプル数に占める割合をグラフ化した。

※1993年については、賃料改定率「-10%以下」~「-2%未満」の減額改定部分について詳細な調査データが取れていないため、減額改定すべての割合を青斜線で表示した。