森ビル株式会社

プロパティマネジメント事業本部

PM企画室 調査グループ

課長 橋本 茂一郎 氏

プロパティマネジメント事業本部

PM企画室 調査グループ

副主事 三木 浩之 氏

御社は今年2月、「2006年東京23区オフィスニーズに関する調査」結果を発表※しました。

現在のオフィス市場をどのようにご覧になっていますか。

このアンケート調査は、オフィス市場の需要動向を把握することを目的に、東京23区に立地する主として資本金上位の1万社に対して2003年より実施しているものです。2006年の調査では、1,695社からご回答をいただきました。

その結果を具体的に見ていくと、まず、昨年まで下降の一途だった新規賃借を予定している企業の数が、今年になって増加し、オフィスビルの大量供給により移転需要が喚起された2003~2004年並みの19%にまで回復しています。新規賃借の理由については、「業容・人員拡大」(42%)が3年連続でトップ、「ワンフロア面積が大きなビルへの移転」(37%)や「立地の良いビルへの移転」(33%)を望む傾向も続いています。

一方で、解約・縮小を予定している企業数は年々減り、今回は調査開始以来最低水準となっています。「オフィスが手狭になった」(29%)という解約・縮小理由が年々増えていることからも、オフィスの面積拡張を意図した、積極的な移転の傾向が背景にあることがわかります。

賃料改定の動向については2005年から調査を開始していますが、まず、同年の動向を見ると、契約更改を行った企業のうち賃料が増額したのは全体の10%。また、契約更改協議中であった企業のうち、値上げの提示を受けていたのは45%でした。

これが2006年になると、契約更改で増額改定となった企業は40%に増加。傾向としては、2005年に増額の提示を受けていた企業の割合が、そのまま2006年の増額改定にスライドした格好となっています。

また、2006年調査では、現在契約更改協議中の企業のうち、80%が増額提示を受けていると回答しています。そのうち、どのくらいの割合で実際に増額改定となるかは、今年秋に予定している次回調査で明らかになると思いますが、2005年の値上げの提示割合が2006年に増額で契約更改した割合にスライドしたのと同様に、提示の割合(80%)と同じような傾向になることも考えられます。このように、契約更改において一昨年から増額改定の傾向が急速に強まっているといえますが、今後需給関係がより一層タイトになっていくと、その傾向がより強くなるかもしれません。

それにしても、少し前までは、これほどの市場ではありませんでした。一体、いつごろから変化したのでしょう?

2005年初頭が一つの転機だったと考えています。

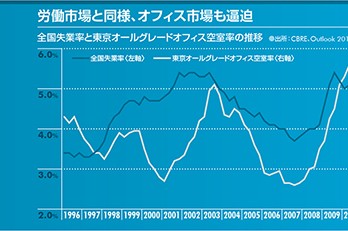

近年のオフィス市場を振り返ってみると、まず2002年頃、2003年の大量供給を前に新規需要が落ち込んだ時期がありました。我々の認識では、この落ち込みは市場の冷え込みというよりも、2003年の大量供給を控え、企業の「借り控え」が広がった結果だと捉えていましたが、実際にその通りで、2003年以降、新規需要は着実に顕在化しました。大量供給を消化し、需給バランスに反転の兆候が出始めたのが2004年秋頃あたり。その後、さらに景気回復が追い風になり、企業の業容・人員拡大に伴う増床傾向が強まるにつれ、市場が更に逼迫しているのが現状だといえます。

2005年春には、すでに新規募集賃料の値上げが始まっていたわけですが、賃料改定における上昇傾向が注目されるようになったのは最近のことです。タイムラグがあるような気がしますが。

まず、新規募集賃料はその時点のマーケットを意識した賃料水準であり、この賃料水準で実際に成約されることにより、そのオフィスビルのいわゆる"時価"が決まります。この"時価"が賃料改定の目安になり、改定協議期間を経て実際の継続賃料となるので、タイムラグが発生します。

また、契約期間の問題の影響もあります。仮に、2003年半ばに2年間の契約で入居したとすると、更改は2005年半ばで、2004年後半あたりから契約交渉が始まることになります。この頃では、まだ市況がタイトになっていく傾向は顕著なものではありませんでした。また、大型ビルへの入居であれば、契約期間が3年や5年のケースもあります。新規募集賃料は2005年春から上がり始めましたが、継続賃料が若干遅れて上がり始めたのは、そのようなタイムラグも原因だと考えられます。

さらに考えられることは、賃料が上昇局面にあることが一般的に広く認知されるためには、市況がタイトになっていく傾向が顕著になる必要があったのでしょう。ですから、時間を要したということだと思います。貸し手側が増額を提示したケースで、企業側の窓口の方はよく市況を把握されていても、社内でその傾向について理解を得られる土壌になかったということでしょうね。

新規募集賃料と継続賃料を比べてみると、新規募集賃料のほうが、上昇局面においても下降局面においても変化の影響を受けやすいようです。その辺はどのように捉えていますか。

新規募集賃料は "時価"ですが、継続賃料の場合は、より従前の契約内容に影響を受けますので、新規募集賃料と比べ、緩やかな上昇や下降をたどる傾向になります。

ちなみに、従来一般的だった普通借家契約に対し、最近普及し始めている定期借家契約ですが、こちらはあくまでも一定期間を定めた契約ですので、更改時には市況の変化による賃料の上昇や下降が反映されやすいといえます。ですから、借り手と貸し手が市況の見通しや経営計画などをそれぞれどのように考え契約内容を判断するか、よりプロフェッショナルな目が求められるといえますね。

以前のバブル期にも賃料の上昇局面はありましたが、当時はこれほどまで注目されていなかったように記憶しています。

市場が逼迫し、賃料が上昇局面にあることはバブル期も現在も同じです。ただ、バブル期には、世の中全体に土地神話などの上昇指向の雰囲気があり、賃料も上昇し続けるものだという空気がありました。

今、企業収益はバブル期並みに回復し、オフィスビル需給もバブル期の逼迫度合に近づいてきています。注目されている理由は、10年以上こうした明確な上昇局面がなかったことが影響しているのかもしれませんね。 ちなみに、バブル期と現在との大きな違いに、物件格差が明確になってきたことが挙げられます。2000年代に入って、複合開発が本格的に供給されるようになり、オフィス環境は大きく変化しました。商業施設や教育施設、文化施設、医療施設など複合サービスが付帯されたオフィスビルの供給が増えてきています。また、企業側においても、従業員にとって働きやすい環境づくりを求める傾向が広まってきています。オフィス賃料を単なる"経費"ではなく、従業員のパフォーマンスや満足度を高めるための "投資"だと捉える企業が増えてきているということですね。このようにオフィスビルと、オフィス環境に対する借り手意識が、ともに大きく変わってきています。

ですから、バブル期のように同一エリア内のオフィスビルの賃料が一律上昇、下降するということではなく、オフィスビルのスペック、ソフト面でのサービス、ビルマネジメントの質などによるオフィス環境のクオリティによって、今後はより一層賃料水準が様々になってくると考えています。もちろん、こうしたクオリティが継続賃料にも影響を及ぼすでしょうね。

ですから、貸し手にとってはビルの価値向上に対する継続的な努力が求められる時代になったといえるでしょう。

「隣のビルが値上げするからウチも」というわけにはいかないと。

その通りです。ですから、当社も入居されている企業の方々、特に企業の従業員の方一人ひとりにより満足していただける取り組みが重要だと考えています。そのため、2004年にまず六本木ヒルズで、その後アークヒルズ、愛宕グリーンヒルズで従業員の方々に直接ご意見をうかがうアンケート調査を順次実施しています。この調査の結果からは、ハードのスペック以外の要素もオフィスワーカーのモチベーションや成果に影響していることがわかりましたので、今後のリニューアル計画などで活かしていきたいと考えています。また六本木ヒルズでは、入居されているオフィスワーカーの方を対象にしたモニター制度を2005年より導入し、オフィスワーカー皆さんの意見を反映した新サービスやイベントを実施してきています。

特に継続賃料を考える上では、市況ももちろんですが、テナント企業と従業員の方々に満足いただけるクオリティ、"付加価値"を高める取り組みが大切だと考えています。