首都圏

竣工時稼働率は2017年Q1以来の低水準に

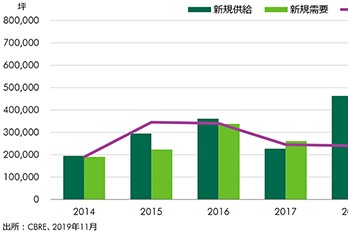

今期(Q4)の首都圏大型マルチテナント型物流施設(LMT)の空室率は5.6%と、前期(Q3)の5.2%から0.4ポイント上昇した。新規供給は13.0万坪で、2022年Q3までの3四半期の平均約18万坪より少なかったが、新規需要も10.3万坪と、同平均約13万坪を下回る低い水準だった。Q4の新規供給5棟はすべて空室を残して竣工しており、竣工時稼働率(31%)が2017年Q1以来の低水準となったことが空室率を押し上げた。全ての物件が空室を残して竣工したのは2017年Q3以来である。物流会社の需要は引き続き堅調で、館内増床や大規模な賃借事例に加えて、竣工予定物件を新たに賃借するケースも複数みられた。主な荷主はEC事業者、アパレル、ドラッグストアなど。ただし、物件の選択肢が潤沢な状況にあって、テナントの意思決定や荷主側の承認に時間がかかっており、全体として空室消化のペースは鈍い。また、テナントがより選別的になる中で、神奈川方面など賃料水準が比較的高いエリアや、圏央道外側など都心から離れた立地の物件で引き合いが弱いようだ。

2022年通年では合計26棟、68.1万坪の物件が竣工したが、そのうち16棟が年末時点で空室を抱えたままだった。既存物件(築1年以上)の空室率はQ4で1.1%と、Q3の1.7%から低下したものの、今後は2022年竣工物件が築1年以上となることや短期契約もあることから、築1年以上の空室率は上昇する可能性が高い。そして、2023年の新規供給は約91万坪と年間ベースで過去最大、うちQ1に約35万坪が集中して四半期ベースの過去最大となる見込みである。今後しばらくは需給の緩和基調が継続し、首都圏の空室率は一段と上昇するだろう。

Q4の実質賃料は4,540円/坪と、対前期比0.2%低下した。今期の新規供給が賃料水準が比較的低い国道16号および圏央道エリアの立地だったことが、平均値を押し下げた。既存物件では、空室が長引いている物件や特定の立地で賃料が弱含む傾向にある一方で、空室が少なく交通利便性の高い立地では賃料が上昇基調にあり、二極化の動きがみられる。

Figure 2 : 首都圏 LMT物流施設 需給バランス

続きを見るにはログインが必要です