首都圏

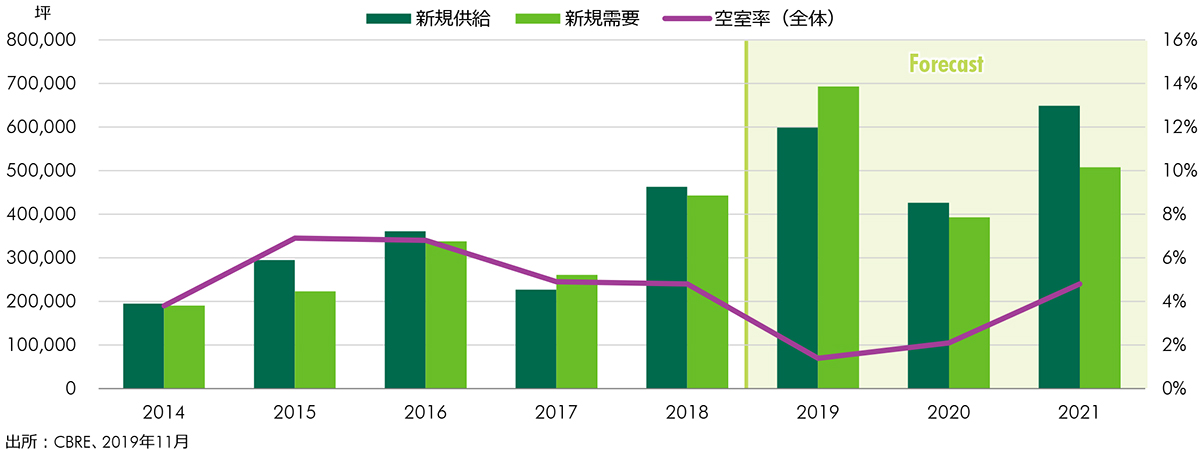

首都圏のLMT*マーケットは、2019年は記録づくしの年となりそうだ。新規供給は2004年の調査開始以来、過去最高の60万坪となる見込みだが、新規需要はそれを上回って、同じく過去最高の69万坪が見込まれている。その結果、2019年Q4に空室率が初めて2%を下回る見通し。このようなタイトな需給の要因は、物流会社やeコマース企業の需要が引き続き強いことにある。2019年に竣工した25棟のうち9棟が、物流会社やeコマース企業による一棟借りで満床となった。この他、多くの物件で竣工前のかなり早い段階でテナントが確定していた。

2020年の新規供給は2019年比30%減の43万坪と、2019年の大きな供給の山を越えて一旦沈静化する。しかし2021年は、現時点の計画では65万坪と2019年を上回る大量供給となる見通しである。そのため空室率は、2020年中は2%前後の低い空室率で推移するものの、供給が集中する2021年後半にはやや上昇し、2021年Q4時点での空室率は5%程度を予想する。首都圏LMTの実質賃料は、2019年Q4時点で対前年同期比+2.4%の4,250円/坪となる見込み。2021年Q4までには2.1%の上昇を予想する。今後も賃料は上昇基調が続くものの、そのペースは緩やかになるとみられる。記録的な低水準となった空室率がさらに大きく低下することは考えにくいことと、2021年後半は需給がやや緩むと考えられるためだ。

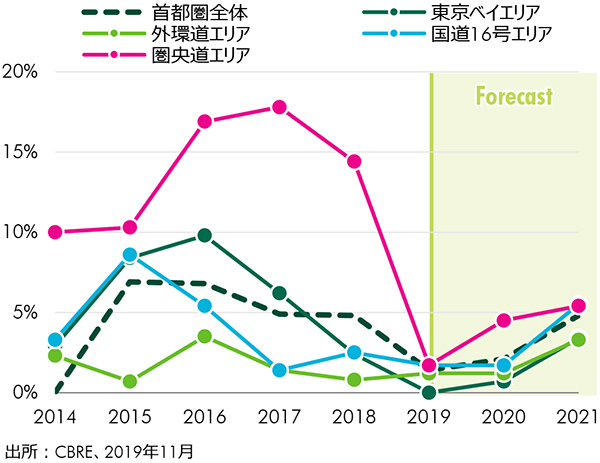

2019年は、圏央道エリアとそれ以外のエリアの空室率格差がほぼなくなった。圏央道エリアでは、直近のピークに21.2%(2018年Q3)であった空室率が、2019年Q4は2%程度まで下がる見通し。今後の圏央道エリアの空室率は、2020年まで3%から6%の範囲内で推移するとみているが、2020年後半に他のエリアに先んじて上昇に転ずる可能性がある。相対的に新規供給が多いことが、その理由である。圏央道エリアの新規供給は、2019年には9.9万坪と限定的で、それが需給改善の一因だった。しかし、一転して2020年は17万坪にも上るため、他のエリアとのテナント獲得競争は激しくなると考えられる。

首都圏全体で大量供給となる2021年には、一部の物件でテナント誘致に時間がかかる可能性がある。注意が必要な点は二つある。一つには、利便性に劣る立地や、物流施設が集積したことによる雇用環境や道路環境の悪化が想定される地域。もう一つは、多層階型倉庫(ボックス型**)の物件。賃借面積の柔軟性や1フロア面積の大きさでは、ランプウェイがある物件より劣る。需要が旺盛なため今のところ竣工後に間をおかず満床となる物件が多いものの、ボックス型の物件は現状でもリーシングのペースは相対的に遅れ気味である。大量供給により物件の選択肢が豊富な時期には、このような物件の競争力は低下するだろう。

* 大型マルチテナント型物流施設(延床面積10,000坪以上)

** 1Fにのみトラックバースがあり、倉庫内の荷物は上下搬送機等で移動させるタイプの倉庫

FIGURE 1: 首都圏LMT物流施設需給バランス

東京ベイエリア

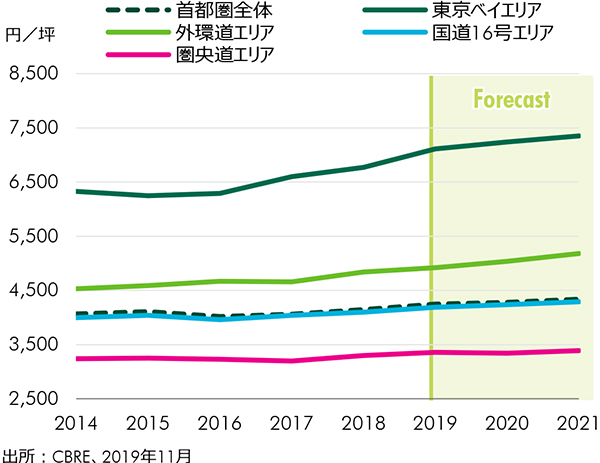

2019年には1棟の新規供給があったが、満室稼働で竣工。空室率は2019年Q2以降0.0%が続いている。2020年、2021年にはいずれも1棟ずつの竣工が予定されているが、空室率は1%から3%程度の低い水準を維持するだろう。このエリアではLMT以外の倉庫も含めて空室が極端に少なくなっている。そのため、全体的に賃料の上昇圧力が強く、LMTの実質賃料は2019年に初めて7,000円/坪を超えた。2019年Q4時点では対前年同期比+5.0%の7,110円/坪が見込まれる。2021年Q4時点の賃料は対2019年Q4比で3.4%の上昇を予想している。

外環道エリア

2019年Q2に空室率が0%となったこのエリアでは、Q4時点でも1%程度の極めてタイトな需給バランスとなる見込みである。向こう2年間で5棟の新規供給が予定されているが、うち3棟が2021年Q4に集中している。そのため、2021年半ば頃までは空室率は依然低い水準を維持するだろう。実質賃料は2019年Q4時点で対前年同期比+1.7%の4,920円/坪の見込み。2021年Q4時点の賃料は、対2019年Q4比で+5.3%と、首都圏4エリアの中でもっとも高い上昇率となるとみている。

国道16号エリア

2019年に34万坪を超える新規供給があった。これは、2016年の首都圏全体の新規供給36万坪に匹敵する規模である。その供給量にもかかわらず、空室率は2018年Q4から低下し、2019年Q4は2%を切る見通しである。2020年の新規供給は22万坪に落ち着くため、需給が引き締まった状態が続くとみている。しかし2021年には42万坪と、過去最高の新規供給が計画されている。このため2021年下半期には空室が少しずつ積み上がり始め、空室率は2021年末時点で5%を超える予想である。局地的に供給が集中する地域では、これまでに比べるとリーシングに時間を要する可能性がある。とはいえ、これまで首都圏の約半数の需要を吸収してきた実績から、実質賃料は全体的には堅調な上昇を示すと考えている。2019年Q4時点で対前年同期比+2.2%の4,190円/坪の見込みで、2021年Q4時点の賃料は、対2019年Q4比で2.4%の上昇を予想している。

圏央道エリア

2019年の新規供給は9.9万坪と、3年ぶりに10万坪を下回った。このことも一因となって需給バランスは急速に改善、空室率は直近のピークである21.2%(2018年Q3)から2019年Q4では2%程度となる見込みである。ほかにも空室率改善の要因として挙げられるのは、国道16号エリアを含む内側3エリアでまとまった面積の空室が少なくなったことである。向こう2年間、当エリアの空室率は3%から6%の範囲内で推移するとみている。しかし、他のエリアに先行して空室率が上がること、そして2021年には隣接する国道16号エリアで大量供給が見込まれていることから、賃料は若干弱含むことも想定される。実質賃料は、2019年Q4時点で対前年同期比+1.8%の3,360円となる見込み。2021年Q4時点の賃料は、対2019年Q4比で+0.9%を予想している。

FIGURE 2: 首都圏LMT空室率(エリア別)

FIGURE 3: 首都圏LMT実質賃料指数(エリア別)