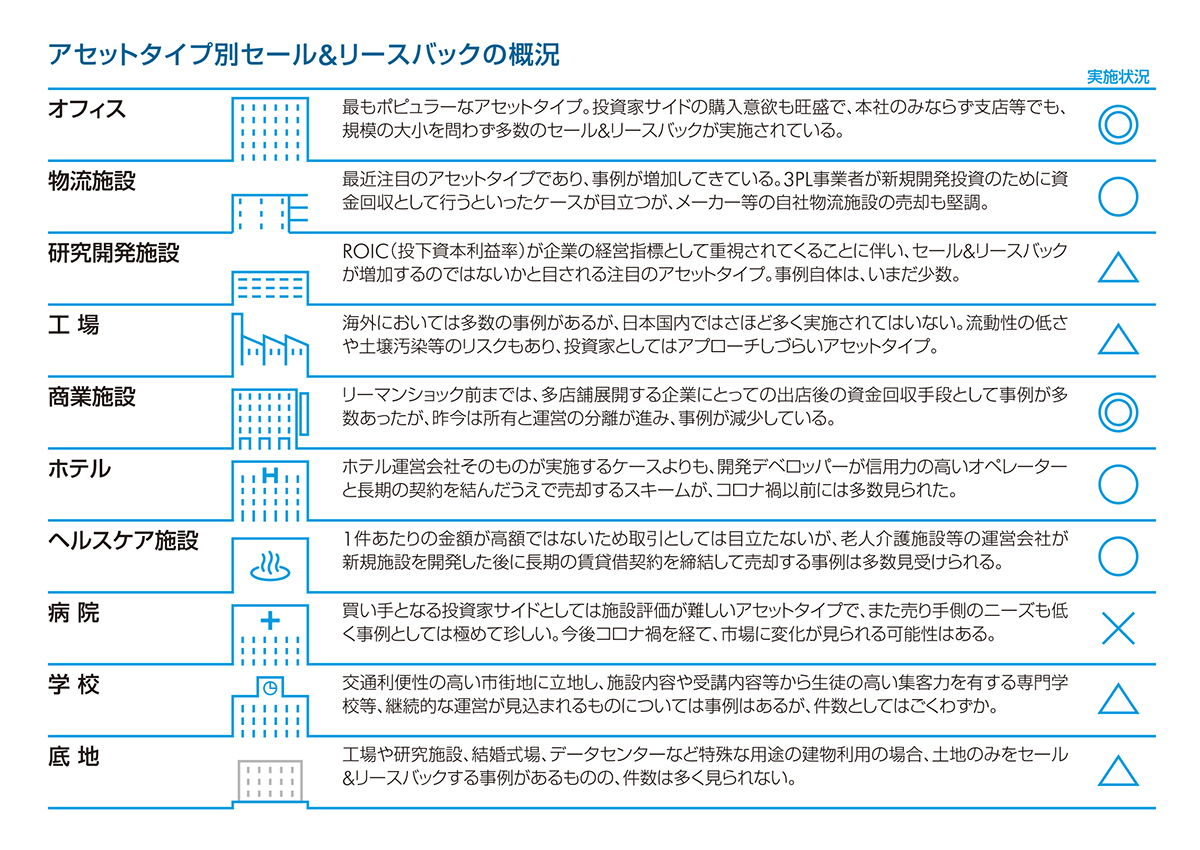

最もポピュラーなオフィスビルのS&LB

ここからはアセットタイプ別のS&LBの特徴を見ていくことにする。最もポピュラーなのは言うまでもなくオフィスビルだ。売主が借主になり、買主が貸主になるというわかりやすい関係性であり、不動産投資マーケットも成熟しており市場分析もやりやすいだろう。ただコロナ禍の現状では、リモートワークの影響で稼働床面積の見直しが取引を複雑にする可能性がある。そのエリアのマーケットの賃料相場が比較的明確なので、貸主としては賃料が高いならテナントとして長く居てもらいたく、契約期間は長期にしてほしいというニーズが発生する。逆に借り手側の要望としては、定期借家契約ではなく、普通借家契約で解約不可というオプションを要望するケースが見られる。定期借家契約では期間が来たら退去、もしくは賃料増額を伴う再契約の可能性があるからだ。数年で確実に移転する計画があるS&LBなら定期借家契約でも構わないが、特に本社ビルのように長く使用し続けることが前提の場合、普通借家契約で解約不可を希望するケースが多い。コロナ禍の影響で長期の賃貸借を締結しながら、一部の中途解約を可能とする条項を希望されることもあるが、マーケット賃料での賃貸であれば可能とする柔軟な投資家も出てきている。

ステークホルダーが複雑に絡み合う物流施設

物流施設におけるS&LBはオフィスビルと異なり、荷主となるメーカーや販社、3PL事業者などの物流会社、ファンド、施設開発デベロッパーなどプレイヤーが多彩で、そのために取引の形態も様々なケースが考えられる。そのいくつかを例を上げて紹介しよう。

昨年4月、物流施設プロバイダーであるプロロジスは、クローズド・エンド型私募ファンドを組成し、日本通運が持っていた川崎、北九州、寝屋川、久喜の物流施設4棟及びその土地を500億円超で取得した。施設は日本通運が賃貸借契約により引き続き使用し、プロロジスがプロパティマネジメントおよびアセットマネジメント業務を受託する。物流業者が開発デベロッパーに売却することで、資金調達したケースである。

総合物流企業であるSBSホールディングスは子会社が持つ長津田物流センターの40%を譲渡(譲渡先は非表示)することで、約32億円の譲渡益を計上している。このケースを分かりやすく言うと、従来は物流施設デベロッパーが開発していたような施設を3PL自らが土地取得から建設までを手掛け、それをS&LBで売却してテナントでいながら、その資金を次の物件の開発に充てるという手法である。バランスシートを膨らまさないまま管理床を増やし事業拡大が図れるというもの。今後、こうしたケースが増えてくる可能性が高いと思われる。

事業会社、例えばメーカーの物流子会社が、自社物流を止めて3PLへの業務委託を機に、その3PLに施設を売却するというケースもある。3PLにとっては新規の荷主が獲得できることになり、その荷主との長期的な契約が見込めるか、あるいはその不動産の拠点自体に一定の汎用性があって、その当該メーカー以外の荷主にも活用できると判断できれば大きなメリットとなる。

一方、資金調達のために投資家に売却して、そのまま使い続けるケースもありうる。また期間限定であれば、投資家サイドも他の荷主を探したり、あるいは作り直すことを前提に、高値で買い取る可能性もある。よほどの地方物件は別だが、供給が逼迫している首都圏や関西の中心部の物件なら、物流会社に売るよりも投資家に売った方が、値が高いだろう。

このほか、土地だけをファンドに売却するケースや、土地は継続保有して建物だけ売却するケースなど、様々な取引の例がある。ただ、注意すべきなのは物流適地と呼ばれる人気エリアの不動産価格が、ここ5年ほどの間に2~3倍に高騰していることだ。言い換えれば、将来を予測しづらいマーケットなので、相場感が明確ではないと言える。市況を的確に把握しておかないと、安売りをしてしまう可能性があるため、専門的な情報や知識、ノウハウが重要な分野と言えよう。

今後、ホットなアセットに変貌する研究開発施設

現状のところ実例は少ないものの、今後、物流施設に次いでホットなマーケットになると期待されているのが研究開発施設(R&D)だ。その理由は先に述べた、ROICの重要性である。日本にはメーカーが圧倒的に多い。こうした企業の、今後の成長の鍵を握るのは、R&Dでどれだけ新しい商品を開発できるか、サービスを生み出せるかにかかっている。そのためには優秀な人材をいかに確保できるかが重要になる。できるだけ首都圏に近いところに研究施設を構えて、人材採用はもちろん、様々な大学や企業と連携できる環境で、優秀な学生にアピールするのが望ましいことは言うまでもない。

だが、今日の経済状況において、直接的な利益を生まないR&Dに資金をつぎ込むことは、投下資本利益率の観点からも難しい。生産設備とR&Dでは、多くの企業で実際に利益を生んでいる工場が優先されるのは想像に難くない。その点、すでに持っている研究開発施設をS&LBでフロー化して資金を捻出すれば、社内の財務に依存せずに自部門で完結できるかもしれない。こうしたニーズは多くの企業が抱える課題であり、長期的な賃貸契約に基づいたプランであれば、成立する可能性は高いと思われる。そうした中で昨年、武田薬品が湘南エリアのR&D施設「湘南アイパーク」をS&LBした。企業のクレジットが高く、賃貸契約期間が長ければ投資家も買いやすい。現在、他のアセットクラスに注目している不動産投資家たちにとっても、次の資金流入先として、期待されるアセットになるだろう。

特殊性・個別性が高い工場や工場用地のS&LB

日本国内においては、工場もそれほど多くのケースがあるわけではない。メーカーにとって重要な施設であるだけに、そう簡単に手放すことはできないだろう。仮に、売り手側に移転計画やオフバランスのニーズがあったとしても、買い手側にとっては流動性の観点から、手が出しにくいアセットである。他の用途に転用したくとも、土壌汚染の問題などで容易に用地転換できない可能性もあり、建物としても特殊性が高く、他のテナントにそのまま貸せるものでもないからだ。

だが、実例がないわけではない。例えば日立造船は昨年、堺工場と柏工場を、土地・建物を含めてSMFLみらいパートナーズに売却した。経営資源の効率的活用、財務体質の強化と成長投資余力の拡充を図ることを目的にS&LBを実施し、引き続き同工場で生産を続ける。また食品大手の中村屋は、昨年春に神奈川工場の用地約3万㎡のうち1万2500㎡を信託受益権化し、13億7300万円で譲渡。譲渡益13億3400万円で、土地は今後も継続使用する予定だ。つまり先のR&D施設と同様、使い続けてもらっても安心できる企業のクレジットと、長期契約がポイントとなる。

商業施設や介護施設、ホテル、学校などもS&LBの対象に

その他のアセットについても見てみよう。商業施設については、先に述べたとおり、S&LBが商業店舗の多店舗展開から始まっただけに、国内においても一時期、積極的に行われていた。家電量販店のヤマダ電機や、スポーツアミューズメント系のラウンドワンなどがその代表格で、リーマンショック前頃には自前で土地を購入し、上物を建て、完成したらS&LBでテナントとなりながら、次の店舗を展開していた。出店したい場所に欲しいサイズの店舗を自由に作れるため、拠点戦略的に自由度が高く、資産の流動性も高いため、全国的な展開を目指す小売業者にとっては、大きなメリットがあったと言える。だが近年では、このタイプのS&LB案件は減少している。

だが一方、スポーツ用品販売のヴィクトリアが、築50年以上が経過した御茶ノ水店を、経営資源の有効活用と資産効率向上を目的にSMFLみらいパートナーズにS&LB。譲渡額は29億6000万円で、譲渡益は13億8000万円に上る。また大手ラーメンチェーンの幸楽苑は2018年3月、経営資源の効率化及び収益性の向上を目的に、福島県と宮城県の店舗用地を興銀リースにS&LBするなど、店舗展開以外の目的での案件は、継続的にあるのが現状だ。

ヘルスケア分野では、1案件当たりの金額が大きくないため取引としては目立たないが、社会的要請が強い介護施設などの展開に、かつての小売業のような自社開発、S&LBで次の施設の開発という手法が見られる。全国各地で高齢者介護施設の運営を手掛けるさわやか倶楽部は、20年間の賃貸借契約によるS&LBにより、大阪と姫路の2つの施設をそれぞれ14億6600万円、5億7700万円で三井住友ファイナンス&リースに譲渡し、新たな投資資金の調達と、事業展開のスピード化を図っている。同社はこの事例以前にも、積極的にS&LBを活用し、全国展開を進めている。

そのほか、ホテル事業のレッド・プラネット・ジャパンも、国内事業の拡大を目的に2018年にゴールドマン・サックスに約118億円で資産をS&LB。後藤学園は東京大森にある東京衛生学園専門学校を投資法人みらいに39億円で売却するなどした。さらには建物を除く底地だけの売買もあるなど、様々なアセットでのS&LBが行われている。