トラブルを回避するためには卓越したノウハウが重要

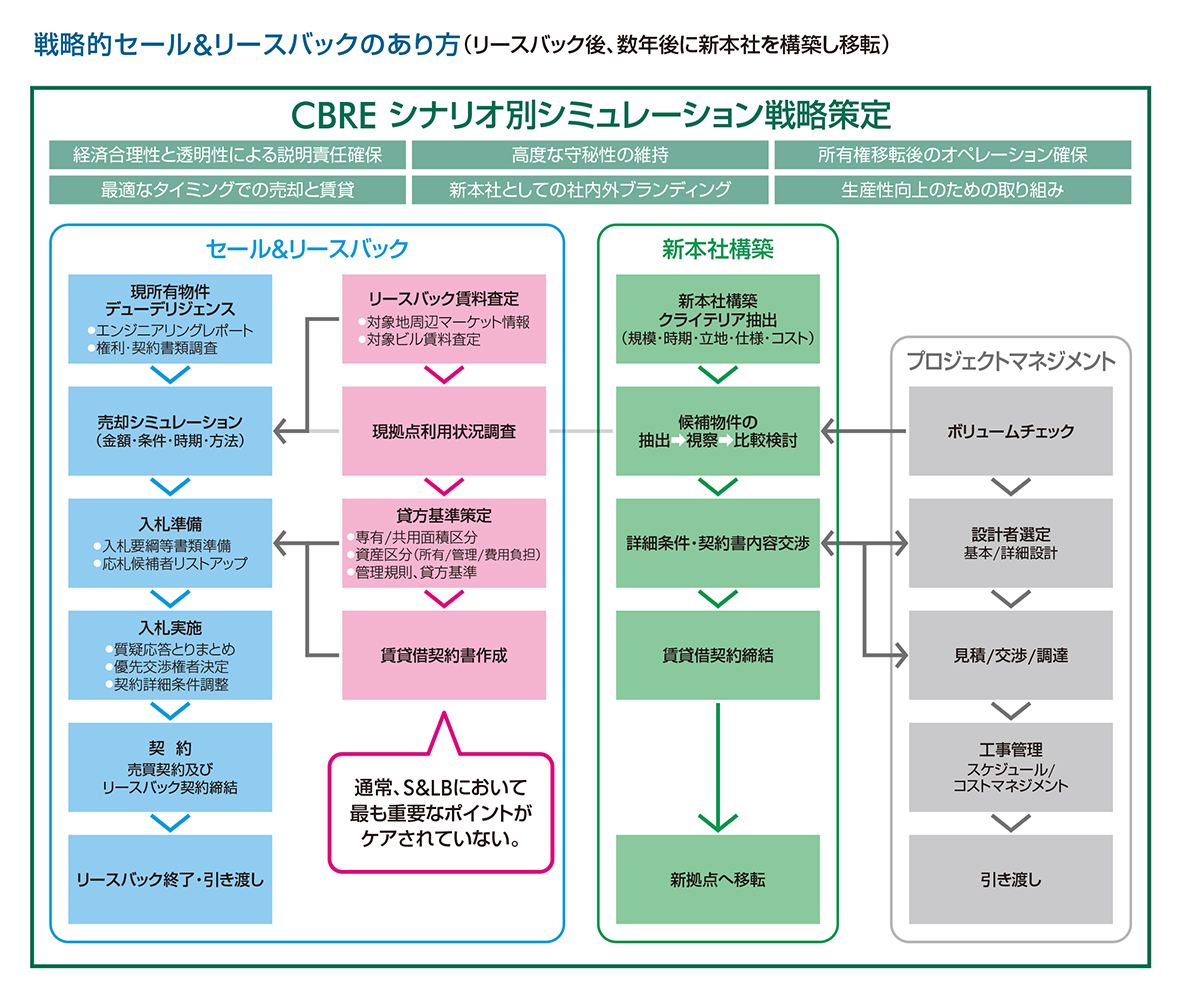

ここまで見てきたとおり、事例の多い少ないは別にして、どのようなアセットでも S&LB が可能であることは、ご理解いただけただろう。だが、だからと言って安易にできるものではない。通常の事業用不動産売買と比較しても、何倍も煩雑な作業や取り決めが必要となる。

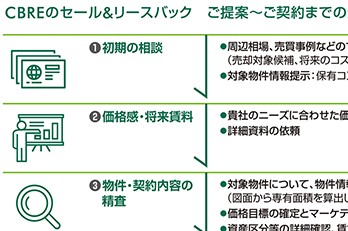

まず交渉に入る段階だが、先述のとおり、調達額と賃料は相関関係にある。売却額が高ければ、支払う賃料も高くなる。そしていくらで売却できるか、どれだけ有利な条件で賃貸借契約を結べるかは、物件の立地やグレード、汎用性に加えて、マーケットの相場が関連してくる。つまり、あらゆるS&LBの契約は、ある程度のレンジの中で、カスタムメイドで作り込まなければならないものなのである。言い換えれば、条件がそろえば、融通が利くと言える。逆にどんなに立派なグレードのビルでも、立地が辺鄙なところでは投資マネーを呼び込むことは難しいかもしれないし、調達額を増やしたいからといって、賃料相場が2万円/坪のところで4万円/坪払うと言っても、それは成立しない。この点を踏まえて検討することが第一歩となる。

書面で取り交わす契約内容についても、いくつもの注意ポイントがある。最も見落としがちな点は建物の管理区分である。これまでは自社所有として丸ごと使っていたものを、テナントとして使うようになるため、専有部分と共用部分の区分を明確にする必要がある。一般のビルにテナントで入る際、エントランスなどの共有部分の賃料まで支払うことはないだろう。それがS&LBだと、これまでの自社ビル気分が抜けず、何となく丸ごと一棟、借りているような気になりやすい。しかし、使用面積×坪単価が支払い賃料なので、どれだけの面積を借りるかはそのまま賃料総額に跳ね返る。大規模なオフィスビルなら年間数億円以上も余分に賃料を支払う可能性があるのだ。

また、各種業界においては、業界独自の施設に対する法規制が存在したり、当然のことながら遵法性の点も気を付けなければならない。本来は自社ビルでも違法なのだが、消防法を気にせず棚を作り付けて移動できなくしているなどよく見受けられる。建築基準法が守られていないとREITやファンドは購入できないし、買い手が企業のクレジットを重視するリース会社などでも、もしそこを共用部分にできないと、是正することができない専有部分として抱えなければならなくなる。

建物の管理も、これまでは自社で支払っていた管理費が買主負担になる。その点はコスト削減になるが、買主側とすれば売主が契約していた関連の管理会社の継続ではなく、コスト面で最適な管理会社としたいことが多い。買主側はそこでコスト削減を図りたいのだが、これにより、管理内容が変わることもあり得る。

修繕についても同様で、特に以前から使っていたビルの老朽化に関する点は、売主・買主のどちらにより大きな責任があるか、判断が難しい。売買の前から不具合があった可能性もあるからだ。実際の契約では、修繕コストでいくらまでならテナント、いくら以上はオーナー責任といった分け方をするときもある。さらには賃貸借契約が満了して退去する際、どこまで原状回復義務を負うのか、といった点も事前に決めておかないと、最後の最後でトラブルが発生することになる。

だが残念なことに、これまでのS&LB案件には、一棟まるごと、共用部分も専有部分もすべて含めてリースバックするという、かなり荒っぽいやり方をしているケースが散見される。これでは、売り手にとっても買い手にとっても不利益が生じてしまうだろう。

直接契約に関することではないが、S&LBを実施する旨の情報をどう公表するかも、実際には重要となる。以前、売り手の会社が自らプレスリリースをしたところ、経営不振が原因ではないかと痛くもない腹を探られたことがある。逆に知り合いの記者にそれとなくリークすることで、財務体質改善の特ダネとして好意的に記事にされたケースもある。こうしたPR戦術はうまく使わないと信用問題になるので注意が必要だ。つまりは、こうしたS&LBで起こりうる様々な課題を、いかに事前に把握し、チェックしておけるかが最も重要なポイントなのである。

売買部門、賃貸部門、プロパティマネジメントなど、不動産に関する様々なノウハウが必要だが、S&LBは本来なら、そしてこの時期には特に有効な資金調達手法である。ぜひ、多くの経験とノウハウを持つ専門家集団とともに、資産の有効活用を検討していただくことをおすすめしたい。