香港とシンガポールの市場特性

香港のオフィスマーケットは中心的なオフィス街である「セントラル(中環)」や、商業集積でにぎわう「コーズウェイベイ(銅羅湾)」地区のある香港島サイドと、香港島と湾を挟んで対岸に広がる「チムサーチョイ(尖沙咀)」地区を起点に広がる九龍半島サイドで構成されている。セントラルには金融関連業種などが集積し、香港で最も賃料の高い地域となっており、その水準を頂点に周辺の各オフィスエリアの相場観が形成される市場である。

香港のオフィスマーケットの特徴の一つとして、中心である「セントラル」地区周辺では、後背部に斜面が迫る海岸線との間にオフィスビルが林立している状況で、新たなオフィスビル供給が難しいことが挙げられる。早くからビクトリア湾を埋め立てながら開発を進めてきたが、すでにこの地区周辺では供給余地に乏しい。したがって好況期には、オフィス床の拡大需要に対応できず、市場がタイトになりやすい。

さらに「セントラル」のテナントは賃料負担力が他業種に勝る金融関連企業が中心であることも要因になって、賃料の上昇が起こりやすい市場となっている。【図表6】にあるように、香港は2010年末の時点でニューヨーク・ロンドン・東京を抑え、世界で最も賃料水準が高い都市となっている。後述するシンガポールも高位である。香港では空室率が低下し賃料が上昇する時期には、テナントは周辺や郊外部のオフィスゾーンへ低廉なオフィス床を求めての分散(Decentralization)移転が顕著になる。

一方、シンガポールでは、中心的なオフィスゾーンである「ラッフルズプレイス」から、連担する形でオフィスゾーンが広がっている。オフィスゾーンの構成において香港と異なる点は、「ラッフルズプレイス」の周辺に、まだオフィスビルの供給余地があること。近年は印象的な外観が話題になった「マリナベイサンズ」に象徴されるように、マリーナ湾を取り囲むように大型のビル開発が多く計画されており、新たな景観を形作り始めている。

また、製造業は郊外のオフィスパークに拠点を構える例も見られ、香港におけるオフィスのDecentralizationと同様の動きは見られるが、都心部で供給余地があり、中心オフィスゾーンの拡大が可能なマーケット特性を有する。

上記の通り、香港では、好況時には中心部でのオフィスの希少性により賃料が上昇する傾向がある。一方、シンガポールは需要が集まる中心部のオフィス供給が増加し、高い賃料設定が可能なゾーンが広がることで賃料が上昇するという特徴がある。

また、日本ではオフィスビルの賃貸借契約において普及しているとは言い難い定期借家契約が、香港やシンガポールなど諸外国では一般的である。契約更新期の賃料設定は、その際のオフィス市況に敏感に影響を受け、賃料の変動が大きくなる点は、日本のオフィス市場と大きく異なっている。

経済成長とオフィス市況

両都市の好況の要因として、アジアの地域統括拠点(RHQ)機能の集積を積極的に推進してきたことがある。とりわけシンガポールは、オフィス機能のみならず、生産拠点やグローバル企業のアジアでの教育研修機能などの誘致を図っていることが、アジアの中でのプレゼンスを大きく高めている要因である。

こうした都市のポテンシャルの高まりが、中国や東南アジアといった後背市場地域の経済成長と相まって、両都市の成長を導いてきた。2003年のSARS危機、そして2008年9月のリーマンショックに端を発した世界的な経済危機の影響を受けたもののいち早く回復し、以降、好況を続けてきた。ちなみに2010年のGDP成長率は、前年比で香港が7.0%、シンガポールが14.5%である。

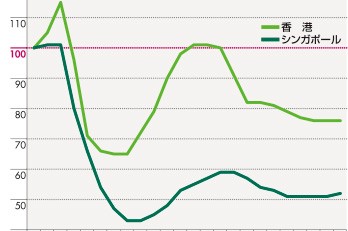

【図表7】は香港とシンガポールの賃料水準の推移を示したものである。1997年を100とした指数で示しているが、前述したように2003年のSARS危機や、2008年後半の金融危機の際にいずれも賃料水準は低下したものの、金融危機前の香港やシンガポールの賃料水準は大幅に上昇していた。2010年から見られた市況回復後は、この金融危機前の水準に賃料も達するであろうとの観測が主流になっていた。

市況の見通しと日本との関係

今後の市況見通しであるが、両都市の供給予定は対照的である【図表8】。香港は、過去の平均新規供給量はシンガポールより多いが、前述のようにそのほとんどが「セントラル」以外の地域で行われてきた。また今後の供給量は限定的であり、当面空室率は安定して推移するとみられている。賃料水準については、高い賃料水準を支えている金融関連企業を中心にコスト削減の動きが広がれば、低下圧力となるだろう。

一方、シンガポールでは過去の水準を大幅に超えるビルの建設が計画されている。多くの計画でプレリーシングによりテナント入居が進んでいると言われているが、シンガポールのオフィス市況は、こうした供給量に対応したオフィス需要が継続して増加するかどうかにかかっている。

ここまで述べたように、香港、シンガポールは金融セクターを含め、アジアの中核都市の一角を占めたことにより、その企業活動はグローバルの経済にいち早く連動する構造になっている。香港では9月に入って欧州のソブリン危機を発端とする経済の先行き不安から、金融機関の人員削減のニュースなど、留意すべき動きが見られるようになっている。世界経済の行方には不透明な要素が多数ある。さしあたっては2011年の後半の市況データを注視したい。

中国の玄関口でもある香港、東南アジアのゲートウェイであるシンガポール。玄関口であるということは入口でもあり、出口でもある。香港から中国本土に参入する企業がある一方で、香港からアジアに出てくる中国企業もある。不動産市況の行方のみならず、日本の今後の成長戦略を描く上でも、両都市の存在感は今後も高まるだろう。

お問い合わせ

シービーアールイー

エグゼクティブディレクター

藤本 隆博

takahiro.fujimoto@cbre.co.jp