2023年、2025年は例年を大きく上回る新規大量供給

2023年には過去最高だったグレードA新規供給は、2024年は過去平均より約4割少なく、空室率は短期的には低下基調が続くと予想される。ただし、2025年には過去平均の2倍弱の17万坪の新規供給を予定。このため、グレードAの空室率は再び上昇、2026年、2027年は新規供給量が概ね過去平均となり、空室率は低下傾向と予想される。

人材確保を目的としたビルのグレードアップ、立地改善移転に対する需要は底堅く、国内企業を中心に引き合いは昨年に比べ増えている。グレードAは、こうした需要で堅調に空室消化が進むと見られ、空室率は2026年以降、他グレードよりも低水準で推移すると予想される。

オフィス回帰が進み出社率は平均70.6%

CBREの「オフィス利用に関する意識調査2023」によると、オフィスへの出社率は、感染拡大期(第5波時)の2021年7〜9月時点で平均51.9%だったが、2023年7〜8月時点では平均70.6%まで上昇。また、2〜3年後の出社率の想定は平均71.0%で、現時点の70.6%からほとんど変わらない。2023年5月に新型コロナウイルス感染症の位置づけの「5類」移行を受け、出社率はすでにポストコロナの巡航状態にあるようだ。

変わるオフィス内の景色、コミュニティハブとしての機能強化

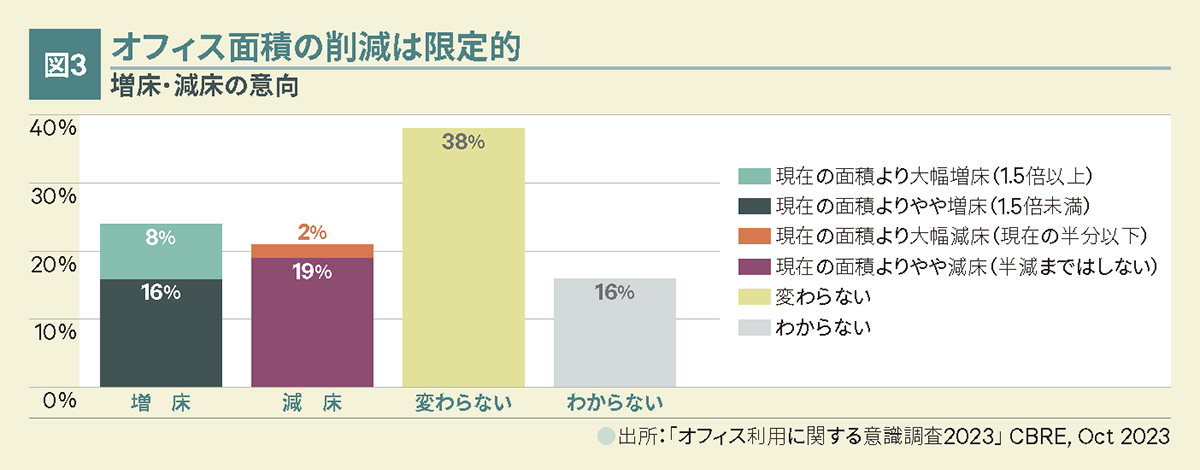

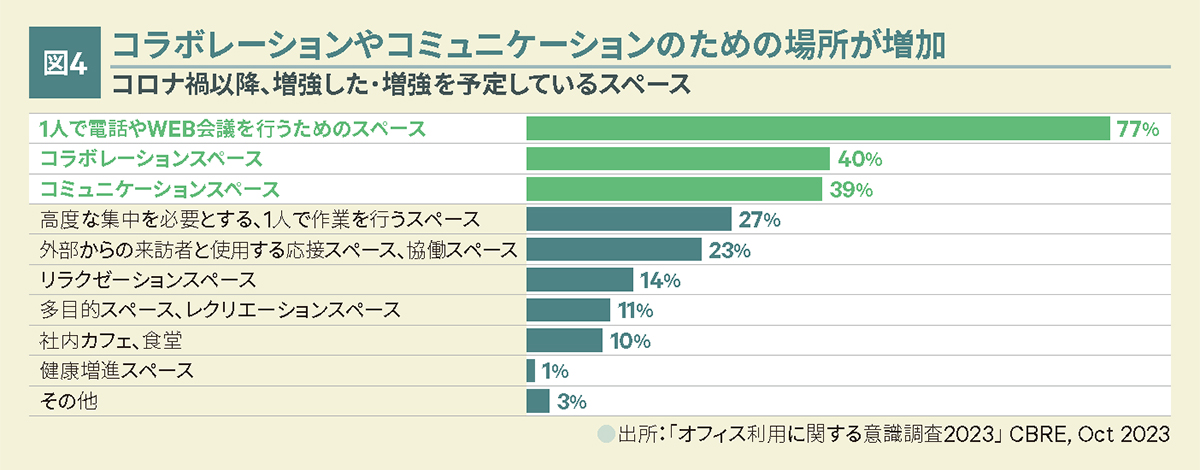

経済の回復とともに、オフィス回帰が進むと、今後のオフィスおよびその面積はどうなるのだろうか。オフィス面積の増減意向は、増床24%に対して減床21%で、やや増床意向の割合が高い。減床するとしても、一部はフレキシブルオフィスの需要に転換されそうだ。今後の執務スペース削減は限定的と見られ、削減するとしても、コラボレーションやコミュニケーションのためのスペースに転換する意向。コミュニティハブとしてのオフィスの機能を強化する意向がうかがえる。

オフィスの拠点戦略、立地選定時の重要項目とは

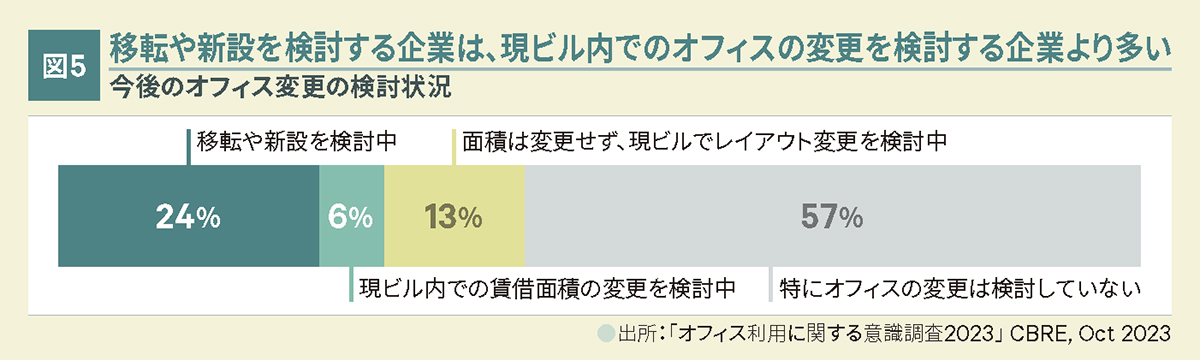

事業環境の改善見通しを背景に、現在入居中のビル内での増減床・レイアウト変更を予定する企業(19%)よりも、移転を検討する企業(24%)の方が多くなっている。

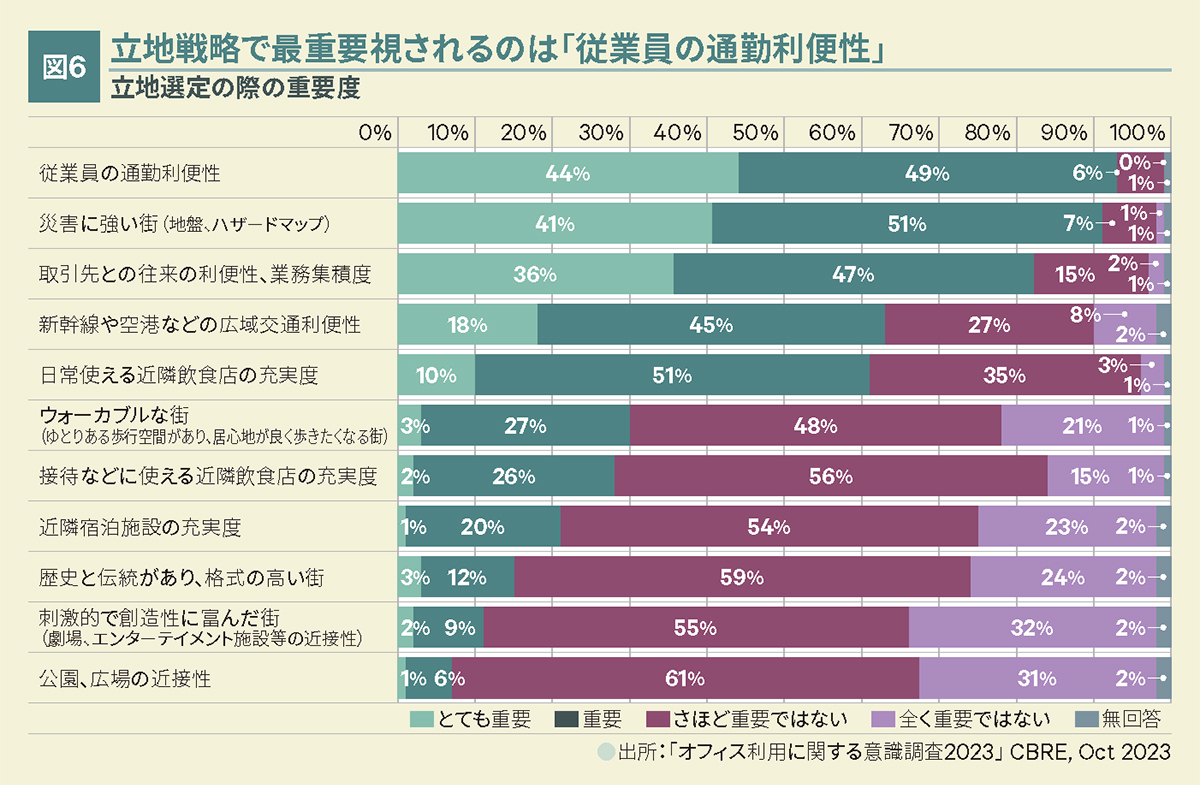

移転先を選定する際の最重要項目は、「立地」で、立地選定の重要項目は、「従業員の通勤利便性」という結果が出ている。この背景を知るには、現在企業が考えている事業リスク・課題が手掛かりになる。最も回答率が高いのは「人材の確保」で、71%と突出している。過去の調査と比較してもコロナ禍前に比肩する水準となっており、企業は再び人材獲得競争に直面している。

これからのオフィスとは ―人的資本経営時代のオフィス戦略―

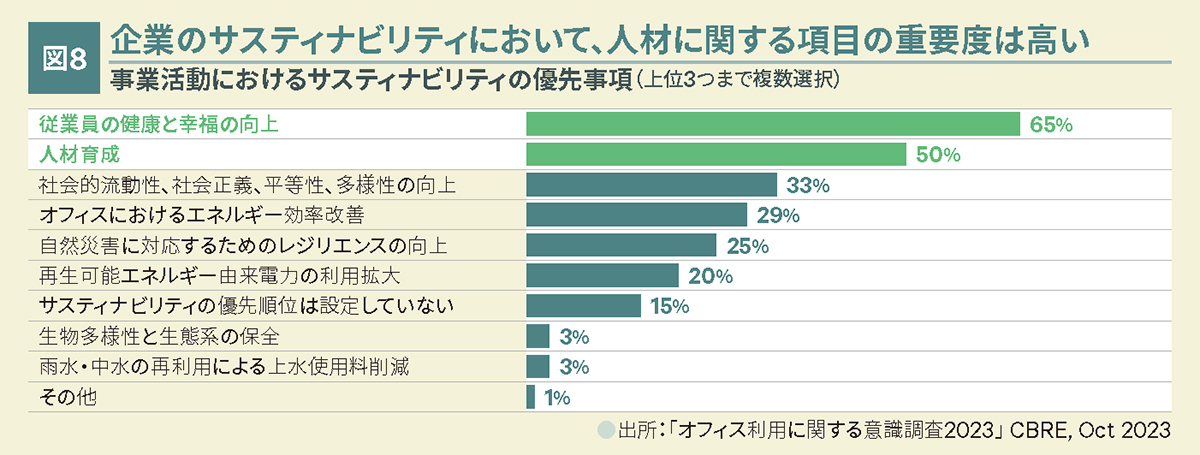

人材獲得競争が激化する中、人材は「既に持っている『リソース(資源)』や『コスト』」という前提が崩れ、経営戦略と人材戦略が一体となる人的資本経営の時代に入ろうとしている。これは、企業のサスティナビリティの優先事項からもうかがえる。「従業員の健康と幸福の向上」(65%)、「人材育成」(50%)の回答率が突出して高い。人材へ投資し、イノベーションを促進する環境を、いかにつくっていくのか。オフィス戦略はその土台として位置づけられているとうかがい知ることができる。

オフィス利用に関する意識調査2023

調査概要●ポストコロナの働き方やオフィスのあり方について、オフィス利用者の意見を取りまとめ、オフィス市場の現状を把握する。

調査期間●2023年7月25日~8月4日

有効回答数●313件

調査方法●WEBによるアンケート回答方式

回答者属性●製造29%、卸売・小売17%、テクノロジー・通信・IT14%、不動産10%、プロフェッショナルサービス8%、その他サービス業8%、金融・保険7%、建築6%、メディア・広告3%、ヘルスケア・ライフサイエンス3%、運輸2%、資源・エネルギー1%、公的機関0%、その他1%