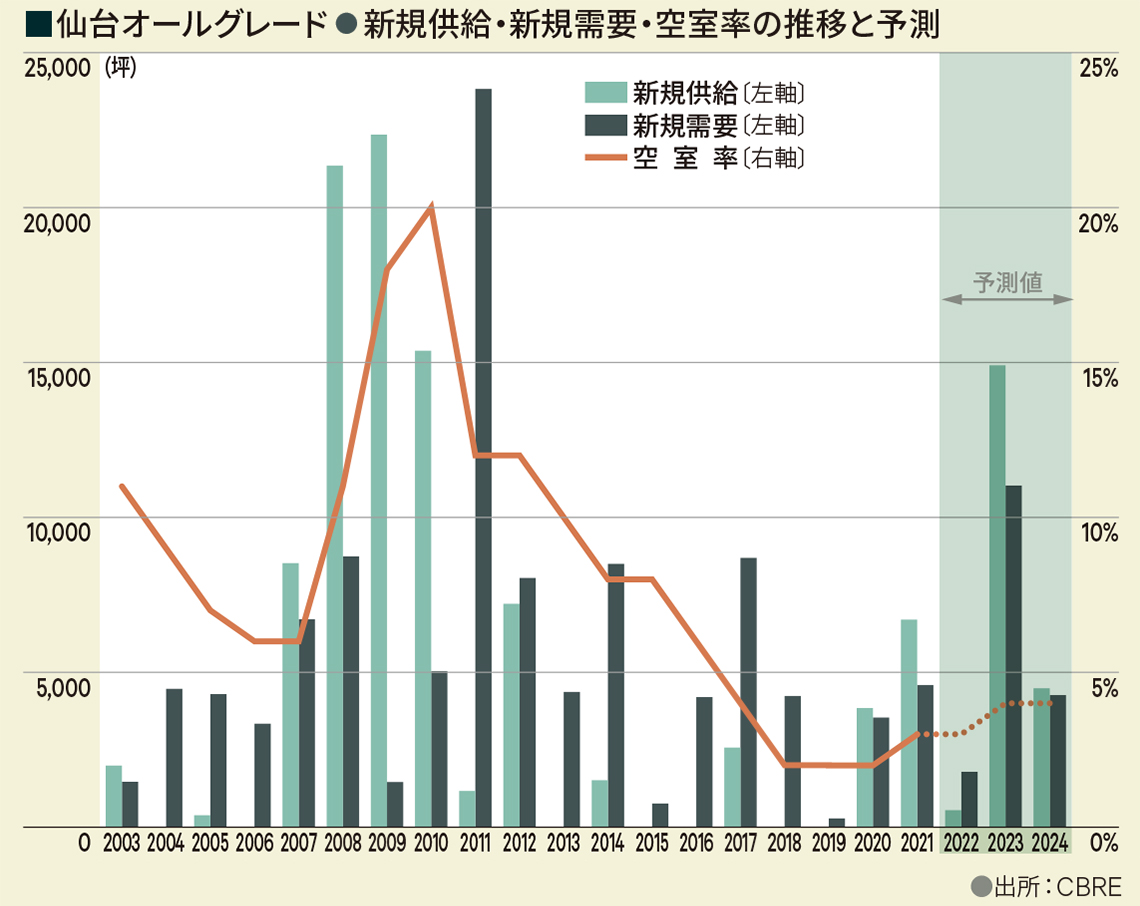

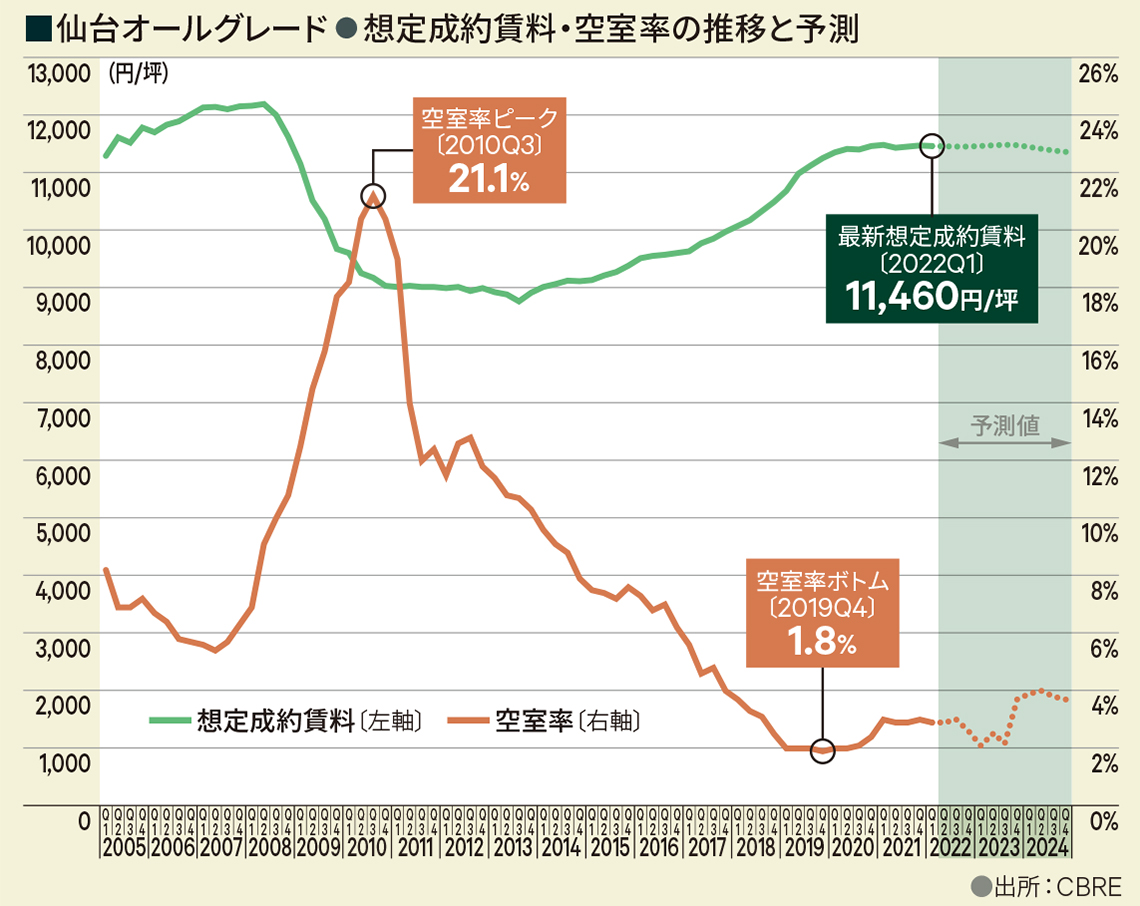

大量供給と東日本大震災、その後の需給ひっ迫

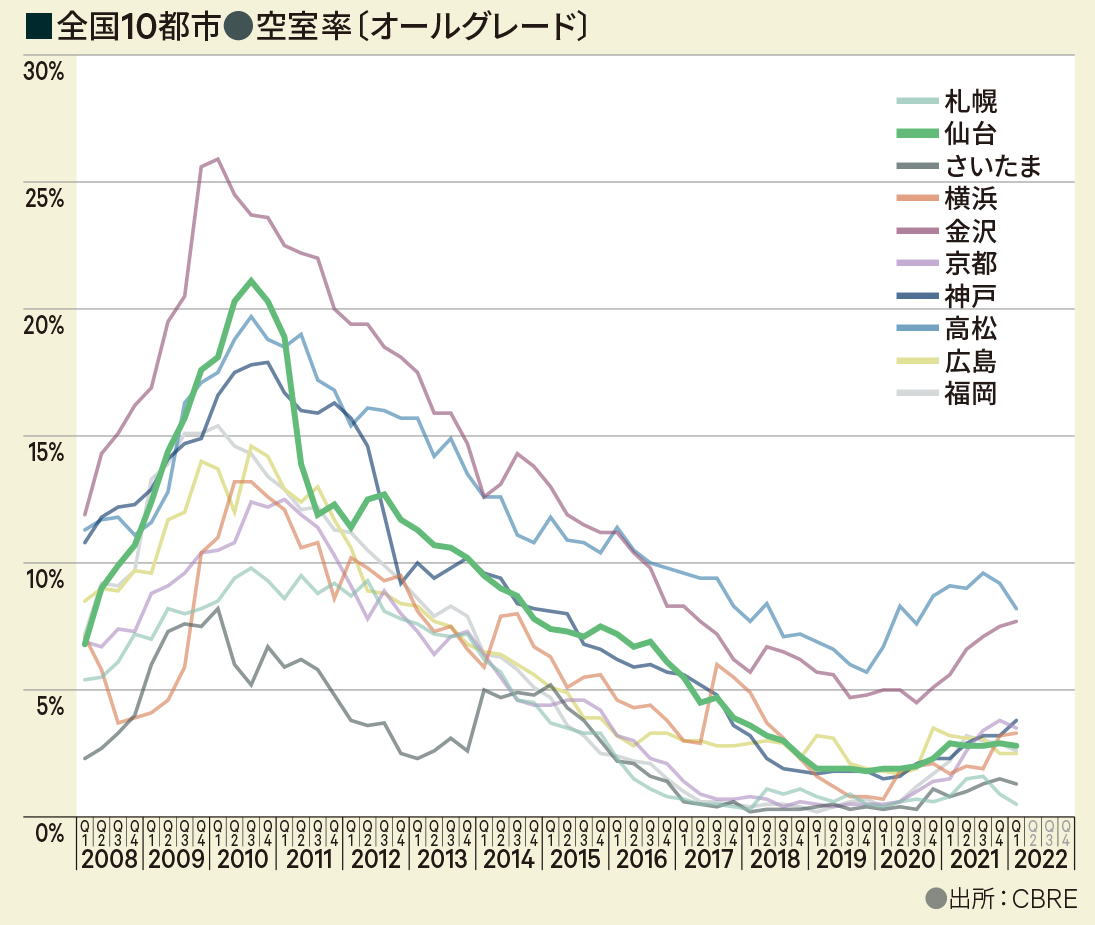

2008年から2010年の3年間、仙台市中心部では大型ビルの竣工が集中し、5.9万坪もの大量供給があったため、空室率は2010年Q3に21.1%まで急上昇しました。2011年になると新規需要が急激に上昇していますが、これは東日本大震災による緊急避難的な需要が、築浅ビル中心に集中したことによるものです。

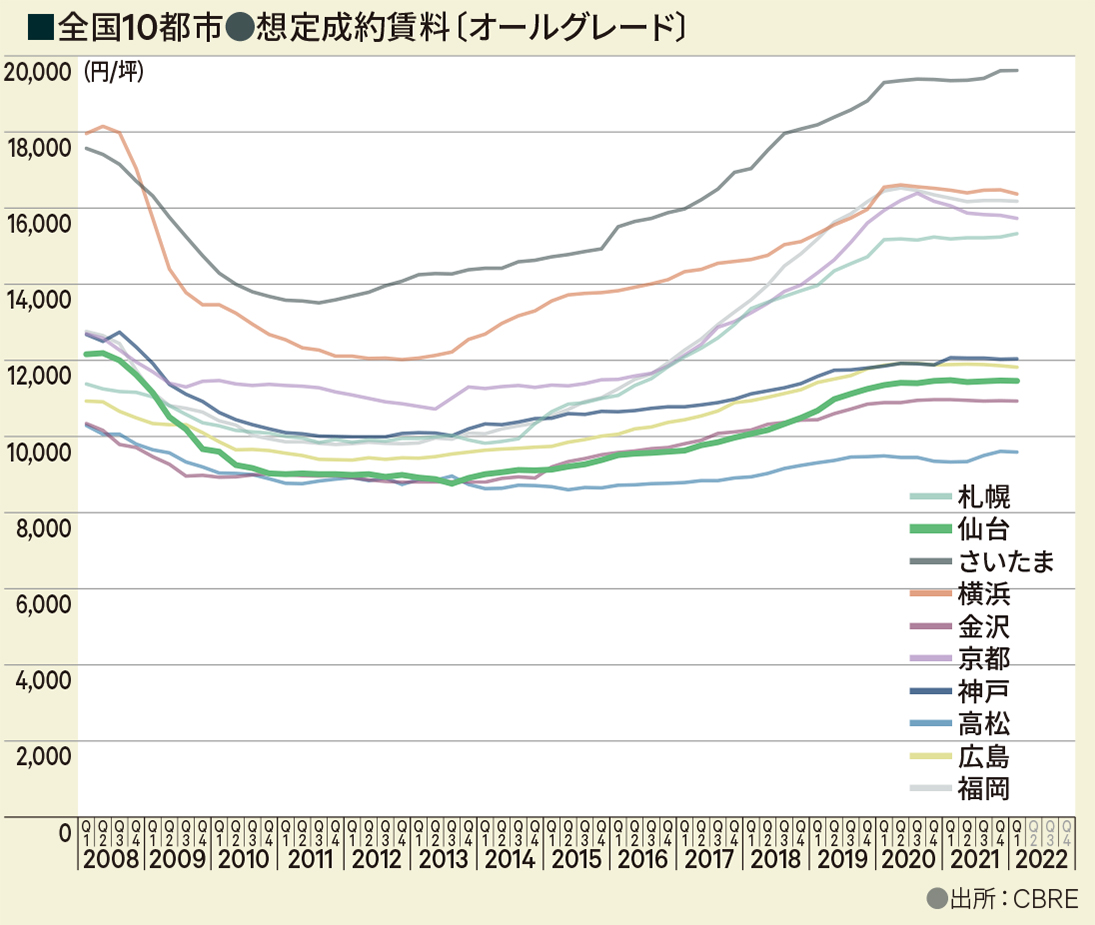

その後、建設業を中心とした震災復興需要によりさらに空室消化が進みました。2012年下期にはこれら復興需要は落ち着きを見せたものの、 2013年以降は、アベノミクスによる景気回復を背景とした拡張移転や新規開設などの動きが増加しました。新規供給が抑制されたことも相まって空室率は低下が続き、2019年Q4には2003年の調査開始以来の最低値である1.8%を記録しました。

コロナ禍でも空室率は低水準

2020年Q2以降、新型コロナウイルス感染拡大の影響で、移転などの動きが停滞し、空室消化ペースは鈍化しました。しかし、仙台市中心部においては、東京などの大都市に比べリモートワーク導入に伴うオフィス解約の動きは限定的です。このため、小規模なテナントを中心にオフィス解約が散見されたことや2020年、2021年に大型新築ビルが空室を残して竣工したことが主因となり、空室率はやや上昇したものの、2%台と2018年頃の水準にとどまっています。2021年後半からは、拡張や新規開設移転も徐々に増え、既存ビルを中心に空室消化が進んでいます。中でも大型の空室は希少で、新築ビルや自社ビルへの移転によりまとまった面積の二次空室が発生すると、複数の引き合いが見られています。

今後、2023年Q2までまとまった新規供給は予定されておらず、空室率は緩やかに低下すると見込まれます。ただし、2023年中に1.5万坪、 2024年には4,500坪の新規供給が予定されているため、2023年末以降は空室率は上昇へ転じると思われます。想定成約賃料はしばらく横ばいで推移すると見込むものの、2023年末以降の需給緩和の影響を受け、2024年から緩やかに下落すると予想されます。

オールグレード:オフィスエリアに所在する、原則として延床面積1,000坪以上、かつ新耐震基準に準拠した賃貸オフィスビル

想定成約賃料:共益費込、フリーレント等のインセンティブは含まない。