近畿圏

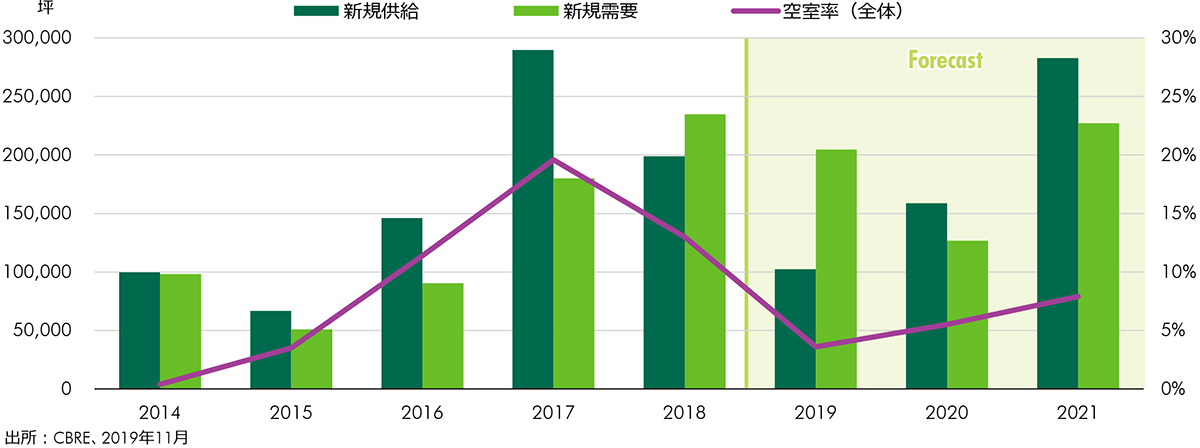

近畿圏LMT*では、過去最大の新規供給(29万坪)となった2017年以降2年半の間、10%を超える空室率が続いた。しかし2019年に入ると順次低下し、2019年Q3に5.6%をつけた。2019年Q4には4%以下となる見通しである。空室率低下の要因は、2019年の新規供給が10万坪と過去4年間で最も少なかったことのほか、新規需要が20万坪と2018年に次ぐ規模となったことが挙げられる。この需要を吸収した地域は、一つは兵庫県内陸部。2019年に竣工した7棟のうち、兵庫県内陸部に所在する4棟はQ4までにすべて満床となった。もう一つは、湾岸部である。2018年Q4時点で1,000坪以上の空室を抱えた湾岸部の物件は8棟あったが、2019年Q4は2棟に減少する見込み。湾岸部の新規需要は1年間で10万坪を超えた。

空室率は、2020年Q1を底に緩やかに上昇するだろう。というのも、2020年に予定されている新規供給の5棟16万坪のうち、1棟は貸室面積10万坪を超える超大型物件だからである。リーシングには相応の時間がかかるのはやむを得ないとみている。もう一つの理由は、新規供給で過去最高だった2017年に匹敵する28万坪の新規供給が、2021年に予定されていることである。とはいえ、新興地域の順調なテナント決定や湾岸部の需要回復に鑑みると、向こう2年間の空室率はおよそ7%台に収まると予測している。

実質賃料は、2018年に記録した3,480円/坪を底に上昇に転じ、2019年Q4時点では対前年同期比+5.1%の3,710円となる見込み。これにより、賃料は2016年Q4の水準に戻ったことになる。とくに湾岸部の賃料は、2019年Q4時点で同+7.1%と、賃料底上げに大きく寄与する見込み。ただし今後は、空室率の緩やかな上昇にともなって、賃料の上昇率はやや減速するだろう。2021年Q4時点の賃料は、対2019年Q4比+1.1%を予想する。

* 大型マルチテナント型物流施設(延床面積10,000坪以上)

FIGURE 4: 近畿圏LMT物流施設需給バランス