新型コロナウイルス感染拡大の影響を受け、2020年は主要なリテールエリアにある路面店舗の閉店が増加した。1度目の緊急事態宣言が発出された2020年4-5月には、リテーラーの動きは概して止まっていたが、その後はコロナ禍の中でも契約を締結し、実際に出店した事例が複数みられている。ただし、感染拡大前に比べると、出店ニーズの数は2~3割程度にとどまっている。

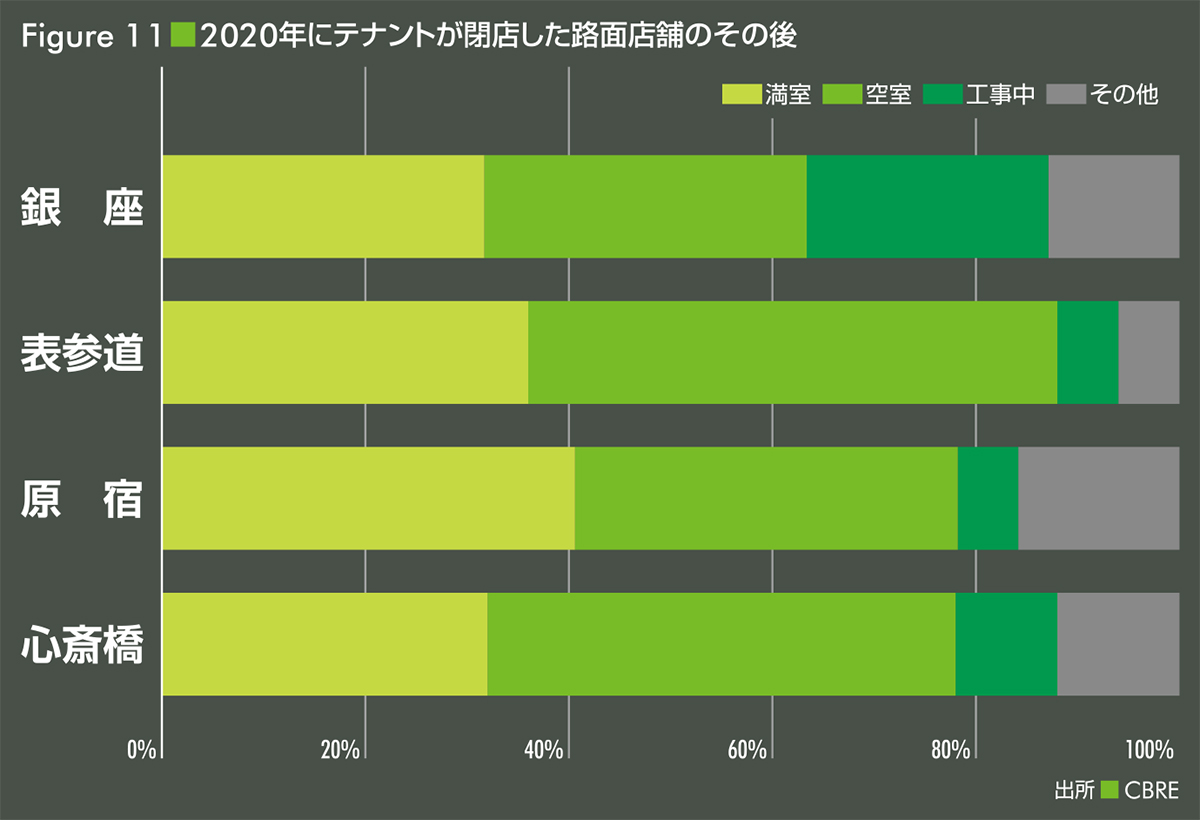

〔Figure 11〕は、2020年にテナントが閉店した路面店舗のその後9を集計したものだ。全てのエリアで、3〜4割は後継テナントが決まって満室になっている。一方、後継テナントが決まっていない空室は、表参道エリアで52%、心斎橋エリアで46%と、いずれも満室の割合を上回っている。表参道エリアでは、青山通りや骨董通りなど、セカンダリーエリアの空室が多い。心斎橋エリアでは、ハイストリートが4割、セカンダリーエリアが6割と、セカンダリーエリアの空室がやや多い。通り別にみると、心斎橋筋商店街が半数近くを占めている。

コロナ禍の収束時期が見通せない中、オーナーに求められるリーシング施策として、大きく3つのポイントが挙げられる。1つ目は、一時的な対応を含む賃料単価の見直し、または賃貸面積を分割し賃料総額を低く抑えることだ。現在、既存店舗の閉店によって空室は増加し、賃料相場は弱含んでいる。コロナ禍以前よりも割安感が感じられることはもとより、リテーラーの希望に沿ってさらに賃料水準を下げることで、後継テナントは決まりやすくなる。希望賃料との乖離が大きくとも、定期借家契約の期間を短縮することで、コロナ禍の収束後には希望賃料に戻しやすい。事例として、最初の2年間は賃料を50%減額するという、暫定条件を盛り込んだ契約がすでにみられている。また、1階を含む複数階の一括募集を1階単独での募集とする、または1階を含む複数階の区画を縦に分割するなど、賃料総額を抑えることで出店を検討するリテーラーの数は増えるだろう。さらに、フリーレントを付与する、または内装工事費を負担することで、後継テナントの初期費用を抑えることも有効だと考える。

2つ目は、コロナ禍でも業績が伸びている業態や企業をターゲットにすることだ。〔Figure 4〕でみたように、株高を背景に高額品の売り上げは好調に推移している。ラグジュアリーブランドの中には、ハイストリートの中でも好立地の空室が増えている環境を好機ととらえているところが多く、コロナ禍以前の賃料水準で出店を検討しているところもある。特に、株高を背景に業績が好調な、高級時計ブランドなどが挙げられる。また、「巣ごもり需要」の高まりによって、家具や家電、趣味に関する商品を扱うブランドの出店ニーズがみられている。ただし、コロナ禍が収束し経済活動が正常化した際には、「巣ごもり需要」を背景とした出店ニーズは落ち着く可能性があることには留意すべきだろう。ほかには、eコマースの売り上げが伸びているリテーラーが、路面店舗を出店して顧客を増やそうとしているケースもある。特に業績が好調なD2Cブランド10は、顧客との重要なタッチポイントとして路面店舗の出店を検討している。

3つ目は、テナントとして受け入れる業態の幅を広げることだ。空室を持つオーナーの中には、従前のテナントがファッションブランドだったことから、同業態のリテーラーを中心にリーシングをおこなっているケースがよくみられる。しかし〔Figure 4〕でみたように、衣料品の売り上げは低調だ。特にアパレル業界は感染拡大前から不振に陥っており、コロナ禍でさらに業績を落としているところが多い。また本レポートの調査では、ファッション業態の閉店が最も多いという結果だった。そのため、ファッション以外の業態ないしは、リテール以外の業態にも目を向けることで、後継テナントは決めやすくなるだろう。例として、荷捌き、撮影スタジオ、医療サービスなどの企業が路面店舗の区画を探しているケースがみられている。また、すでに路面店舗を出店しているリテーラーが、立地や面積の適正化、またはコスト削減を目的としたエリア内移転を考えているケースがある。固定客がついている店舗を存続させたいという、リテーラーの強い意向がみられている。

実際、これらの施策によって後継テナントが内定する事例が、今年に入ってから増えつつある。新型コロナウイルス感染症の収束、ひいてはリテーラーの出店ニーズの回復には、いまだ時間がかかるとみられている。そのため、コロナ禍のリーシングでは①テナントのターゲティング、②競合物件の状況把握、③候補リテーラーとの交渉、といったことが重要になるほか、通常時とは異なる施策を打つことが有効だと考える。

9:2020年12月末時点。10:D2Cとは、Direct to Consumerの略称。自社で企画・製造した商品を自社サイトで直接販売するネット企業を指す。