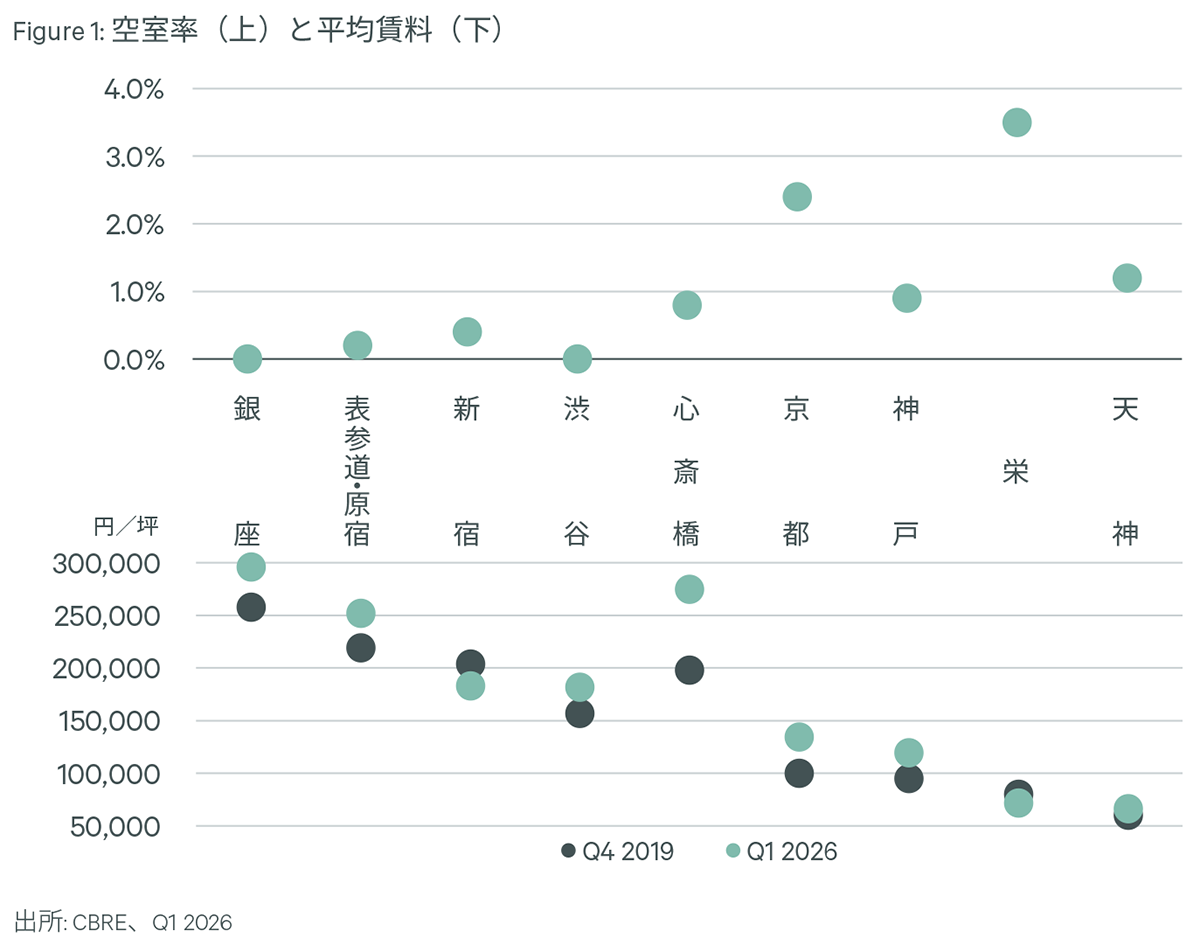

平均賃料は5エリアで過去最高値を更新

出店需要はファッションが牽引

全国主要商業エリアの貸店舗市場動向をまとめた四半期レポート。

銀座、表参道・原宿、新宿、渋谷、心斎橋、梅田、栄、京都、神戸、福岡の最新動向を掲載。

| 銀座 空室率 | 銀座 平均賃料 | 心斎橋 空室率 | 心斎橋 平均賃料 | 栄 空室率 | 栄 平均賃料 |

|---|---|---|---|---|---|

±0.0pp (前期比) |

+1.4% (前期比) |

±0.0pp (前期比) |

+1.5% (前期比) |

+3.5pp (前期比) |

-1.4% (前期比) |

- 2026年Q1の平均賃料は、10エリアのうち5エリア(銀座、表参道・原宿、渋谷、心斎橋、京都)で過去最高値を更新。新宿でも上昇した一方、3エリア(神戸、天神、梅田)は横ばい、残る栄は下落した。

- プライムエリアの空室率が0.0%のエリアは銀座と渋谷で、表参道・原宿、新宿は前期から低下。関西3エリアは横ばいだったものの、栄(前期まで0.0%)と天神は上昇した。

- リテーラーの出店意欲は総じて高く、業態も多様で、稀少な募集区画に対して複数の申込が重なる状況が各エリアで常態化している。今期、平均賃料の上昇に繋がった事例は既存店売上が好調なリテーラーの追加出店や移転などで、出店需要は大型店舗の成約事例が散見されたファッションが牽引した。

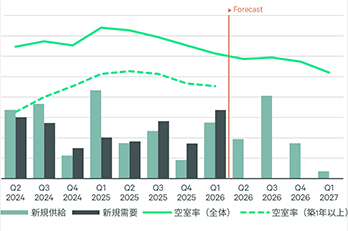

- 平均賃料は逼迫する需給バランスを背景に、今後も上昇傾向が続くと予想する。プライムエリアでは、既存店舗の売上が好調なリテーラーの移転や追加出店を中心に、賃料の押し上げ圧力が続く見込み。また、セカンダリーエリアに多い規模が小ぶりで賃料総額が相対的に低い募集区画に対する出店ニーズは多く、賃料は上昇傾向が続くだろう。

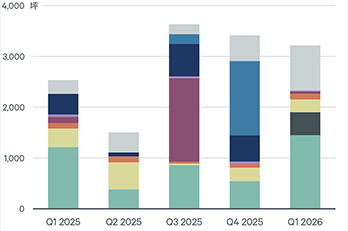

主要エリアでファッションの大型店舗の成約が散見 今期(Q1)の全国プライムエリアの新規出店・契約面積は、対前期比5.8%減の3,216坪で、その45...