平均賃料は6エリアで過去最高値を更新

新宿の空室率は1%台に低下

全国主要商業エリアの貸店舗市場動向をまとめた四半期レポート。

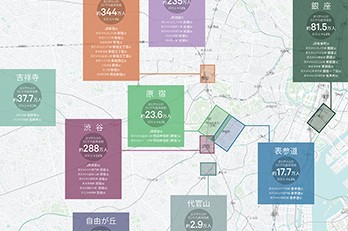

銀座、表参道・原宿、新宿、渋谷、心斎橋、梅田、栄、京都、神戸、福岡の最新動向を掲載。

| 銀座 空室率 | 銀座 平均賃料 | 心斎橋 空室率 | 心斎橋 平均賃料 | 栄 空室率 | 栄 平均賃料 |

|---|---|---|---|---|---|

±0.0pp (前期比) |

+1.4% (前期比) |

±0.0pp (前期比) |

+1.9% (前期比) |

±0.0pp (前期比) |

±0.0% (前期比) |

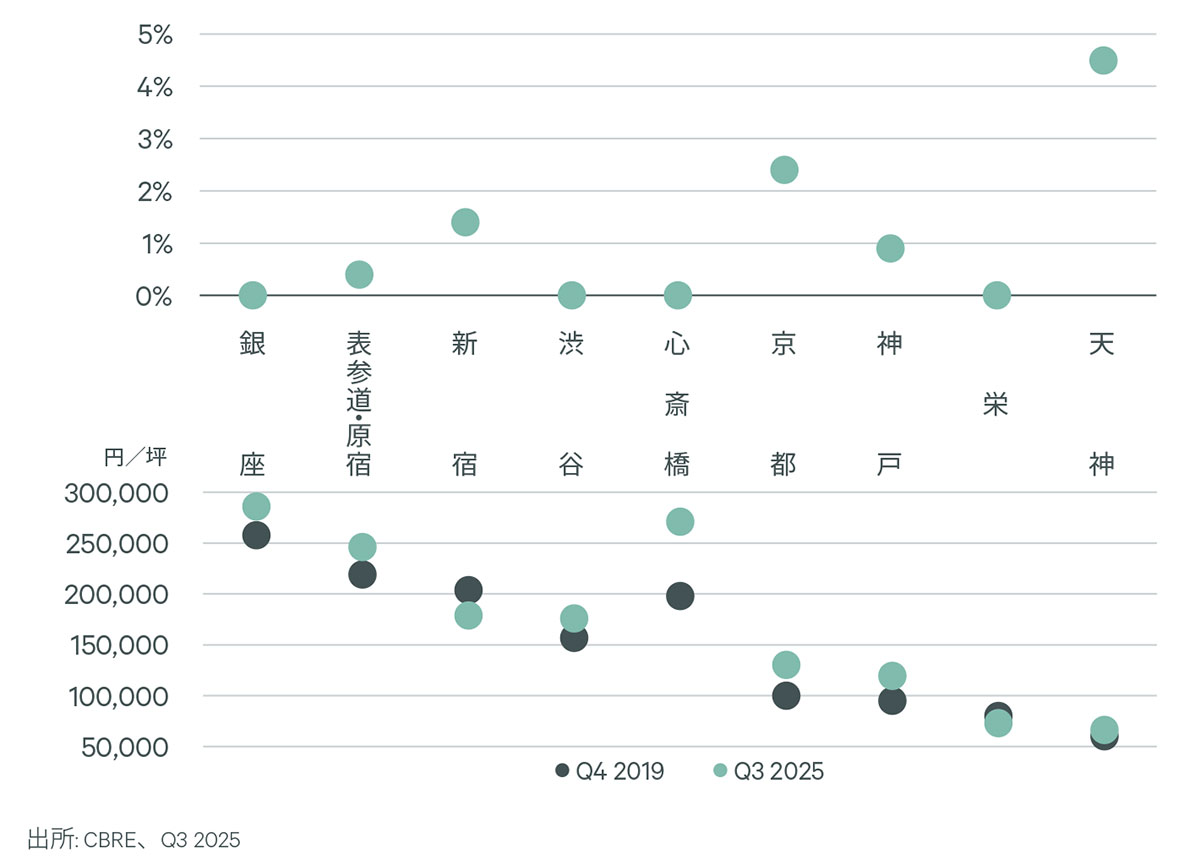

- 2025年Q3の平均賃料は10エリア中7エリアで前期から上昇、3エリアは横ばいとなった。平均賃料がコロナ禍前を上回ったエリアは前期から変わらず7エリアで、今期は6エリア(銀座、表参道・原宿、心斎橋、京都、神戸、天神)で調査開始以来の最高値を更新した。

- プライムエリアの空室率が0%のエリアは前期から変わらず4エリア(銀座、渋谷、心斎橋、栄)。新宿は、対前期比2.5ポイント低下の1.4%と、大型区画の消化により最大の低下幅となった。

- 今期はアウトドア・スポーツとファッションが需要を牽引。新宿ではスポーツ、京都ではアパレルのリテーラーが大型店舗の出店を決めた。

- 今後も全国的に賃料上昇は続くと見込まれる。銀座では、出店意欲が高いリテーラーの業態が多様なことから、平均賃料の底上げが続くだろう。また、リニューアルや建て替えなどによる既存店舗の契約満了に伴い移転先を探すリテーラーが複数存在する。売上維持のため移転先の確保が急務となったリテーラーは、高い賃料水準を許容する可能性もある。

Figure 1: 空室率(上)と平均賃料(下)

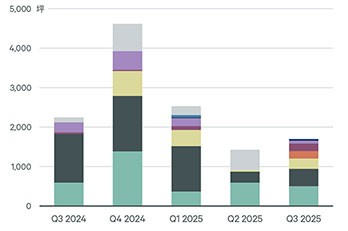

出店はプライム・セカンダリーエリアの周辺へ拡大 今期(Q3)の全国プライムエリアの新規出店・契約面積は、対前期比19.5%増の1,702坪で、アウト...

Figure 12: 空室率 2024Q3 2024Q4 2025Q1 20...