空室率0%は4エリアに

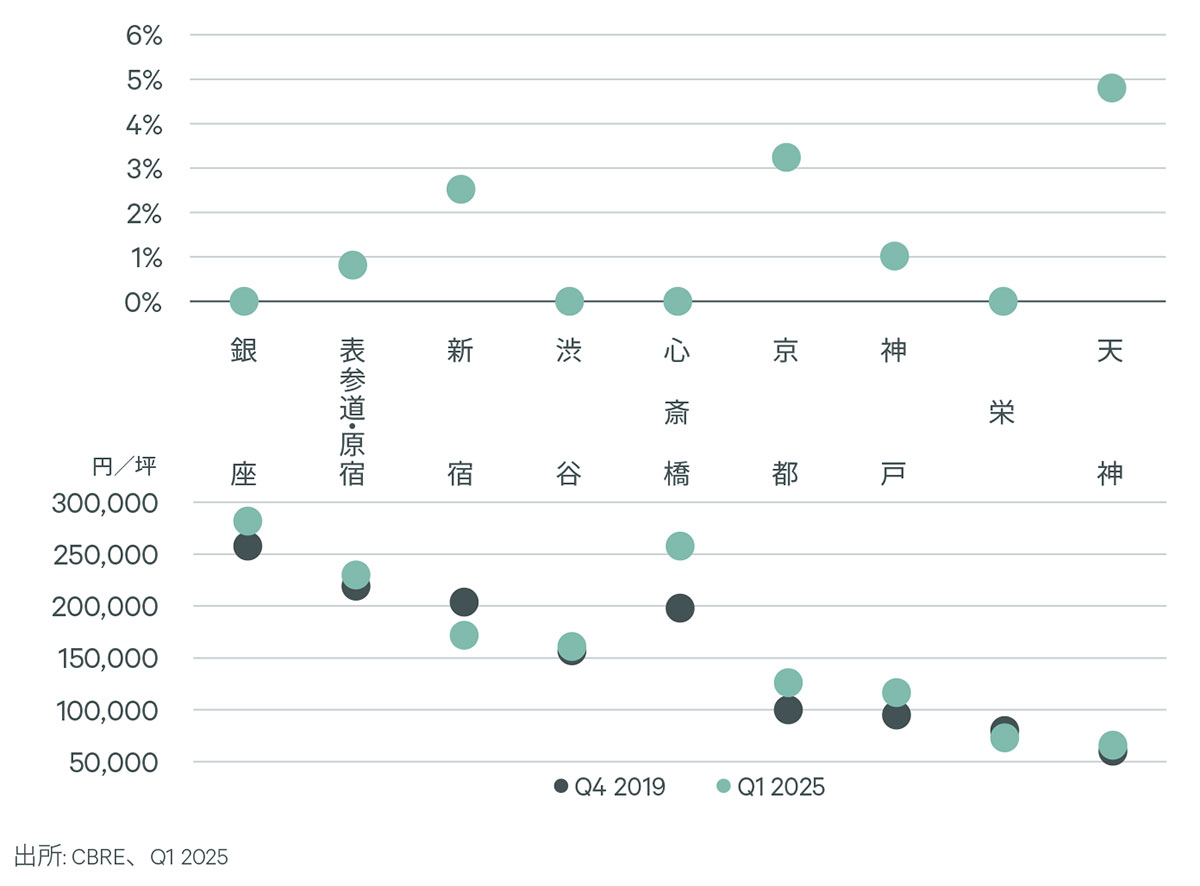

平均賃料は6エリアで過去最高値を更新

全国主要商業エリアの貸店舗市場動向をまとめた四半期レポート。

銀座、表参道・原宿、新宿、渋谷、心斎橋、梅田、栄、京都、神戸、福岡の最新動向を掲載。

| 銀座 空室率 | 銀座 平均賃料 | 心斎橋 空室率 | 心斎橋 平均賃料 | 栄 空室率 | 栄 平均賃料 |

|---|---|---|---|---|---|

ー0.7pts (前期比) |

+0.7% (前期比) |

±0.0pts (前期比) |

+3.2% (前期比) |

±0.0pts (前期比) |

±0.0% (前期比) |

- 平均賃料は10エリア中8エリアで前期から上昇、2エリアは横ばいとなった。賃料水準がコロナ禍前を上回ったエリアは7エリアで、今期2エリア(表参道・原宿、渋谷)増えた。また、6エリア(表参道・原宿、渋谷、心斎橋、京都、神戸、天神)で平均賃料が調査開始以来の最高値を更新した。

- 空室率は5エリアで前期から低下。空室率0%は4エリア(銀座、渋谷、心斎橋、栄)となった。空室率低下が最も大きかったのは京都、次いで神戸。京都はファッションのリテーラーが複数出店したこと、神戸は長期間空室だった複数の区画の消化が主因。

- 今期もファッションが出店を牽引。時計・メガネの複数の国内リテーラーが新宿で出店を決めた。

- 今後も全国的に賃料上昇は続くと見込まれる。また、銀座の平均賃料の予測については、賃料負担力が高いリテーラーのニーズが増加していることから、前期から上方修正した。ラグジュアリーの出店ニーズも業績が好調なブランドを中心に見られており、限られた募集区画をめぐってリテーラー間の激しい出店競争は続くだろう。

Figure 1: 空室率(上)と 平均賃料(下)

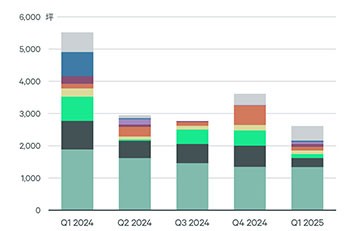

前期に続き時計・メガネが牽引 今期(Q1)の全国の新規出店・契約面積は対前期比27.6%減の2,614坪。コロナ後、出店面積が増加した2023年以降...

Figure 12: 空室率 2024Q1 2024Q2 2024Q3 20...