平均賃料は4エリアで過去最高値を更新

スポーツブランドなど多様な業態が賃料上昇を後押し

全国主要商業エリアの貸店舗市場動向をまとめた四半期レポート。

銀座、表参道・原宿、新宿、渋谷、心斎橋、梅田、栄、京都、神戸、福岡の最新動向を掲載。

| 銀座 空室率 | 銀座 平均賃料 | 心斎橋 空室率 | 心斎橋 平均賃料 | 栄 空室率 | 栄 平均賃料 |

|---|---|---|---|---|---|

±0.0pp (前期比) |

±0.0% (前期比) |

±0.0pp (前期比) |

+3.1% (前期比) |

±0.0pp (前期比) |

±0.0% (前期比) |

- 平均賃料は10エリア中4エリアで前期から上昇、6エリアは横ばいとなった。平均賃料がコロナ禍前を上回ったエリアは前期から変わらず7エリアで、今期は4エリア(表参道・原宿、渋谷、心斎橋、神戸)で調査開始以来の最高値を更新した。

- プライムエリアの空室率が0%のエリアは前期から変わらず4エリア(銀座、渋谷、心斎橋、栄)だった一方、4エリア(新宿、京都、神戸、天神)で空室率は上昇した。ただし、空室率上昇は物件固有の事由であって需要の悪化を示すものではなく、プライムエリアの需給バランスは引き続きタイトな状況にある。そのため、今期もセカンダリーエリアおよびその周辺でリテーラーの成約事例や引き合いが散見された。

- 今期はアウトドア・スポーツが需要を牽引、新宿、渋谷、京都で出店を決めた。旗艦店だったため賃料相場を押し上げた事例もみられ、積極的な出店戦略がうかがえる。

- 全国百貨店協会が発表した免税品売上高は2025年2月以降4カ月連続で前年同月に対して減少。ハイストリートではラグジュアリーブランドの一部で、出店時期を再検討するなどの戦略を見直す動きがみられた。とはいえ、出店ニーズは多様な業態のリテーラーからみられており、需給バランスも依然としてタイトである。賃料水準は今後も全国的に上昇傾向が続くと見込む。

Figure 1: 空室率(上)と平均賃料(下)

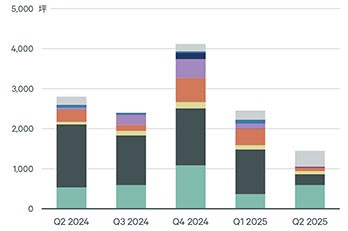

アウトドア・スポーツが出店需要を牽引 今期(Q2)の全国プライムエリアの新規出店・契約面積は対前期比41.1%減の1,447坪。そのうち約半分を占め...

Figure 12: 空室率 2024Q2 2024Q3 2024Q4 20...