ラグジュアリーブランドの出店ニーズが、一部エリアのハイストリート賃料を押し上げる

全国主要商業エリアの貸店舗市場動向をまとめた四半期レポート。

銀座、表参道・原宿、新宿、渋谷、心斎橋、梅田、栄、京都、神戸、福岡の最新動向を掲載。

| 小売業販売額* | 全国百貨店 売上高** |

消費者態度指数 22年3月*** |

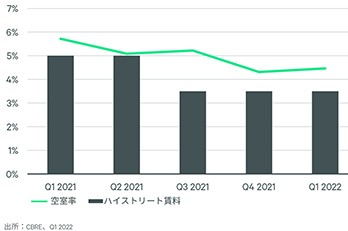

銀座ハイストリート 空室率Q1**** |

銀座ハイストリート 賃料Q1**** |

|---|---|---|---|---|

+0.4% 1~3月 (前年同月比) |

+5.9% 1~3月 (前年同月比) |

-2.4pts (前期比) |

±0.2pts (前期比) |

±0.0% (前期比) |

出所: * 経済産業省、** 日本百貨店協会、***内閣府、****CBRE

- 東京・銀座ハイストリート空室率は、対前期比0.2ポイント上昇の4.5%。比較的面積が大きい募集物件でテナントが決定した一方、新たな空室も出ている。銀座ハイストリート賃料は、2期連続横ばいの24.15万円(月/坪)。銀座エリアに路面店舗がないラグジュアリーブランドの出店ニーズがあるほか、既存店舗があるリテーラーの移転ニーズもみられている。

- 大阪・心斎橋ハイストリート空室率は、対前期比1.8ポイント上昇の14.5%。主に、心斎橋筋商店街で空室が増えたことが主因となる。心斎橋ハイストリート賃料は、対前期比0.7%上昇の14.20万円。ラグジュアリーブランドの出店ニーズが集まる御堂筋で、賃料が上昇した。一方、心斎橋筋商店街では、出店ニーズは弱含んでいる。ただし、すでに調整が進んだ賃料を下げるほどの需給バランスの緩みはみられなかった。

- 名古屋・栄ハイストリート空室率は、対前期比0.8ポイント上昇の0.8%。依然として、空室は限定的だ。栄ハイストリート賃料は、3期連続横ばいの7.05万円。ラグジュアリーブランドの出店ニーズが複数みられているものの、ハイストリート賃料を押し上げるほど賃料水準ではなかった。また、募集物件は限定的であり実際の出店には時間を要するとみられる。

Figure 1 :2022年Q1 ハイストリート空室率(上段)vs プライム&ハイストリート賃料(下段)

マクロ経済

2022年Q1の全国百貨店売上高は、前年同期比でプラス

2022年1-3月の全国百貨店売上高は、対前年同期比5.9%増となった。まん延防止等重点措置が発令されていた2月は、前年同月比でマイナスだったものの、1月は冬物と高額品、3月は春物と高額品が売り上げを牽引し、同プラスとなった。

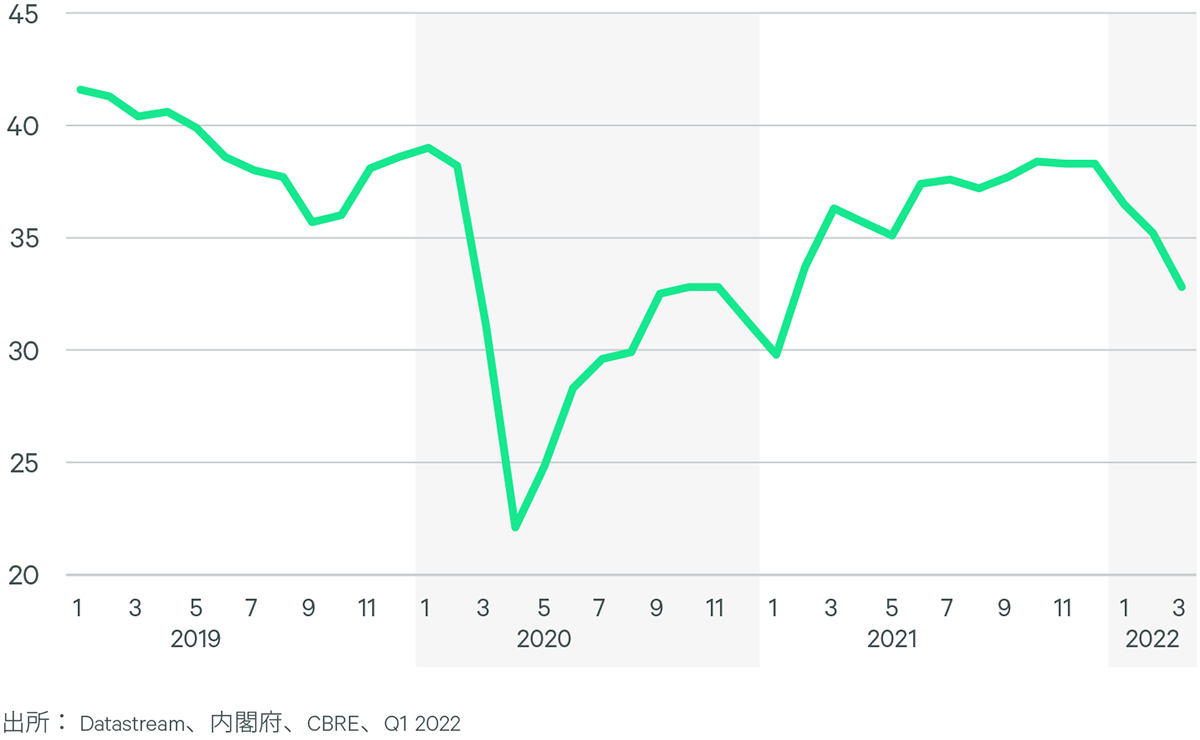

一方、2022年3月の消費者態度指数は、対前月比2.4ポイントマイナスの32.8となった。ガソリンなどの資源や原材料価格が高騰しているほか、生活必需品の値上げも相次いでおり、更なる物価上昇の懸念が消費者心理の低下につながった。

Figure 2: 消費者態度指数

Figure 3: 小売業販売額vs 全国百貨店売上高店舗数調整後

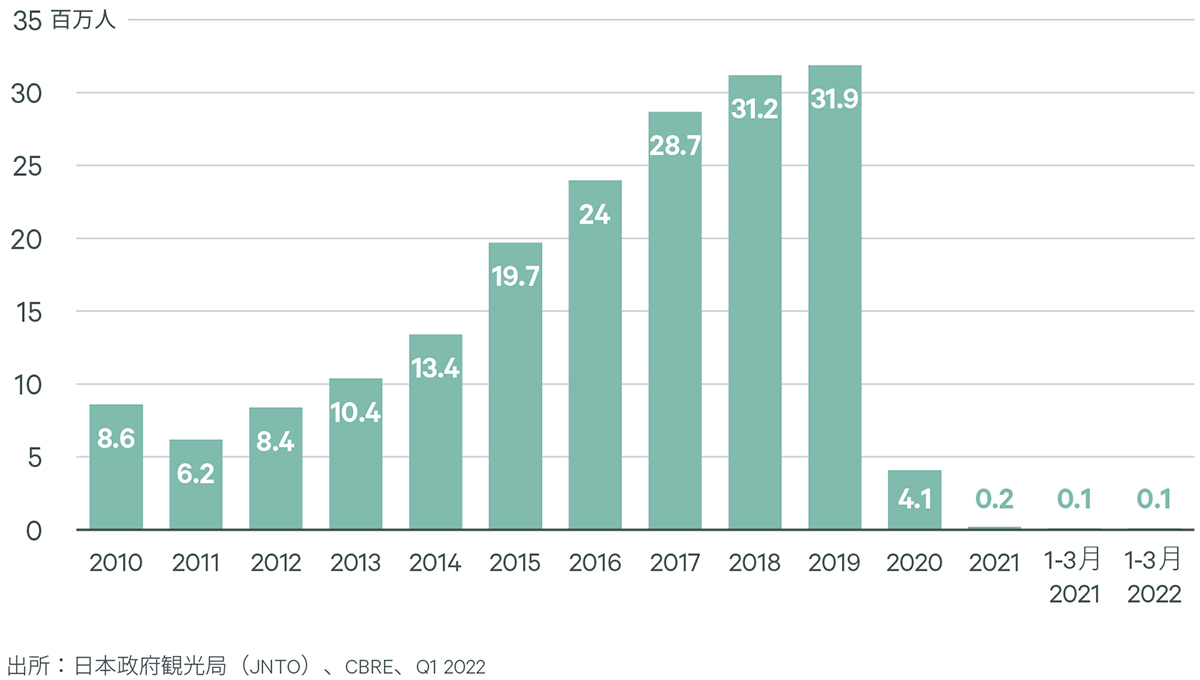

Figure 4: 訪日外客数

ハイストリートの募集物件ではリテーラーの内定が進む 今期(Q1)、ハイストリートの空室率は、対前期比0.2ポイント上昇の4.5%となった。比較的面積...

Figure 21: 空室率 2021Q1 2021Q2 2021Q3 20...