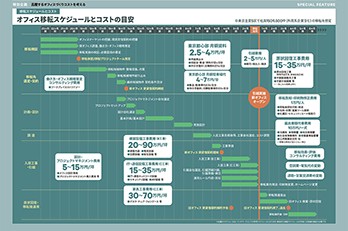

働き方改革で移転意欲は高まるも、コストには慎重姿勢を崩さず。

グレードA大量供給期の到来

2017年6月期、東京グレードAビルの空室率は3.7%と、対前期(同年3月期)比0.5ポイント低下した(シービーアールイー(株)調査)。昨年から今年にかけて竣工した物件が、徐々にテナントを確保したことにより、今期は4期ぶりの低下となった。

今後、2018~20年までのグレードAビルの新規供給は、年平均で約18万坪を予定している。過去10年間の年平均8.7万坪の約2倍以上であることから、空室率は上昇が予想される。そのため、グレードAビルの想定成約賃料は、今年の下期にピークアウトを迎え、緩やかに下落傾向になると予見される。

テナント動向を見ると、人手不足が深刻化する中、採用面での優位性という観点から、ハイグレードビルへの移転ニーズの増加が顕著である。しかしながら、企業のコスト意識は依然高く、移転に向けた意思決定の動きは鈍化傾向が続いている。一方で、政府主導の働き方改革の促進により、多様な人材が活躍できる環境を整備しようという意欲は高まっている。ワークプレイスの構築やインフラ整備が、その第一歩だと捉える向きが多く、オフィス環境を変革することにより、社員の労働生産性を高めようという取り組みが活性化されている。今後も、その手段として、オフィス移転への関心は高まるだろう。

ハイグレードビルに根強い人気

そんな中、新築物件へ移転したテナントの移転元である大型二次空室も、順調にテナントを確保している。例えば、六本木エリアでは、「東京ミッドタウン・タワー」や「アークヒルズサウスタワー」の大口テナントの移転が、都内空室率上昇の要因となったが、ここにきて複数フロアにおいてテナントが決定している。

このように、新築ではないものの、競争力の高いグレードAビルは、依然人気が高い。新築物件との比較において、賃料やその他の条件面において差別化することで、テナントを確保している。ハイグレードビルを希望するテナントは多く、このような二次空室を狙って移転を検討するテナントも多く存在する。ただし、新築物件よりも割安感があるというメリットはあるものの、賃貸借契約の開始時期や契約面積を移転計画の早い段階で確定できないケースもあるため、物件選定においては注意が必要である。

ビル営業本部 蒲池 直行

- 現在募集中の東京都の賃貸オフィス

- 現在募集中の千代田区の賃貸オフィス

- 現在募集中の中央区の賃貸オフィス

- 現在募集中の港区の賃貸オフィス

- 現在募集中の新宿区の賃貸オフィス

- 現在募集中の渋谷区の賃貸オフィス

- 現在募集中の品川区の賃貸オフィス

相場表

| 種別 | 賃料(共益費込み) | 需給の動向 | 空室率 推移 |

|---|---|---|---|

| 主要3区大規模ビル | 25,000~46,000 円/坪 | 今期竣工ビルは順調にテナント確保が進む。テナントを確保している新築物件とそうでない物件の二極化が見られる。 |  |

| 主要3区中小規模ビル | 16,000~28,000 円/坪 |

需要は比較的旺盛で、順調なテナント確保の動きが目立つ。

|

|

| 周辺7区大規模ビル | 20,000~37,000 円/坪 |

依然、大型空室はほとんど見当たらず、空室率は低水準を維持している。

|

|

| 周辺7区中小規模ビル | 15,000~25,000 円/坪 |

好立地・築浅物件は人気が高く、大型物件に比べても空室消化スピードが速い。

|

|

| 23区内大規模ビル | 15,000~21,000 円/坪 |

立地条件が良くない大規模ビルの空室は、やや長期化しており、今後の新規供給ラッシュに伴い苦戦を強いられる可能性がある。

|

|

| 23区内中小規模ビル | 10,000~13,000 円/坪 |

立地条件が良い物件はある程度早期に空室を消化しており、そうでない物件との二極化が進んでいる。

|

|

| 立川 | 10,000~19,000 円/坪 |

100坪前後の大型空室は成約までの時間が短く、大きな面積の確保を検討する企業にはスピード感が求められる。

|

|

| 空室率推移凡例: | 上昇 | やや上昇 | 横ばい | やや低下 | 低下 |

(注)主要3区=千代田、中央、港 周辺7区=新宿、渋谷、文京、豊島、品川、台東、目黒 23区内=左記10区を除く東京都内

※物件検討時の予算の目安です。詳しくはシービーアールイー(株)社員におたずねください。

文中の空室率については、2014年3月期より、データ算出の対象となるオフィスビルを、原則として延床面積1,000坪以上、かつ新耐震基準に準拠した物件に変更しました。