海外において進む、日系物流企業の拠点開設。また、大手総合デベロッパーの物流施設開発への参画も見受けられる。進出・開発エリアもASEANや米国など様々。いったい、なぜ今、海外展開なのか? 本企画では物流業界におけるグローバル進出の戦略や実践例を紹介。それらに先立ち、まずは序論として、海外進出を検討するうえで念頭に置くべき要素には何があるか、CBREの海外進出サポートチーム、サプライチェーンアドバイザリーに話を訊く。

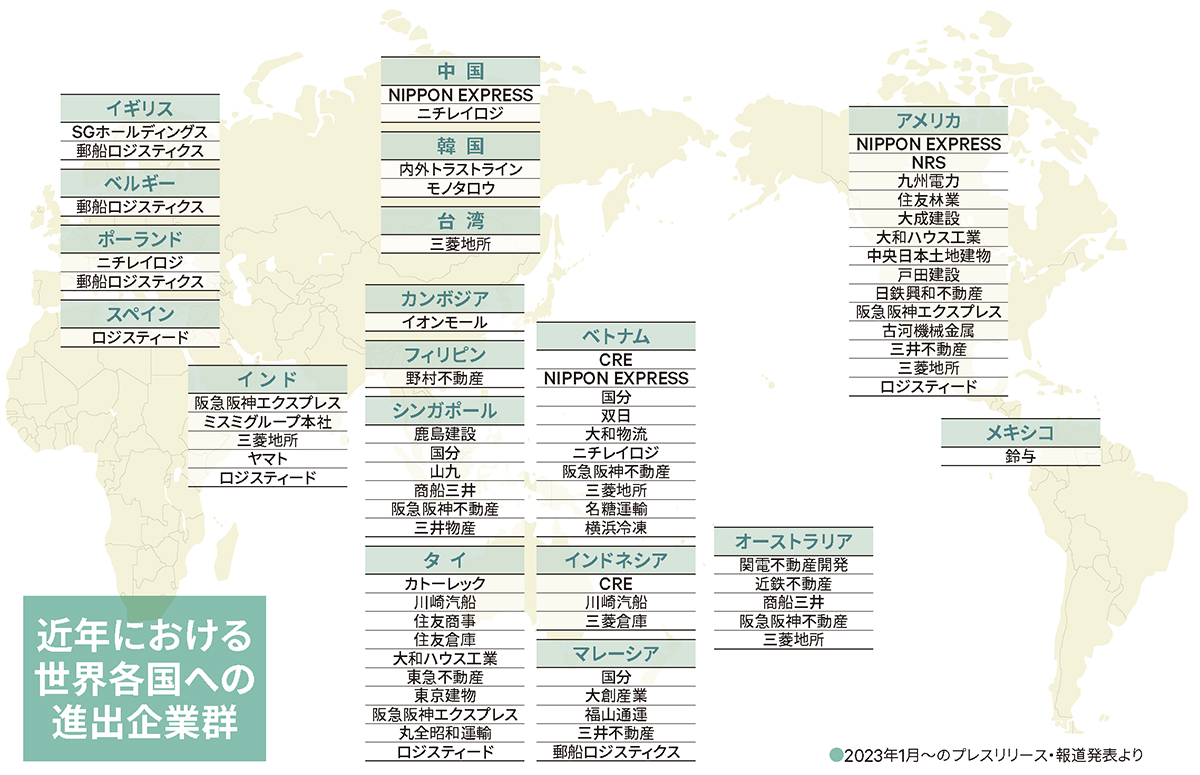

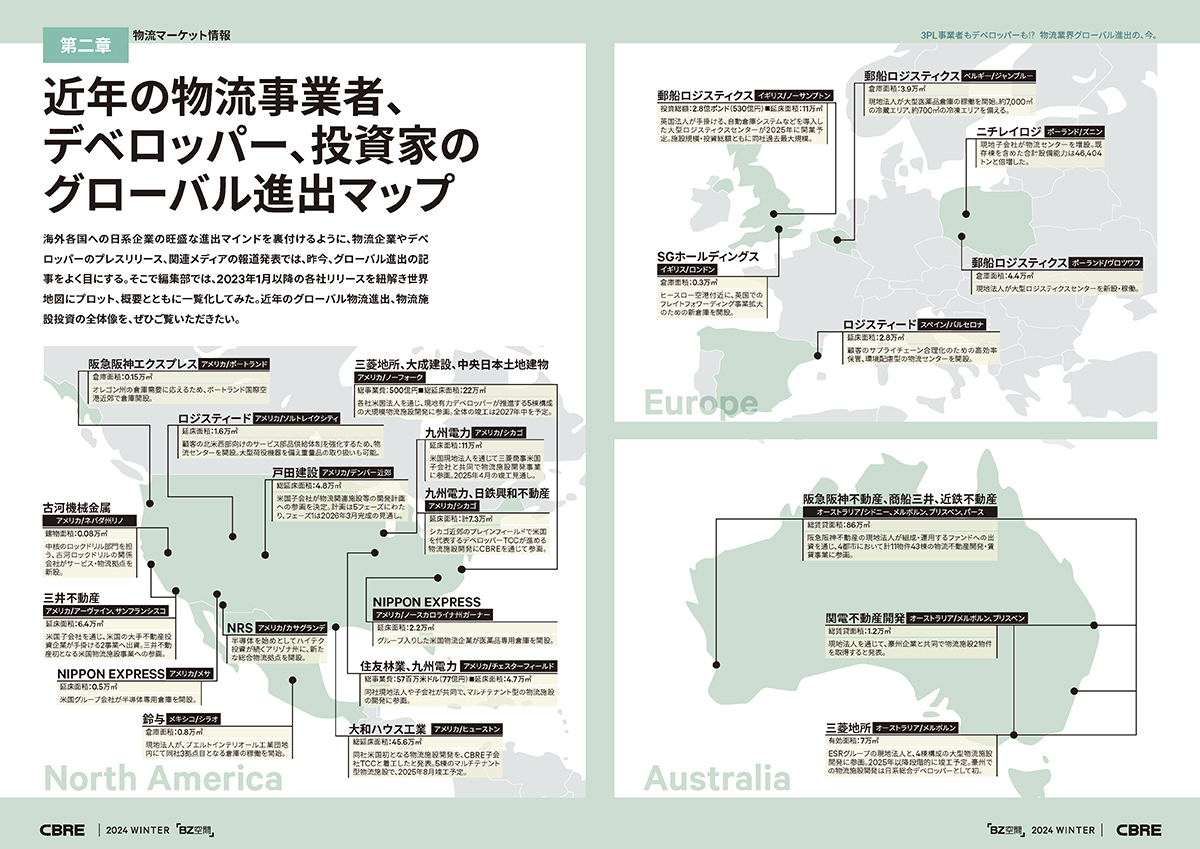

近年の物流事業者、デベロッパー、投資家のグローバル進出マップ

会員ログインでマップを無料ダウンロードいただけます

製造業のみならず、卸売・サービス業にも裾野が広がる日本の物流サービス。 海外展開にあたって考慮すべきファクターを総点検。

シービーアールイー株式会社

アドバイザリー&トランザクションサービスサプライチェーンアドバイザリー

伊藤 敦

シニアコンサルタント

泉 貴之

アソシエイトディレクター

(ロジスティクス経営士)

CBREは世界に約100拠点を展開しており、オフィス、物流施設、土地、リテールなど様々な不動産情報を顧客に提供する。なかでもサプライチェーンアドバイザリーは、海外進出にあたって進出候補国の経済情報、賃料、空室率などのデータなどを駆使し、顧客のグローバル展開をサポートしている。

日系の海外進出に伴い拡がる物流需要、海外でも3PLのニーズは高まる

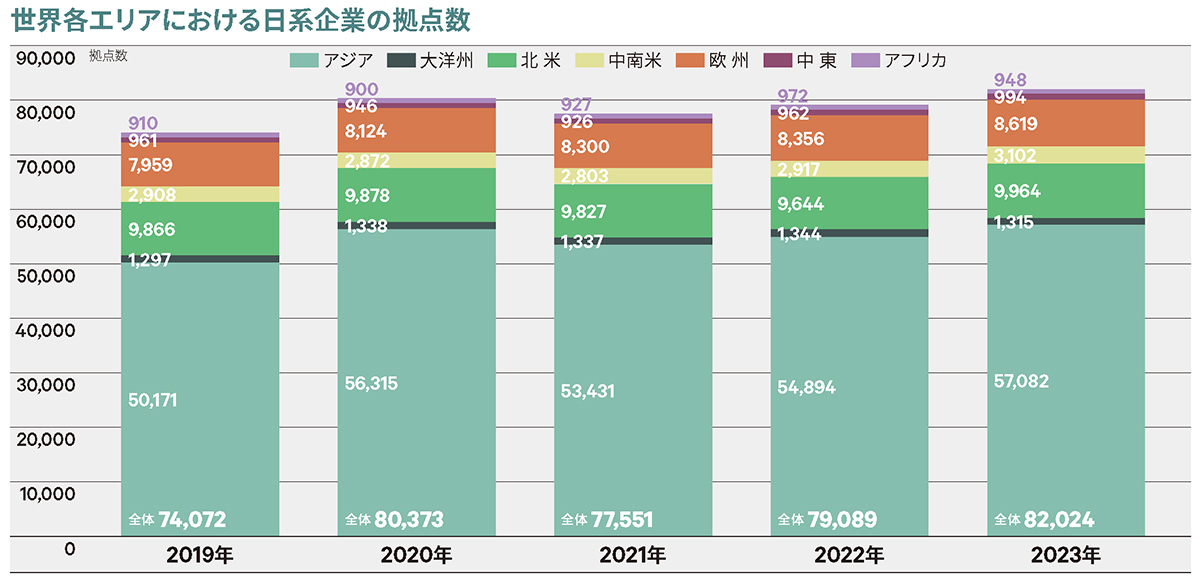

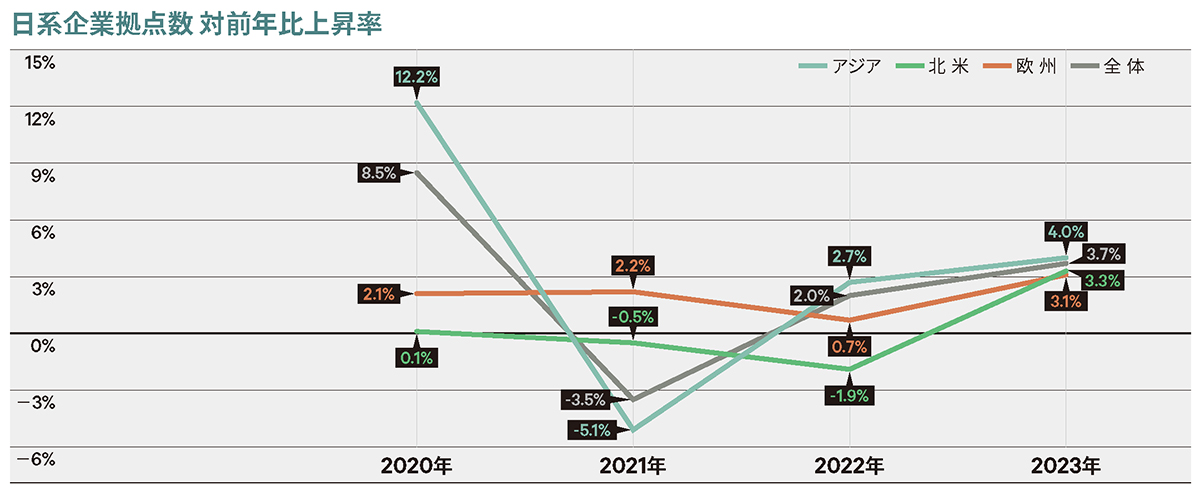

日本の物流企業における海外展開を考察するうえでは、まず、物流に限らず数多くの日系企業が、海外市場を志向している現状を押さえておくべきでしょう。大幅な円高に振れた1980年代に、製造業をはじめとして、日系企業の海外進出事例が急増。その後、おおむね前年比+5%の増加傾向で推移し、現在では80,000拠点以上の規模で、海外に地歩を築いていると言われています。依然として製造業の比率が高いものの、インバウンドや日本食人気のような、日本の商品の高品質安全性・サービスの信頼感などを追い風とした「日本ブーム」が世界中で見られるようになり、卸売業やサービス業などの割合も増えています。例えば東南アジアにおいて、ファミリーマートが8,000店舗以上を構え、いたるところにMUJIやユニクロなどの日本ブランドの看板があることなど、象徴的といえます。

日系企業が海外に目を向ける背景にあるのが、日本国内の人口減少・高齢化による消費低迷。多様な業界が国内の経済縮小に備えて、海外市場を求めて進出しなくてはならないのです。そして海外での競争力を高めるために、その多くが現地での物流サービスを求めています。こうしたニーズに応えるべく、日本の物流企業が海外展開をしているわけです。

物流事業というと輸送や倉庫での保管などを思い浮かべがちですが、多くの日本企業がグローバルサプライチェーンを強化する中、サプライチェーン全体の管理・最適化を支援する幅広い領域を手掛けるようになってきています。海外においても、在庫管理、受発注システムの導入、サプライチェーンの可視化などを提供する「3PL (Third-Party Logistics)」サービスの需要が高まっており、日本の物流企業もこれに応じたサービスを展開しています。

一大消費地である中国・欧米市場、生産を転嫁できる近隣諸国にも妙味

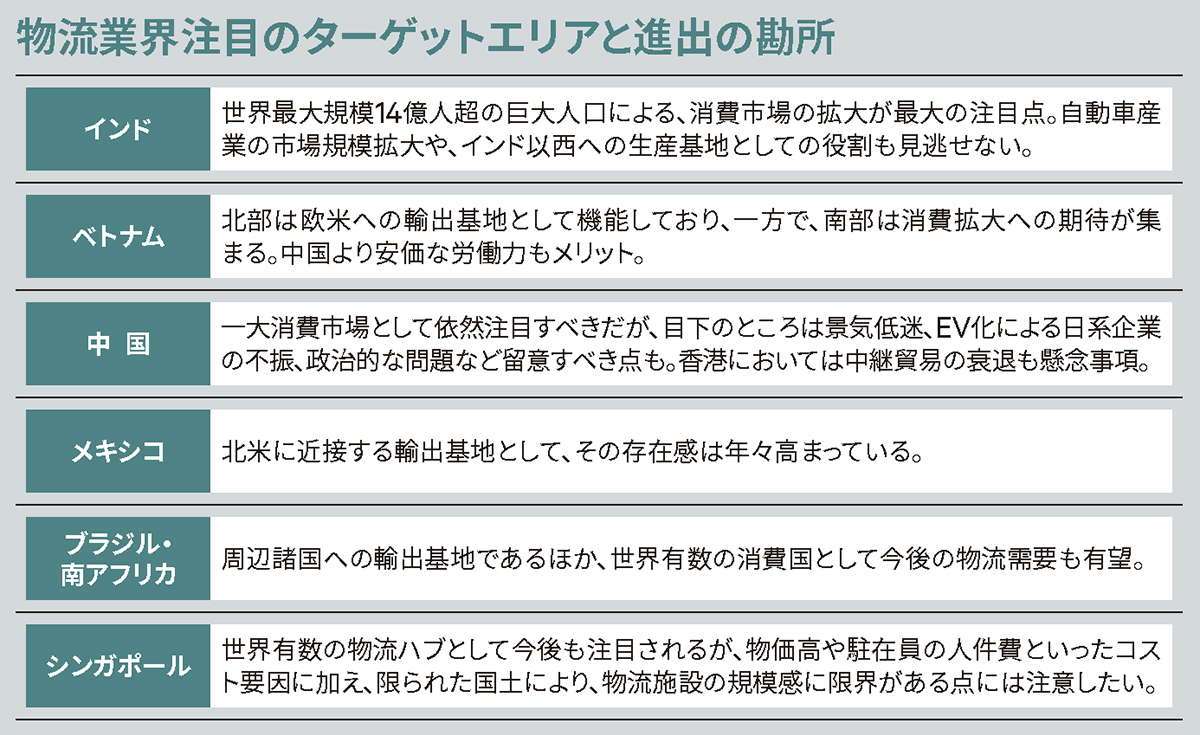

さて、海外で物流事業を展開するうえでは、現地の市場特性を十分に把握しておく必要があるのは言うまでもありません。例えば、成長市場と目される東南アジアや、飛躍的な経済発展を遂げてきた中国。これらは日本の物流企業の展開が特に目立つ地域であり、日本通運やヤマトホールディングス、SBSホールディングスなどの大手物流企業が、現地での倉庫業務や輸送サービス、さらにはラストマイル物流の提供に力を入れています。東南アジアは低廉な労働コストのほか、若い世代の人口比の高さも注目すべき点。中国については経済成長がある程度進み、労働コストは必ずしも低くはないものの、消費市場としての魅力があります。

一大消費市場であるという点では、欧米のマーケットも見逃すことはできません。日本の物流企業は現地に拠点を持ち、特にB2Bの国際物流や自動車産業向けの物流サービスを展開。これは、欧米の製造業と日本のサプライチェーンが強く結びついているためです。国際航空貨物や海上輸送の分野で、日本の物流企業は長年培ったノウハウを活かし、競争力を維持しています。欧米市場は、生産拠点を東欧へ転嫁できるという特性もあります。このようにビジネスを展開する国そのものに加え、供給地としての近隣国への進出も、念頭に置くべきポイントといえます。

このような各国の特性を踏まえ、現地での規制や対応策を考える必要がありますが、考慮すべきファクターは物流に関する法規制、労働市場の違い、文化的な要素などいくつもあります。例えば、新興国では法整備が未成熟で、予期せぬ規制変更や行政手続きの遅れが進出の障害となることも。インフラが整備されていない地域では、効率的な物流システムの構築が難しく、コスト増のリスクも高いでしょう。

欧州においては、環境に関係する様々なレギュレーションやルールもあります。CBAM(炭素国境調整メカニズム)やF(温室効果)ガス規制などがある地域では、空港・港湾整備、国内道路などのインフラの活用が必須。 例えば、オランダなどでは港で陸揚げ後、ほぼ鉄道、バージ(艀)で内陸へ輸送します。港から陸揚げ後、ほぼトラックによる陸上輸送となる日本とは対照的です。こうした国々では、原則として輸出生産基地として拠点を置くことはできません。今後、環境問題や持続可能性が国際的にますます重要視される中、海外展開する日本の物流企業も、排出ガス削減や環境配慮型の物流サービスを提供する必要があります。特に、欧米市場では企業のサステナビリティ対応が企業評価の重要な要素となっており、日本の物流企業もこれに適応したサービスや技術導入が求められています。

激しい価格競争を伴う新興市場労働、コスト上昇に注意する必要も

環境問題もさることながら、グローバルで物流業界全体が対応すべき課題として、労働力不足が挙げられます。JETRO(日本貿易振興機構)のアンケート※1によると、北米や欧州などでは人材不足を抱える企業が5割を超えるという調査があり、こうした現状は物流企業も例外ではありません。現地の労働者をいかにして効率的に雇用し、物流業務に精通した人材として育成するかが鍵となりますが、日本国内の基準やプロセスを単純に輸出するだけではなく、現地のニーズや労働慣習に合わせた教育と雇用管理が求められます。

さらに労働力にも関連する話として、コスト競争力の維持も大きなテーマです。日本企業は高品質なサービスを提供する一方で、労働コストや現地企業との価格競争、輸送コスト・物流施設の賃貸料などの上昇に対応する必要があります。特に、新興市場では価格に敏感な顧客が多いため、サービスの質とコストのバランスを取ることが重要です。労働コストの観点からは、先ほど触れた東南アジアのほか、インドも魅力的な進出先ですが、経済成長に伴うコスト増には留意する必要があります。例えば、インドでは都市部を中心に基本給のベースアップ率が前年比9.8%。ただし来期は9.5%との予想もあります。※2また、歴史的な階級制度が職業に与える影響にも、注意すべきでしょう。

物流事業を行ううえでの利便性を考えると、現地の使用言語にも留意が必要です。英語の使用比率が高い国にはインド、シンガポール、マレーシア、フィリピンがあり、一大消費地である北米圏や英国とのコミュニケーションを行いやすくなります。オランダとベルギーは英語のみならず、ドイツ語・フランス語の話者も多く、同じく消費が盛んな英国・フランス・ドイツをスムーズに管理できることから、欧州本社を置く企業が多く見られます。

グローバルサプライチェーンの最適化も、日本の物流企業が提供しうる価値

各国個別のリスクもさることながら、より俯瞰し、サプライチェーン全体がグローバル化・複雑化している点も念頭に置く必要があるでしょう。例えば、一定規模のニーズ・供給量を伴う製品の製造工程において、その生産国のみの調達品で100%まかなうのは、考えにくいことです。 Apple社が手掛けるiPhoneなどがわかりやすい例ですが、他国からの部品が構成比率の多くを占める場合がほとんど。製造にあたっては輸出入の安定している国々からの、継続的な供給確保が不可欠です。

これらの対策ないしは課題解決の支援を行うためには、サプライチェーンのボトルネックを特定し、リードタイムの短縮やコスト削減を実現するためのアドバイス・ソリューションの考案・提供のほか、リスク分散にも対応していく必要があります。ここでいうリスクとはサプライチェーンを寸断する要素を指し、自然災害のほか、パンデミック、戦争、ストライキ、輸送手段(航空、海運)そのものの事故、コンテナのインバランスなど、数多くのファクターがあります。基本的には、物流拠点を複数の国へ分散させることで、特定の地域に依存しないサプライチェーンを構築し、対策。これにより、国際物流の途絶リスクを軽減し、グローバル市場での安定供給を維持できるのです。

3PLのように、単なる輸送に留まらず、サプライチェーン全体の管理・最適化に大きく関与する事例も見られてきているのは、冒頭で述べた通りです。海外での競争力を高めるべく、今後も単なる輸送や保管などの従来のビジネスにとらわれない、日本の物流企業としての新たな提供価値を生み出していくことが求められます。

※1:2023年度海外進出日系企業実態調査|全世界編

※2:IMF(World Economic Outlook, October 2023)

アメリカ不動産投資の新潮流~ 物流施設投資の可能性とCBREの新たな取り組み。 世界最大の不動産市場アメリカで、日本企業による新たな投資の波が起き...

開発に有望なエリアを見極め、最適解のアセットを。総合デベロッパーならではの海外成長戦略。 1972年以来、子会社の設立やM&Aを駆使して海外にネット...

取材日:2024年10月17日 進出国でのM&Aや合弁企業の設立で体質強化し、真のグローバルロジスティクス企業に発展。 日立製作所の物流部門を...