調査概要

- 調査対象

自社・賃貸を問わず、国内で物流施設を利用する企業

- 調査実施期間

2020年3月4日から2020年3月19日

- 有効回答数

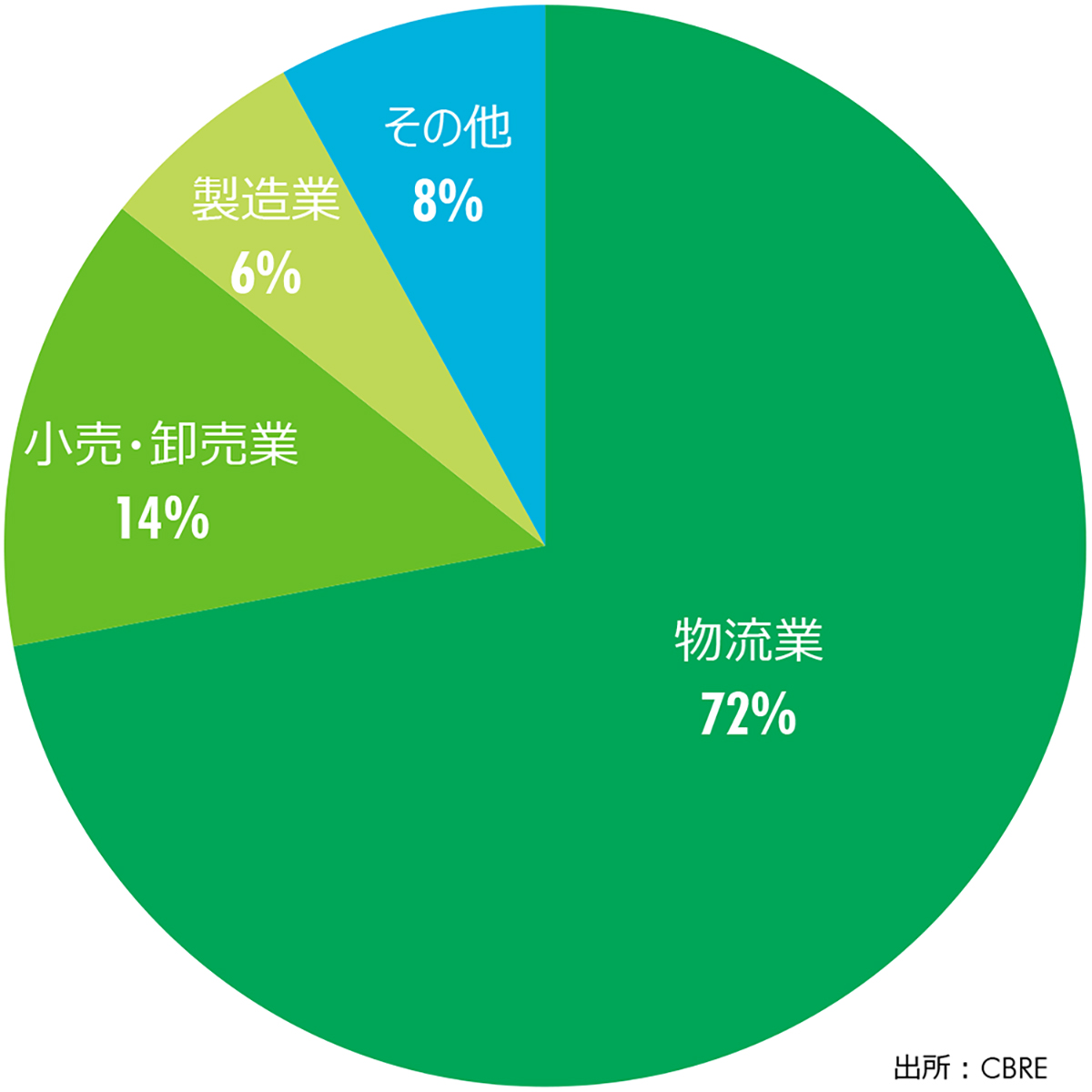

全国:336社

内訳:物流業 242社 / 荷主企業 94社

FIGURE 1: 回答者の企業別分類

現状と課題

拡張意欲は依然として強いものの、「増設」は昨年よりやや減少

FIGURE 2: 倉庫の新設・移転などの計画の内訳

倉庫の新設・移転などの計画を聞いたところ、64%の企業が、「移転・再編」または「増設」計画があると回答。

移転・増設などの計画があると回答した企業のうち、「面積を増やす」は67%、「拠点数を増やす」は52%。全体としては、依然としてテナント企業の拡張意欲が強いことが示された。

ただし「増やす」との回答は面積、拠点数ともに、2019年の調査結果に比べて減少。調査時期の2020年3月中旬はCOVID-19感染拡大が経済活動や市民生活に影響を及ぼし始めた時期である。そのため、企業の姿勢がやや慎重となった可能性はある。

倉庫選択では物流集積地が選好される

FIGURE 3: 倉庫の新設・移転の戦略

移転・増設などの計画があると回答した企業に、どのような立地・規模を希望するか聞いた。まず立地に関して、「物流集積地」の回答が50%と大勢を占めるなど、全体の傾向は昨年と大きな違いはなかった。

今回、回答者の10%が「都市部、ラストマイル適地」を選んでおり、ラストマイル需要の高まりを示唆している。回答者別でみると、同選択肢を選んだのは、物流業で8%、荷主企業で14%となっている。

規模に関しては、5,000坪以上の面積を希望する割合が昨年に比べて5ポイント減少したのに対し、1,000坪未満は5ポイント増加 都心部の小規模な拠点ニーズが高まっていることをうかがわせる結果となった。

効率的な物流作業への投資に軸足。不動産コストの重要度が後退

FIGURE 4: 移転、再編の理由

移転・増設などの計画があると回答した企業に、その理由を聞いた。(3つまで選択可)昨年同様、「拠点の効率運営」「荷物量の拡大」が1位、2位を占めた。

一方、「不動産コストの削減」の回答が昨年から大きく減少した。相対的に重要度が後退したといえる。

「建物・設備の老朽化、使いにくさ」の回答は増加。全体として、物流センターの効率運営や安全性を優先し、そのためには適正な不動産コストを厭わない姿勢が見て取れる。

「耐震性向上やBCP対策」の回答も16件(4%)と、昨年の回答6件の約3倍。頻発する自然災害とも相まって、建物の老朽化が一層切迫した課題となっている可能性がある。

輸送費と人件費の負担が重く伸しかかる

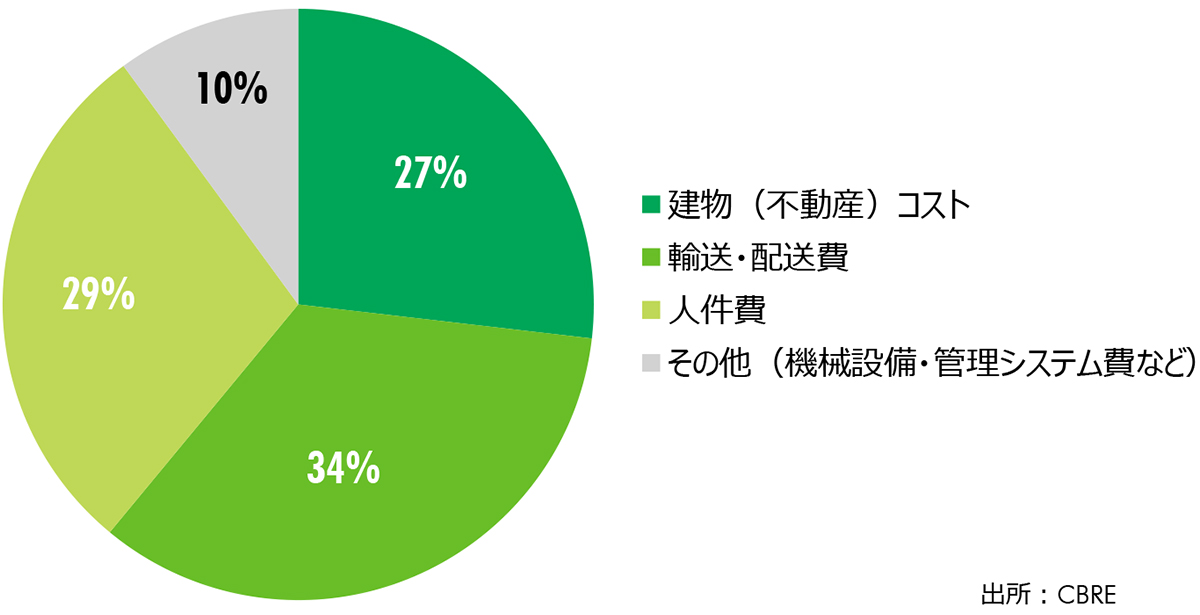

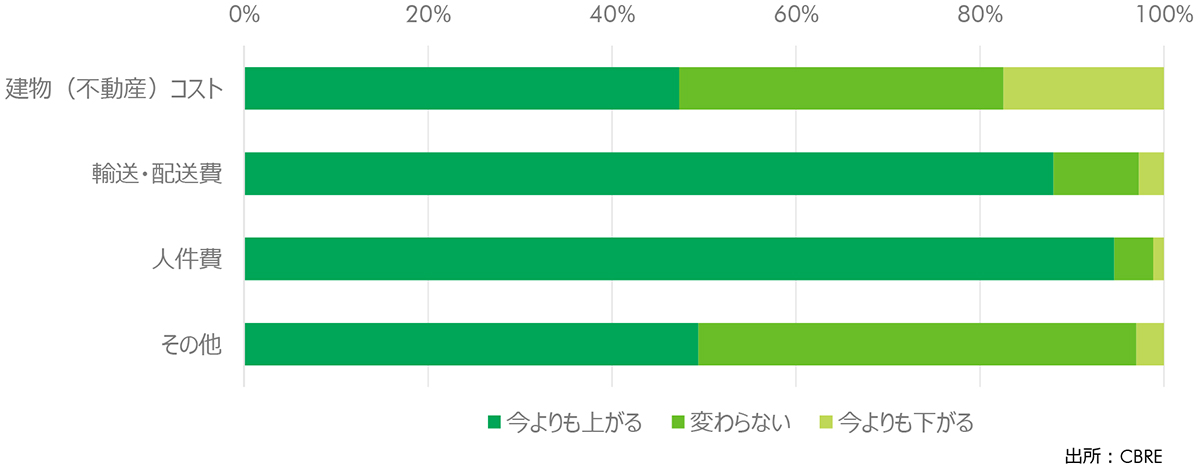

FIGURE 5: 物流コストの割合

FIGURE 6: 物流コストの見通し(今後3年間)

物流センター運営におけるコスト配分と今後の見通しを聞いた。

物流業界のコストの構成は業種・業態によって異なるものの、全体平均でみると、「輸送・配送費」(34%)、「人件費」(29%)の割合が高いことがわかった。

それに加えて、「輸送・配送費」「人件費」ともに大多数の回答者が今後3年間で「上がる」と回答。この2種類のコストが、将来的に利益を圧迫すると考えられている。

これらのコストの上昇を克服することが、物流戦略上の大命題となっているものと考えられる。このことは、前ページで考察した物流センターの効率運営重視の姿勢にも反映されているといえる。

マーケット環境を踏まえて、「5%以上の賃料増額を検討する」回答も

FIGURE 7: 許容できる賃料増額幅

FIGURE 8: 実質賃料上昇率(首都圏)

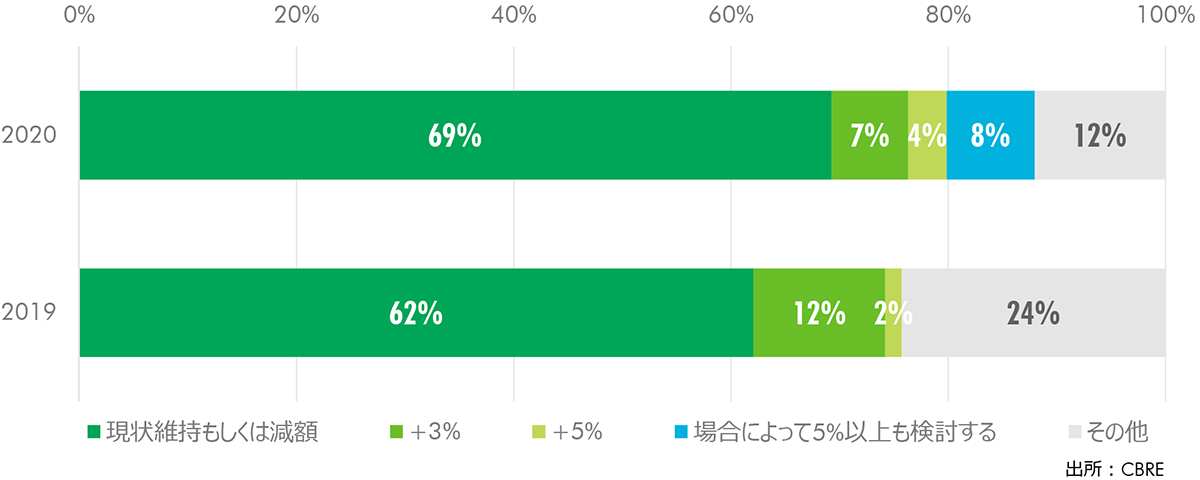

再契約、賃料改定が1年以内にあると仮定した場合、今のマーケットを踏まえて増額はどの程度まで許容できるかを聞いた。

「現状維持もしくは減額」の回答が69%で最大。その一方で「場合により5%以上の増額を検討」が8%あったことが注目される。昨年は、この項目を選択した回答はゼロであった。少数ではあるが、賃料への許容度は上がっているといえる。

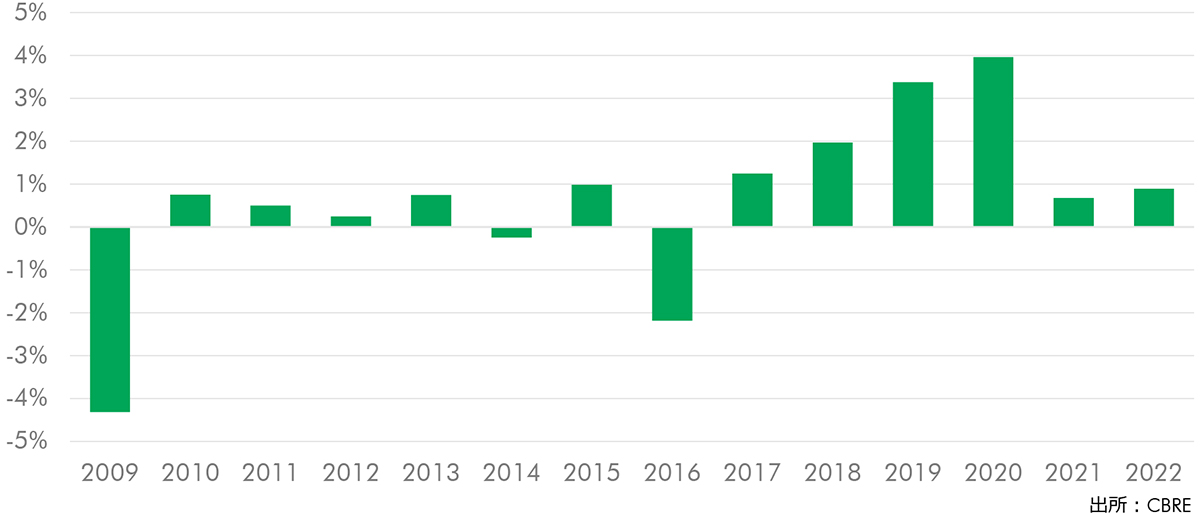

賃貸物流施設の需要増により、2019年の首都圏の実質賃料は、2009年以降で最大の上昇率となった。物流業界は、従来は賃料単価にシビアであった。しかし、立地・スペックに応じた賃料水準という考え方が定着してきたといえる。

将来へのステップ

テクノロジーへの期待は人件費の抑制

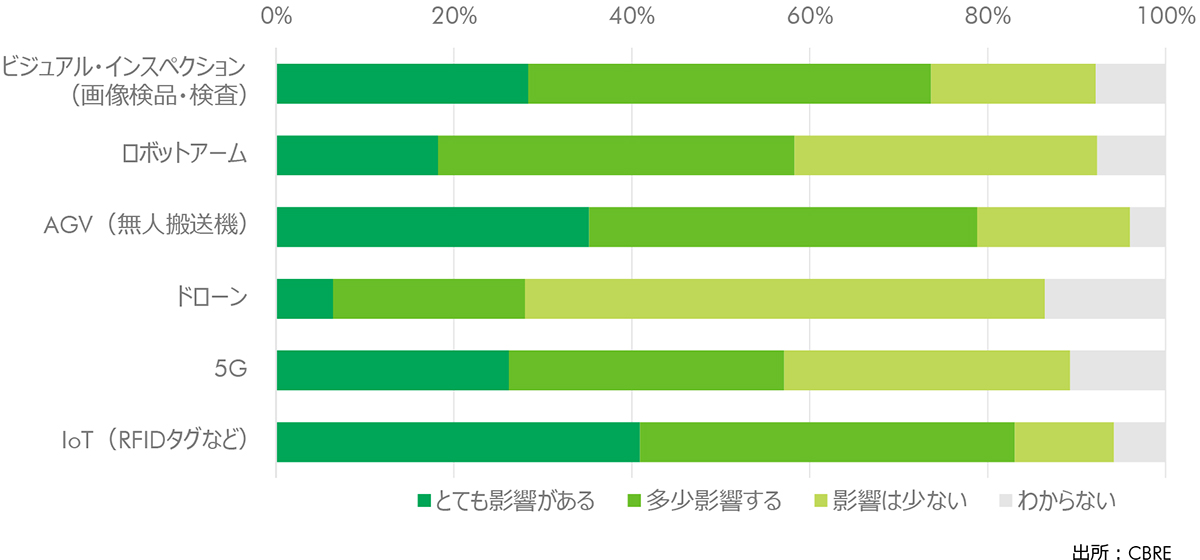

FIGURE 9: テクノロジーが倉庫内作業に与える影響(今後3年間)

FIGURE 10: テクノロジーの利用による変化(今後3年間)

テクノロジーの進化が、今後3年間で倉庫内作業に与える影響を聞いた。

画像処理、AGV(無人搬送機)、IoT(RFIDタグなど)の影響が大きいとする回答が、それぞれ80%前後に及んだ。

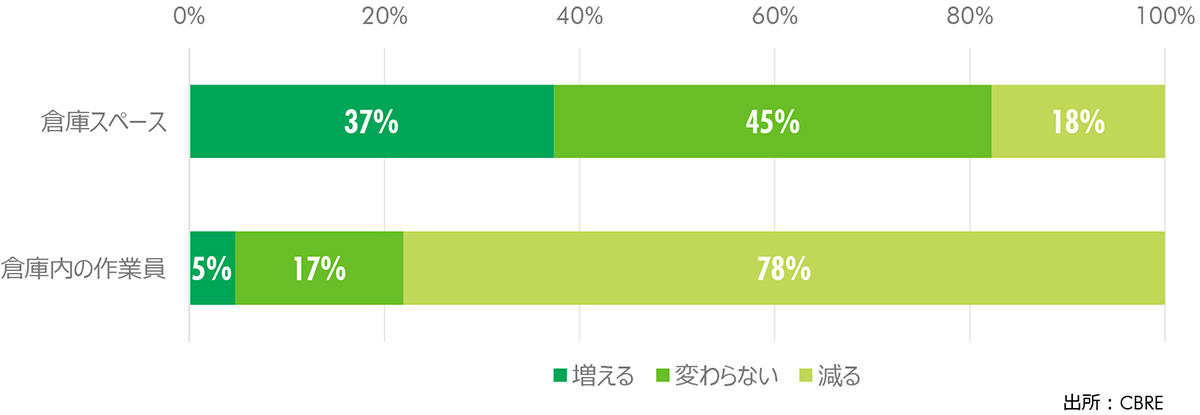

それらのテクノロジーを利用することによって、「作業員数が減る」とした回答は78%。一方で倉庫スペースについては「減る」とした回答は18%と最も少なく、「増える」とした回答は37%に及んだ。

このことから、テクノロジーの利用で期待される効果は、作業員の低減(=人件費の削減)であるといえる。

逆にみれば、テクノロジー導入の効果を最大化するために、スペース増大は当然と捉えられているともいえるだろう。

COVID-19は、中長期的な物流施設需要増に影響する

FIGURE 11: COVID-19の中長期的な影響

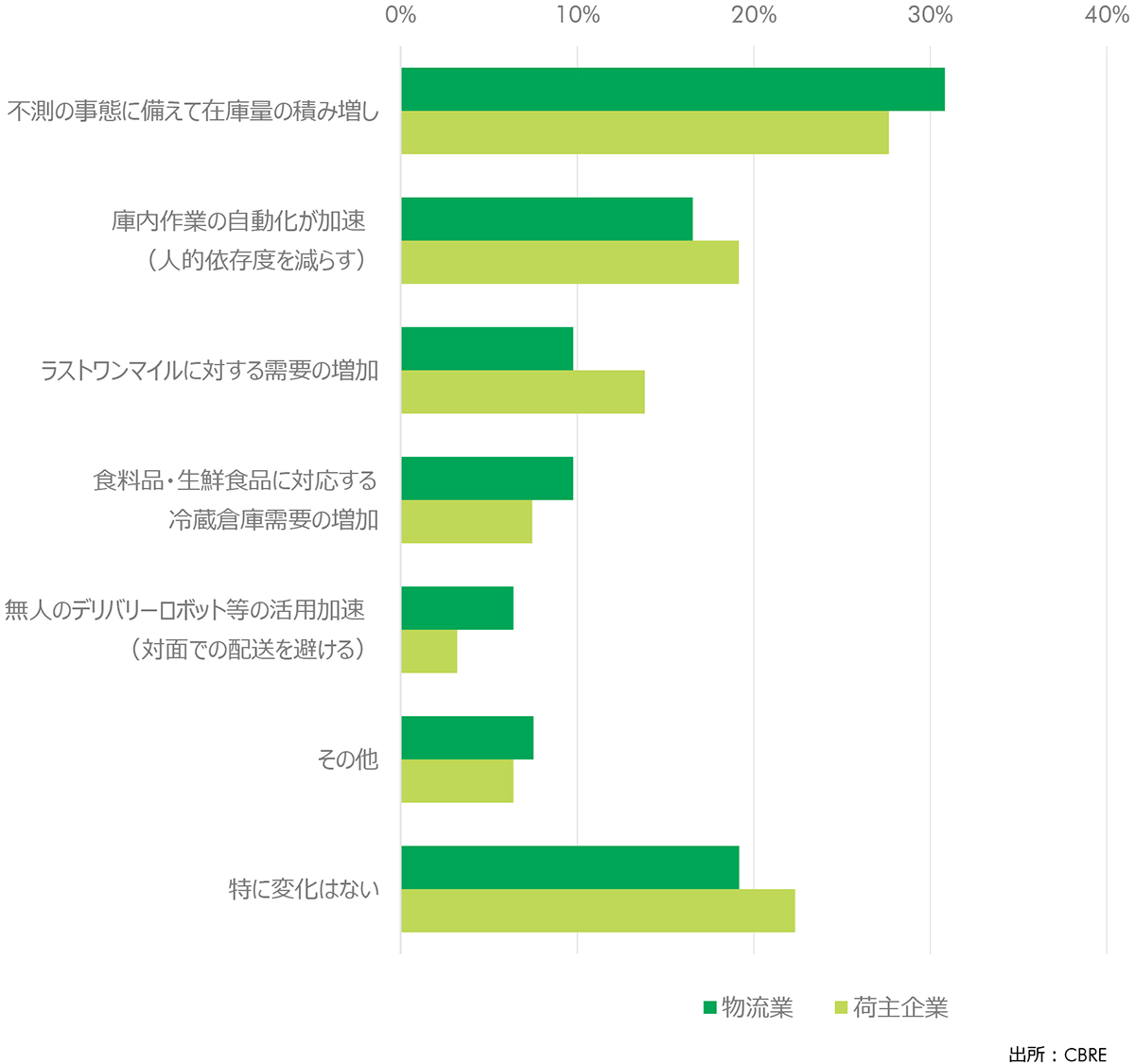

新型コロナウィルス感染症拡大により、中長期的に変化・影響があると思われる項目を聞いた。(複数選択可)

「在庫量の積み増し」との回答が30%と、もっとも多い。「コロナショック」によりサプライチェーンが途絶えた結果を受けて、今後不測の事態に備えて在庫量を増やすことは必⾄と考えられている企業は多い。

また「庫内作業の⾃動化が加速」するという回答も17%ある。物流量増大とともに人件費も増加する構造は物流現場ではまだ多くみられている。自動化による利益率向上が期待されている。

従業員の健康を守りながら、事業を継続するという観点から、庫内におけるソーシャルディスタンスを考慮するテナントも増えるだろう。この点においても、自動化が貢献すると考えられる。

環境への意識は高まっている

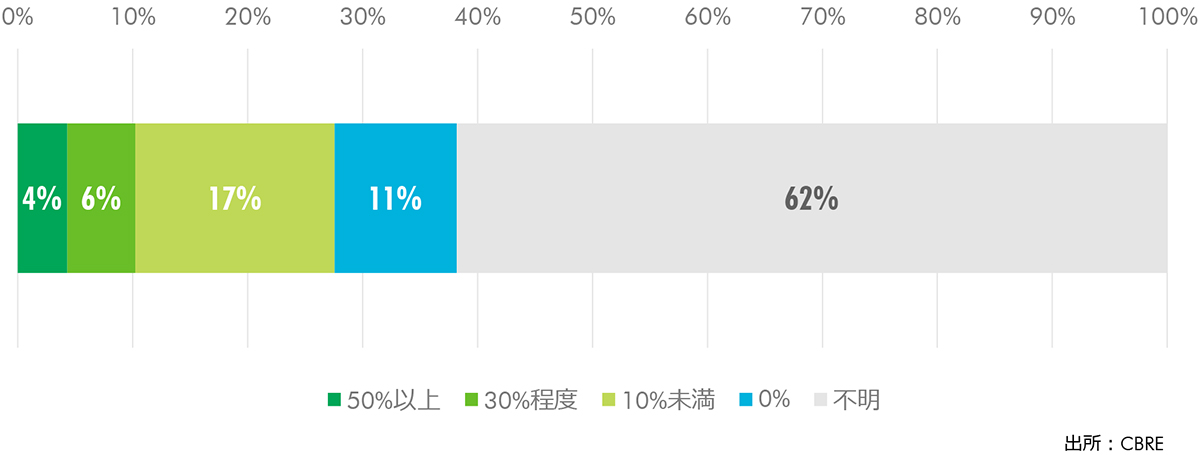

FIGURE 12: 利用している施設のうち、環境性能評価を受けた施設の割合

FIGURE 13: 環境性能評価を受けた施設の賃料増額幅

実際に使用している倉庫のうち、環境性能評価を受けた施設の割合を聞いた。10%未満から50%以上を合計すると、回答者のうち27%が、環境性能評価を受けた施設を少なくとも1棟以上利用していることになる。

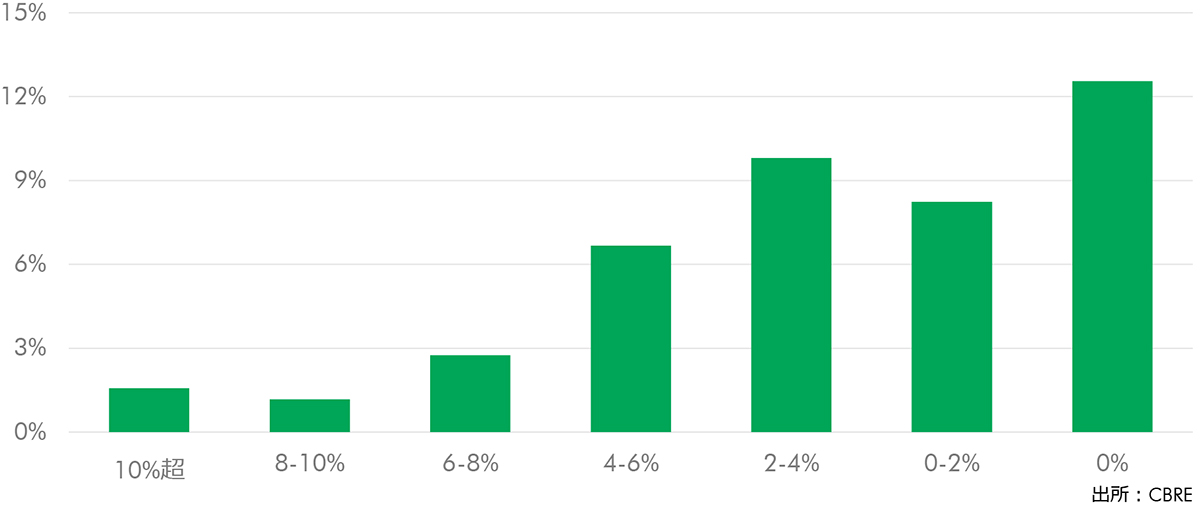

環境性能評価を受けた施設を賃借する場合に、許容できる賃料増額幅を聞いた。未回答を除くと、30%の回答者が考慮できると考えている。回答数で加重平均すると賃料増額幅は2.7%だが、「10%超」の回答も2%あった。

物流施設の利用でも、環境への配慮が進んでいることがうかがえる。

参考:オフィステナントへのアンケートでは、ESGに配慮した不動産は価値が高まるという回答が約7割あった。また、そうした不動産の場合に妥当と考えられる賃料増額幅は、「4-6%」が最も多い回答であった(国土交通省,2019年)。

まとめ

雇用確保から自動化加速へ

昨年のテナント調査では、雇用確保が最重要課題であることが浮かび上がった。本年の調査では、雇用確保から、人件費の抑制・削減に重要性がシフトしたことを感じさせる。

荷物の増加やEC化が進行する中で、物流業界が構造改革(=作業の自動化)に本気で取り組みだした、といえるだろう。

そのような大きな流れの中で、covid-19感染拡大が起きた。消費スタイルや生活様式の変化は、物流不動産の必要性・重要性をますます高めると予想される。

中長期的には、サプライチェーンの見直しによる拠点分散や、在庫の積み増しなどで、物流施設の需要は増加しよう。

物流は、もはや生活のインフラと位置付けられ、社会的責任は一層強まっている。テクノロジーの進化を追い風に、物流企業は未来へ向けた戦略を遂行中といえよう。

DISCLAIMER: 本レポートに含まれる資料に関する著作権等の権利は、別段の記載のない限り、CBREに属します。本レポートに含まれる情報は、予測に関するものを含め、本レポートの発行時点で、信頼に足ると考えられる資料及び情報源から取得したものです。当社は、それらの情報の正確性について疑うべき事由を認識してはおりませんが、それらの情報に関する検証を行ってはおらず、また、それらの情報について表明、保証等を行うものではありません。本レポートの読者は、本レポートに含まれる情報の関連性、正確性及び完全性並びにそれら情報が最新のものであるか否かについて、独自に評価する責任があります。本レポートは、当社の顧客及び専門家のみを対象として、純粋な情報提供の目的でご提供するものであり、従って、本レポートは、有価証券若しくはその他の金融商品の売買若しくは取得の申込み又はその誘引を目的とするものではありません。これら資料に関する一切の権利は留保されており、これら資料、その内容、及び複製物のいずれについても、その方法の如何を問わず、書面による当社の事前の明示的な許可なく、変更し、送信し、複製し、又は他者に配布することはできません。許諾を受けずに当社の調査レポートを公表し、又は再配布することは禁止されています。当社は、何人に対しても、本レポートに含まれる情報を使用し、またはそれらの情報に依拠したことにより生じた損失、損害、費用及び経費について、一切責任を負いません。