1. 東京における物流の重要性

首都圏は、人口、地域内総生産、最終消費支出で全国の約3割を占める、産業・消費活動の巨大な集積地である。

首都圏には、東京港、横浜港、成田空港といった重要な国際物流拠点が存在しており、産業活動のグローバル化が進む中、国際物流も、国際海上コンテナ貨物、国際航空貨物ともに増加している東京港と横浜港の外貿コンテナの取扱量は全国の40%を占め、成田空港を利用する航空貿易額は全国の70%を占めている。特に近年、中国をはじめアジアには我が国の製造業等の海外移転が進展し、部品を輸出し現地で製品化した上で再輸入する動きも増えて、国内物流と大差ない状況でアジア地域内の物流が準国内物流化しており、国際物流・国内物流の一体的な円滑化が重要になっている。

こうしたことから、首都圏における物流の円滑化や効率化は、首都圏の活動の基盤であると同時に、我が国の国際競争力の観点からも重要性が高い。

2. 首都圏の物流施設の近年の動向

このような物流動向を施設面からみると、施設の集約・統廃合による在庫の圧縮といった動向が顕著である。物流会社の利用形態も変化しておりノンアセット志向が強く、荷主の物流のアウトソーシング化も進みつつある。規模も物流の効率化を背景とした拠点の統廃合により大型化の傾向が表れている。

また、近年の物流施設の立地は郊外化しており、以前は臨海部が中心であった施設の立地が近年は内陸部にまで広域化している。さらに、主な搬入圏域が海外である物流施設が近年増加し内陸部に立地する物流施設と臨海部とをつなぐ国際物流の陸送が発生している。国際海上コンテナの陸上輸送の円滑化等に伴い、流通加工機能や集配送機能を有する物流施設も増えており、物流施設の高機能化傾向が読み取れる。

但し、近年開発された高機能な大型賃貸物流施設(Modern Logistics)の供給は全体のストックに対してまだ限定的であり、多くはまだ竣工後10年以上経過した古いストックが主流で、物流改革につながる今日的な物流施設(Modern Logistics)に対する需要に追いついていない状況にある。

3. 物流施設需要と震災後の物流テナントニーズの変化

首都圏の物流不動産市場では、大型物流施設の供給がほとんどストップした2010年以降、需要が供給を上回っている状況が続いている。

急成長する電子商取引(Eコマース)における配送ニーズも需要拡大要因となっている。経済産業省によると、日本のEコマースの総販売額は2010年に7兆8000億円となり、百貨店の総売上高の6兆2900億円を上回った。この電子商取引を可能にしているのが先進的な物流施設なのである。

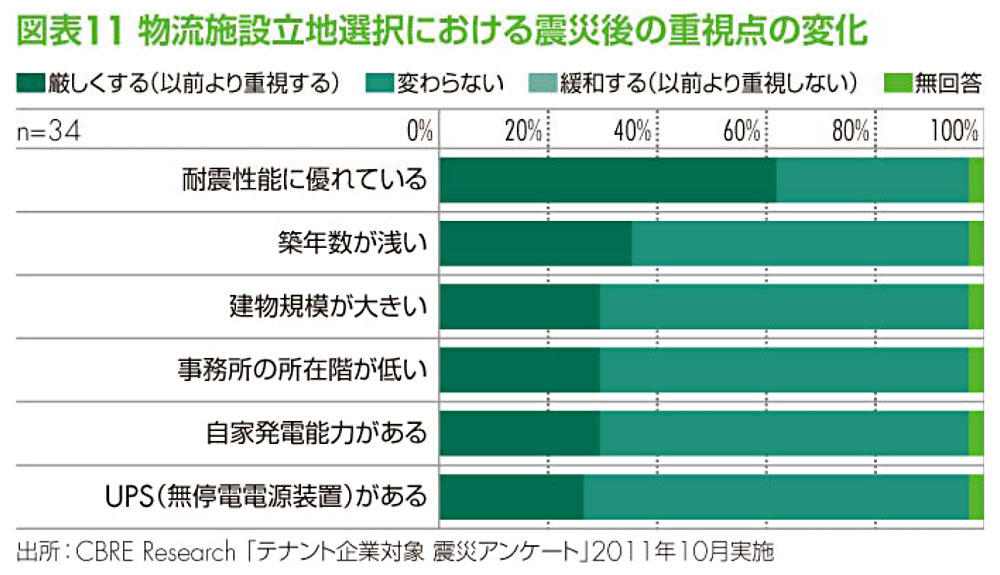

さらに、3月11日の東日本大震災は、首都圏の物流マーケットに大きなインパクトを及ぼした。まず直後には、緊急避難的な需要が急増(新規需要の8割が震災関連) して2011年3月期の首都圏の空室率の大幅改善(11.5%→6.2%)をもたらした。こうした動きは夏場にかけて沈静化し、震災後の物流市場構造に与える影響は限定的であったものの、これを契機に、在庫のバック アップの複数拠点化等、既存の物流システムの見直し機運が高まりをみせている。

首都圏の物流不動産市場では、大型物流施設の供給がほとんどストップした2010年以降、需要が供給を上回っている状況が続いている。

実際、企業のBCP戦略や拠点の見直しの一環で、安全性の高さが確認された免震・耐震構造を有する大型高機能物流施設への引き合いが外資系企業を中心に急増しており、サプライチェーン・マネジメント(SCM)の見直しや危機管理体制の強化に向けた、大型高機能物流施設の潜在需要が顕在化してきている。

4. 供給・空室率

日本の物流施設の新規供給量(床面積ベース)は2009年が前年比でほぼ半減、さらに10年は75%落ち込んだ。2011年は新規供給がようやく回復の兆しを見せたものの、需要が高まる一方で供給が限定的であるため、限られた募集区画に対して、複数の引き合いが見られる状況にあり、品薄感が強まっている現状にある。こうした環境下で物流施設の空室率は低下し、首都圏の大型マルチテナント型(複数企業向け)物流施設の空室率は震災直後の3月に6.2%と07年12月期以来の低水準に改善して以来低い水準をキープし続け、2011年末には5.2%と、2010年の後半以降需給の改善が続いている。今後も当面は比較的低水準の供給量が予想されることから、しばらくマーケットは安定的な動きを示すことが予想される。

5. 賃料

空室率の低下を背景に、賃料反転の材料は揃いつつあるものの、統廃合に代表される物流コスト削減の潮流や、テナントの賃料負担力には変化がないため、賃料水準は底値圏にあるが、上昇のタイミングに至るまでにはやや時間を要すると思われる。