1. グローバル経済と工業生産

世界経済の先行きは、かつてないほど不透明で不安定となり、アジアの成長の失速懸念さえ囁かれる状況となっている。 金融危機以降急激に落ち込んだ世界の工業生産は、2010年には在庫の回転・補充が進んで回復基調にあったものの2011年に入って減速したそのうえ2011年上半期には、日本の大震災や中東の政変などの予想外の事態が発生し、世界のサプライチェーンや原油価格は一時的に大きな影響を受けた。

その結果、世界経済の成長率見通しは当初見込みから下方修正され、HISグローバルインサイトによる2011年の成長率は年率3.5%から3.0%に、2012年については年率3.9%から2.9%に引き下げられた。

しかし、下半期に入り、日本の工業生産は上半期の落ち込みを補って余りあるほどの見事な回復ぶりを見せ、原油価格も平年並みに安定し、これに伴ってグローバルな貿易は落ち着きを取り戻し、世界の物流への影響は限定的なものにとどまった。

このように、サプライチェーンが日本の災害に起因する減速から持ち直し、2008年以前に見られた成長パターンを取り戻して回復してきていることを背景に、経済成長への寄与度が高い工業生産は、2010年の水準には届かなかったものの、2011年も好調を維持し、世界の工業生産レベルは、経済危機以前の水準に回復してきている。

かわって、現時点では、先進諸国の長期にわたる先行き不透明感、およびその結果としての欧米諸国の輸出需要の鈍化こそが、グローバルな貿易動向に最も深刻な影響を及ぼす問題として浮上している。

但し、昨今の世界貿易の傾向をみると、グローバルに見て、現在は地域内の貿易が増加する傾向にあり、欧米の需要低迷により最も大きな影響を受けるのは先進諸国の市場である。また、2008年以来、アジアや中南米の対欧米貿易依存度は低下傾向にある。したがって、経済危機以前とは異なり、欧州の債務問題がアジアや中南米の消費市場の根底を揺るがすような事態に陥らない限り、先進諸国の需要減退によって新興市場が深刻な打撃を被るとは考えにくく、新興国の工業生産は今後も安定的に回復基調で推移すると予測される。

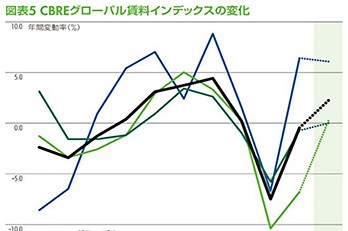

2. グローバル物流の近年の潮流

物流は産業活動や消費活動と密接な関係があり、産業構造の変化や消費者の多様化に柔軟に対応するため、近年、物流の効率化や高度化が求められている。このため、企業は原材料調達から生産、販売までのサプライチェーンを統合管理・最適化し、在庫やリードタイムの圧縮を目指すサプライチェーン・マネジメントの取り組みを進めている。

また、荷主としては競争力強化に向けて経営資源を本業に集中させる取り組みである物流のアウトソーシングニーズが高まっており、その受け皿として、総合的な物流サービスを戦略的に提案するサードパーティ・ロジスティクス(3PL)と呼ばれる事業者が登場し、在庫圧縮や輸送の効率化による物流コスト削減への取り組みも進んでいる。

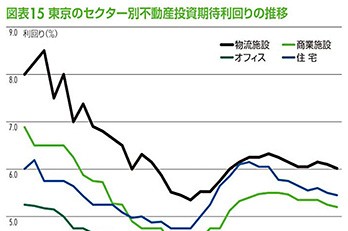

3. グローバルな物流施設需要

世界全体の工業生産が高水準であったこと、および米ドル安の恩恵を受けた複数の市場における輸入需要の増大を追い風に、2011年の物流賃貸需要は3PL事業者および流通小売事業者を中心に底堅く推移している。先進的な物流・小売企業における輸送・在庫保管ニーズは引き続き堅調であり、省コストを実現する3PL事業者によるアウトソーシング業務の優位性が高まっている。こうした傾向は新規市場での業務拡大参入をしようとする企業に特に顕著である。 このように、活況を呈する3PL事業者のニーズが高まる一方で、マクロ経済上の阻害要因もあいまって、製造業者からの需要はやや低迷している。

興味深い点としては、契約された大型案件が米国と欧州市場全域にわたっていることで、これはテナント企業が欧米のリーシング市場を底値圏にあると考え、今のうちに契約した方が得策と判断した結果と考えられる。さらに、米ドル安基調を背景に小売商品の旺盛な輸出需要が継続し、米国地域での小売業者や流通業者の業容拡大につながった。

3PL事業者を中心に優良物流施設に対する需要が世界的に旺盛な中、新しい傾向として、先進型の流通事業者(いわゆる3PL事業者)が平均で3~5年の従来より短いリース期間を希望している。先行きの不安定感から、状況しだいで機動的な体制をとろうとする事業者の姿勢が読み取れる。

4. グローバルな物流施設供給

先進的な物流テナントのニーズ(設備、天井高、高度なインフラへのアクセスなど)を満たす大型優良物流施設の供給は、米国の一部で例外的に供給過剰が見られる例を除き、世界全体でかなりひっ迫した状態が続いている。この結果、2011年は、多くの市場で空室率の低下がみられた。

しかし、ひっ迫した傾向はいずれも一部の優良物件市場に限定されており、ほとんどの市場で、主要な物流施設立地における優良資産とそれ以外の二極化傾向がますます強まっていく傾向が見受けられる。

供給が逼迫しているにもかかわらず、物流施設の新規開発がまだ活発ではない理由は売却チャンスを見極めるために土地所有者が地価動向や時期をうかがっている、オフィスや住宅用として開発する方が経済的にも雇用創出面でも効果的という考えから物流施設開発が困難な高い価格設定がされている、などさまざまである。

資金調達面でも、金融機関は世界経済のリスク要因を重要視する傾向にあり、融資の引き締め傾向が続いており、テナントの確約がない段階で着手する開発は厳しい状況である。このため、今後の物流施設開発投資先としては、ビルド・トゥ・スーツ型※の施設開発が世界的に主流になると考えられる。実際、2008年以降、アジアを除く市場では投機的なマルチテナント型開発がほとんど見られなくなり、マルチテナント型の施設を求めるテナントにとって選択肢が限られる状況を招いている。こうした中、一部の市場ではマルチテナント型開発を慎重に再開する必要性があると指摘されている。開発までに時間を要するビルド・トゥ・スーツ型より早期に施設を確保する必要のある3PL事業者のニーズを満たすためには、これが急務となっているからである。

※ビルド・トゥ・スーツ型:テナントの要望に沿った設備を備えたを設計・建設して提供するオーダーメイド型の専用施設