2022年に大量供給も、空室率は低い水準にとどまる

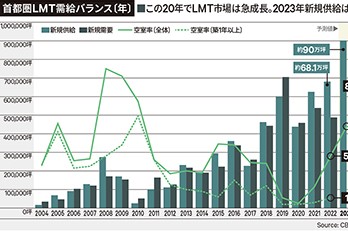

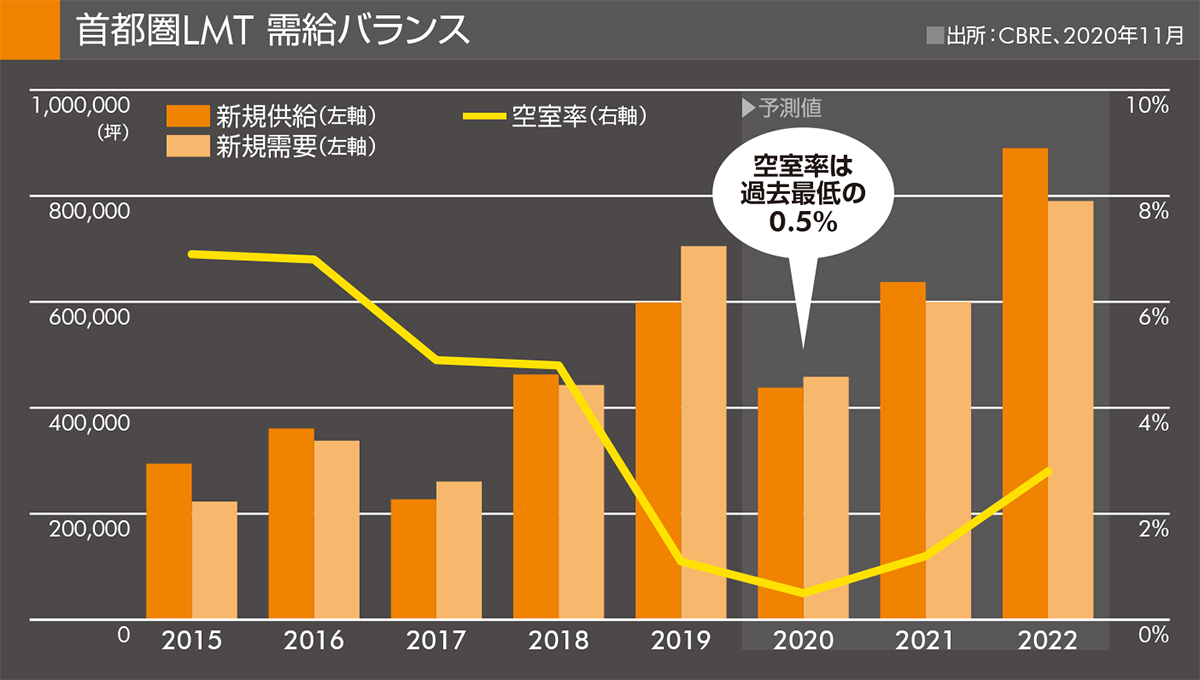

2020年の首都圏のLMT*1マーケットでは、新規供給が2019年、2018年に次いで過去3番目の規模であったものの、2019年と同じく新規需要が供給を上回る勢いが続いた。空室率は2020年Q1に過去最低の0.5%を記録して以降Q4まで過去最低値を維持。ECの成長の加速や、人手不足などオペレーション上の課題を解決する自動化・IT化ニーズなどが、経済活動のマイナスを上回ったといえるだろう。2020年に竣工した20棟のうち9棟が一棟借りで満床となり、物流会社やEC企業による大型の契約が増加していることもその証左であろう。

今年以降、過去最大の新規供給

新規供給は、2020年の44万坪に対し、2021年は63万坪、2022年は89万坪と、過去最大を更新する見込みである。しかし、企業は先行して物件を押さえる傾向が強まっており、2021年に竣工する物件ではすでに60%以上の面積でテナントが内定している。そのため、2年続けて大量供給となるものの、需給バランスが大きく崩れることはないと考える。空室率は上昇を予想するものの、2021年Q4に1.2%、2022年Q4では2.8%と、依然として低い水準にとどまるであろう。

空室率1%未満というタイトな需給環境を受け、首都圏全体の実質賃料は2020年1年間で3%程度の上昇となる見込み。大量供給を控えて今後の賃料上昇率は若干抑制されるとみられる。とはいえ、空室率の水準自体は依然として低いと予想されるため、上昇基調は続くだろう。2021年から2022年にかけて年平均1.7%で上昇し、2022年Q4時点では4,570円/坪と予想する。

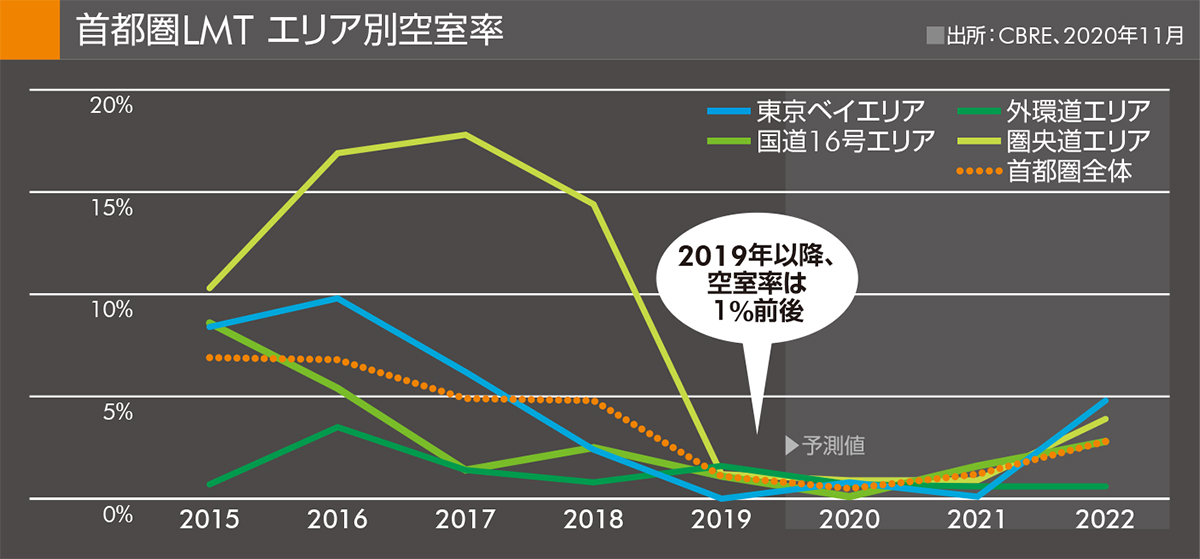

外環道エリアのニーズ旺盛、高稼働を維持

2020年の空室率はいずれのエリアも1%以下となり、首都圏全域で既存空室がほとんどない状態となった。

圏央道エリアは、2018年までは20%前後の空室率で推移していたが、2019年Q4以降は1%程度で推移しており、今後も急上昇する可能性は低い。その理由は、圏央道が成田ICまで開通して利便性が高まったこと、隣接する国道16号エリアの空室率が2020年Q3に0.1%に低下し、入居可能な空室の選択肢が極端に狭まっていることなどである。

今後の空室率は、2021年中はどのエリアも空室率は1%台またはそれ以下の超低水準が続くとみられるが2022年に入ると、エリアによっては若干上昇する見通しである。

東京ベイエリアでは2022年にこのエリアとしては初めて1年間で2棟の竣工が予定されており、空室率は4.8%への上昇を予想する。既存ストックが少ないエリアにおける大型供給であるため、竣工時に空室が残れば空室率を押し上げることとなる。今後の新規供給がもっとも多い国道16号エリアは、2022年に入ると竣工時の空室面積が少しずつ積み上がるとみられることから、空室率は2.8%への上昇を予想。圏央道エリアは、隣接する国道16号エリアの新規供給による影響を受け、空室率は3.9%への上昇を予想している。

外環道エリアのみ、超低水準を維持するとみられる。2022年Q4に空室率は0.6%を予想する。同エリアは、交通利便性と雇用の確保しやすさという点から、物流施設立地としての評価が年々向上している。それにも関わらず今後の開発棟数は他のエリアと比べて少ないため、いずれの新築物件も高稼働で竣工すると予想される。

*1 LMT:大型マルチテナント型物流施設(延床面積:首都圏・近畿圏10,000坪以上、中部圏5,000坪以上)