建築費高騰下のデータセンター構築。

プロジェクトマネジメント、その確かな有効性。

生成AIの急拡大により、社会インフラとしての重要性が増すデータセンター(DC)。日本市場は世界から注目を集める一方、建築費の高騰や電力不足、施工リソースの限界といった深刻な課題に直面しています。従来の建設手法が通用しなくなる中、プロジェクトを成功に導く鍵となるのが「プロジェクトマネジメント(PM)」です。ここでは、複雑化する市場の現状を整理し、その役割と確かな有効性についてお話ししましょう。

ターナー&タウンゼント株式会社

ディレクター

小林 潤氏

インフラとしての定着と止まらない「生成AI」の波

まず、この市場のニーズの背景として認識すべきは、データおよびデジタル領域が、もはや水道や電気、ガスと同じ「社会インフラ」の一部になったという事実です。今や私たちの生活や経済活動は、安定したデジタル基盤なしでは一日たりとも機能しない段階に達していると言っても過言ではありません。

90年代のインターネット普及から始まり、2015年頃からのクラウド化の進展を経て、企業のデータ保存先は自社内のサーバールームからクラウドへと移行しました。洗濯機が登場してから板洗いに戻る人がいないのと同様に、一度クラウドの利便性を享受した社会が後戻りすることはありません。この流れは、 GoogleやAmazon Web Services、Microsoftといった「ハイパースケーラー」と呼ばれる巨大テック企業の台頭とともに、不可逆的なものとなっています。

さらに、ここ数年で始まった「生成AI」の波は、この需要を決定的なものにしています。アルゴリズムによるデータ抽出や、高精細な動画・画像の生成といった高負荷な処理ニーズは、今後も指数関数的に増大します。子供たちの授業でタブレット端末が当たり前のように使われている光景を見ればわかる通り、データの需要と更新速度は加速の一途を辿っており、この波を止めることは世界中の誰にも不可能です。

地政学的リスクとアジアにおける日本の特異性

需要に対して供給が追いつかない場合、どうなるでしょうか。単なる企業のデジタル競争力の低下にとどまらず、行政サービスや国防といった国家基盤そのものに影響を及ぼしかねません。

ここで特筆すべきは、アジアにおける日本の立ち位置です。昨今のロシア・ウクライナ問題や中東情勢に加え、アジア圏内でも台湾有事のリスクや朝鮮半島情勢など、地政学的な緊張が高まっています。フィリピンやベトナム、インドネシアといった国々もDC誘致に熱心ですが、電力や通信インフラの脆弱性、そして政情不安という課題を抱えています。

その点、日本はインフラの安定性が極めて高く、法制度も整っており、アジアにおける「データの安全地帯」として選好されています。2020年頃から顕著になった海外からの投資集中は、円安という背景もありつつ、日本の地政学的な安定性が高く評価されている証左です。

また、米国ではトランプ政権の経済的な取り組みもあり、海外へ向かっていた投資が国内回帰する動きも見られます。日本においても、自国のデータを自国内で管理する「データ主権」の重要性が叫ばれており、国防データや行政情報の管理を含め、国内に強固なDC基盤を持つことは、国家としての急務となっています。今まさに、日本はDC市場の拡大における重要な転換点を迎えているのです。

「建物」ではなく「巨大な精密機器」としてのコスト構造

日本における建築費高騰は周知の事実ですが、DC建設においては他のアセット(オフィスや物流倉庫)とは決定的に異なるコスト構造が存在します。

一般的なビル建設と異なり、DC建設費用の約6割から7割は「設備費(MEP:機械・電気・衛生設備)」が占めます。建屋(建築躯体)にかかる費用は全体の3割程度に過ぎません。極論すれば、DCとは「箱」の中に莫大な空調・電気設備を詰め込んだ、巨大な精密機器のようなものなのです。

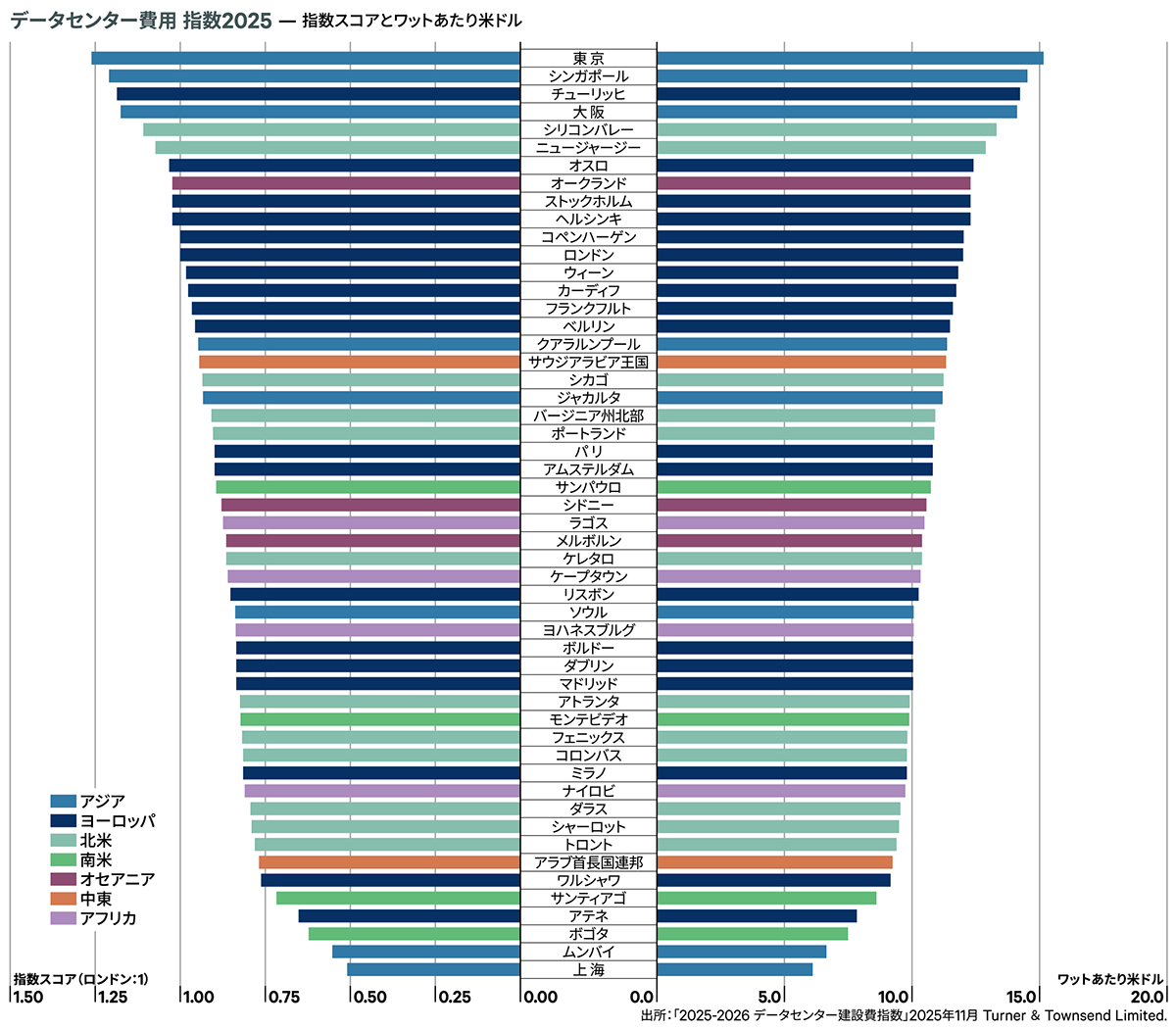

現在、日本の建築費は世界でもトップクラスの高水準にあります。円安の影響もさることながら、問題の本質は「人手不足」にあります。それも、単に建築現場の作業員が足りないのではなく、特殊な高電圧設備や精密空調を扱える「設備技術者」が圧倒的に不足しているのです。日本には高砂熱学工業や新菱冷熱工業、関電工といった世界に誇る優秀な設備業者が存在しますが、そのリソースは有限です。

半導体工場や洋上風力発電といった他の国策プロジェクトでも同様の設備人材が求められており、激しい争奪戦が起きています。120円だった缶ジュースが値上げ後に元の価格に戻らないのと同様に、一度高騰した建築費が以前の水準に戻ることは考えにくいでしょう。DC構築のプロジェクトには、この「高止まり」を前提とした戦略が必要不可欠なのです。

「ワット・ビット連携」と電力・水資源の戦略的価値

DC構築において、土地以上に重要なのが「電力」です。ハイパースケーラーの進出や半導体工場の建設ラッシュにより、系統電力の需給バランスは極めてひっ迫しています。九州電力が発電量の積み増しを発表するなど動きはありますが、原子力発電の再稼働状況や火力の採算性を鑑みても、電力確保は容易ではありません。

こうした中、国が推進する「ワット・ビット連携」は、電力のある場所にデータを移すという理にかなった施策です。従来、DCは印西(千葉)や彩都(大阪)など、通信ハブに近いエリアに集中していました。しかし、昨今の生成AI対応DCの需要などによって、必ずしも大都市近郊である必要性は薄れています。通信インフラが確保でき、電力供給が安定していて、地震リスクが低く、地盤が強固な場所であればどこでもDCの適地となり得ます。

例えば、北海道や九州などの再生可能エネルギーや洋上風力が豊富な地域で「地産地消型」のDCを構築することは、災害時のリスク分散という観点からも合理的でしょう。50年前の様々なインフラに更新時期が来ている今、電気の近くにDCを置くことは、送電ロスや災害時の寸断リスクを回避する上でも大きなメリットとなります。

生成AI時代に求められる「高密度・液冷」への対応

生成AI対応のDCでは、GPUサーバーのような高発熱機器を稼働させるため、電力密度が桁違いに高くなります。これに伴い、従来の空冷方式から、より冷却効率の高い液冷方式へのシフトが進んでいます。ここで重要になるのが「水」です。AI時代のDCには、大量の電力だけでなく、安定した水資源の確保が求められます。日本は水資源が豊富であり、この点においても国際的な競争優位性を持っています。

また、DCというアセットは一度建てて終わりではありません。建屋自体は50年持ったとしても、内部のサーバーやチップは数年単位で進化し、空調・電気設備も5~10年で陳腐化します。さらに、省エネ性能の指標であるPUE(電力使用効率)についても、政府のガイドライン等で厳しい基準が求められるようになっています。古い設備のままでは将来的に運営自体が難しくなる可能性もあり、終わりのない設備更新サイクル(リプレイス)を前提とした構築・運用計画が求められます。

プロジェクトマネジメントの真価、機能不全の打

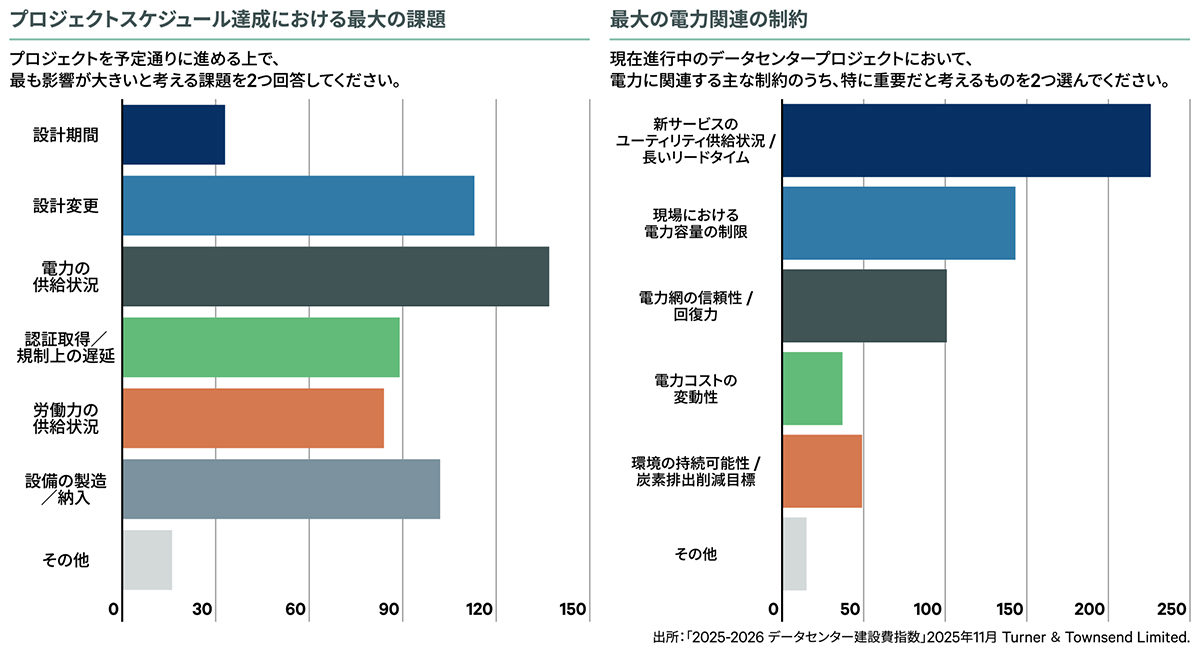

ここからが本稿の核心です。建設需要の爆発的増加に対し、供給側のリソースは限界を迎えています。

私たちの調査(請負業者の意識調査)によると、スーパーゼネコン(大手建設会社)は今後2年ほど手持ち工事が一杯で、新規のDC案件を受けることが極めて困難な状況となっています。「特命(競争入札なし)」であっても辞退せざるを得ないケースさえ増えているのです。

また、従来の多重下請け構造も限界を露呈しています。下請け業者がリスクを見込んで2割のバッファを乗せ、その上に電気サブコンが2割、さらにゼネコン本体が2割といった具合にマージンが積み重なり、コストは肥大化し、工期は従来の1.5倍から2倍に延びてしまっています。「ゼネコンに丸投げ(一括発注)すれば安心」という神話は、DC建設においては崩壊しつつあると言わざるを得ません。

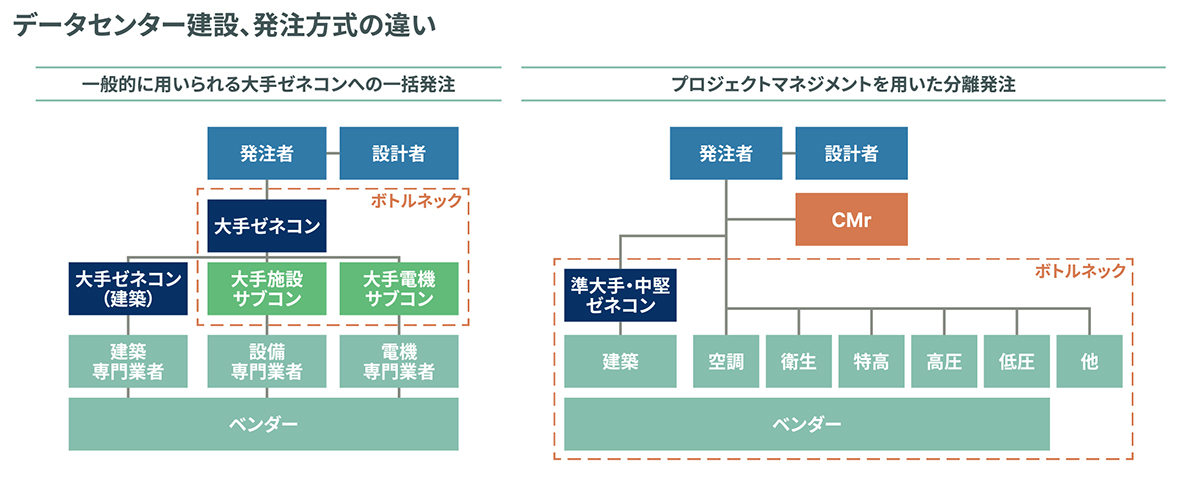

この閉塞感を打破する唯一の解が、プロジェクトマネジメント(PM)の導入による「分離発注」です。

建屋(建築工事)と設備(電気・空調工事)を切り分け、それぞれ専門業者に直接発注するスキームですが、前述の通り、DCの主役は設備です。建屋部分は、必ずしもスーパーゼネコンでなくとも、中堅ゼネコンや地場ゼネコンでも十分に施工対応が可能です。一方で、難易度の高い設備工事は専門のサブコンと直接契約することで、中間マージンを排除し、透明性の高いコスト管理と、ダイレクトな工程管理が可能になります。

複雑なパズルを解く「翻訳者」としての役割

しかし、分離発注は発注者側の管理負担を増大させます。多数の業者間調整、海外の投資家と日本の現場との言語・商習慣のギャップ、最新技術の導入判断など、高度なマネジメント能力が不可欠なのです。

特に、今の日本のDCプロジェクトは、日本の銀行が投資していても、その背後にはシンガポールや英国の投資家がいるといった複雑な資本構造になっています。海外のトレンドやスピード感を理解しつつ、日本の現場の特殊性(電圧の違いや品質基準など)に合わせてプロジェクトを推進できる「翻訳者」が必要なのです。

ここで我々のようなPM会社の真価が問われます。グローバルな知見を持ち、かつ日本の建設事情に精通したプロフェッショナルが、発注者の代行としてプロジェクト全体を統括する。これにより、ひっ迫する市場環境下でも、適切なコストとスケジュールでDCを構築することが可能になります。これからのDC建設は、「誰に頼むか(施工会社選び)」ではなく、「誰がマネジメントするか」が成否を分ける時代なのです。

地域活性化の起爆剤としてのデータセンター

日本のDC市場は、単なるブームを超え、社会基盤を支える恒久的な産業へと成長しました。建設費の高止まりや電力不足といった課題はありますが、それは成長痛でもあります。

九州の半導体工場が地域経済を活性化させたように、地方へのDC分散は新たな雇用と経済循環を生み出す起爆剤となり得ます。DCの構築により数百人規模の雇用が生まれ、高い給与水準の職が地方に定着すれば、地域の景色は一変するでしょう。

「日本は建設費が高すぎる」「人材がいない」と海外投資家に判断され、投資が他国へ流れてしまう前に、PMの導入という手法を用いて建設のボトルネックを解消し、高品質なインフラを国内に整備し続けること。それが日本のデジタル競争力、ひいては国力を守り拡大していくことに直結すると確信しています。