活況な需要と電力・建設の課題、そして新たな一手。

本稿は、データセンター(DC)の投資家やデベロッパーに向けた「どこに投資し、どう建て、どう運用するか」という視点と、ユーザー企業に向けた「どう使うか」という視点の双方が混在していますが、私はその両方のビジネスに携わっています。本来であれば相手によって使い分けるべきところですが、今回は市場全体を俯瞰するために、投資家・デベロッパー目線(供給側)と、ユーザー目線(需要側)との両面を織り交ぜながら、現在の日本のDC市況についてお話しします。

CBRE アドバイザリーサービス データセンター

小野 寛和氏

爆発的な通信量の増加と底堅い需要

まず、需給バランスを測る上で最も基本的なデータ。それは日本国内における固定通信と移動通信のダウンロードトラフィック、つまりインターネットの通信量です。2022年冬季号の「BZ空間」DC特集では、コロナ禍の巣ごもり需要でオンライン会議や動画視聴、オンライン学習が普及したことで通信量は急増、と説明しました。当時「コロナが明けたら通信量は元に戻るのか、あるいは横ばいか」という議論がありましたが、私は「下がることはないだろう」と予測していました。

結果として、今も通信量は伸び続けており、過去5年間で328%増という数字を記録しています。これは、人々のライフスタイルが不可逆的に変化したこと、そしてDX(デジタルトランスフォーメーション)の推進やITサービスの充実がその要因でしょう。インターネット通信は必ずサーバーから発信され、サーバーはDCに置かれます。つまり、通信量の増加はそのままDC需要の強さを意味し、国内需要は依然として非常に強い状況にあります。

供給の現状と「超大型化」するデータセンター

強い需要に応えるべく、投資家やデベロッパー、事業者はDCの開発を急いでいます。供給側のプレイヤーを見ると、NTTやKDDIといった馴染みのある国内企業だけでなく、聞きなれない外資系DC事業者や投資家が土地を購入し、参入してきている状況です。

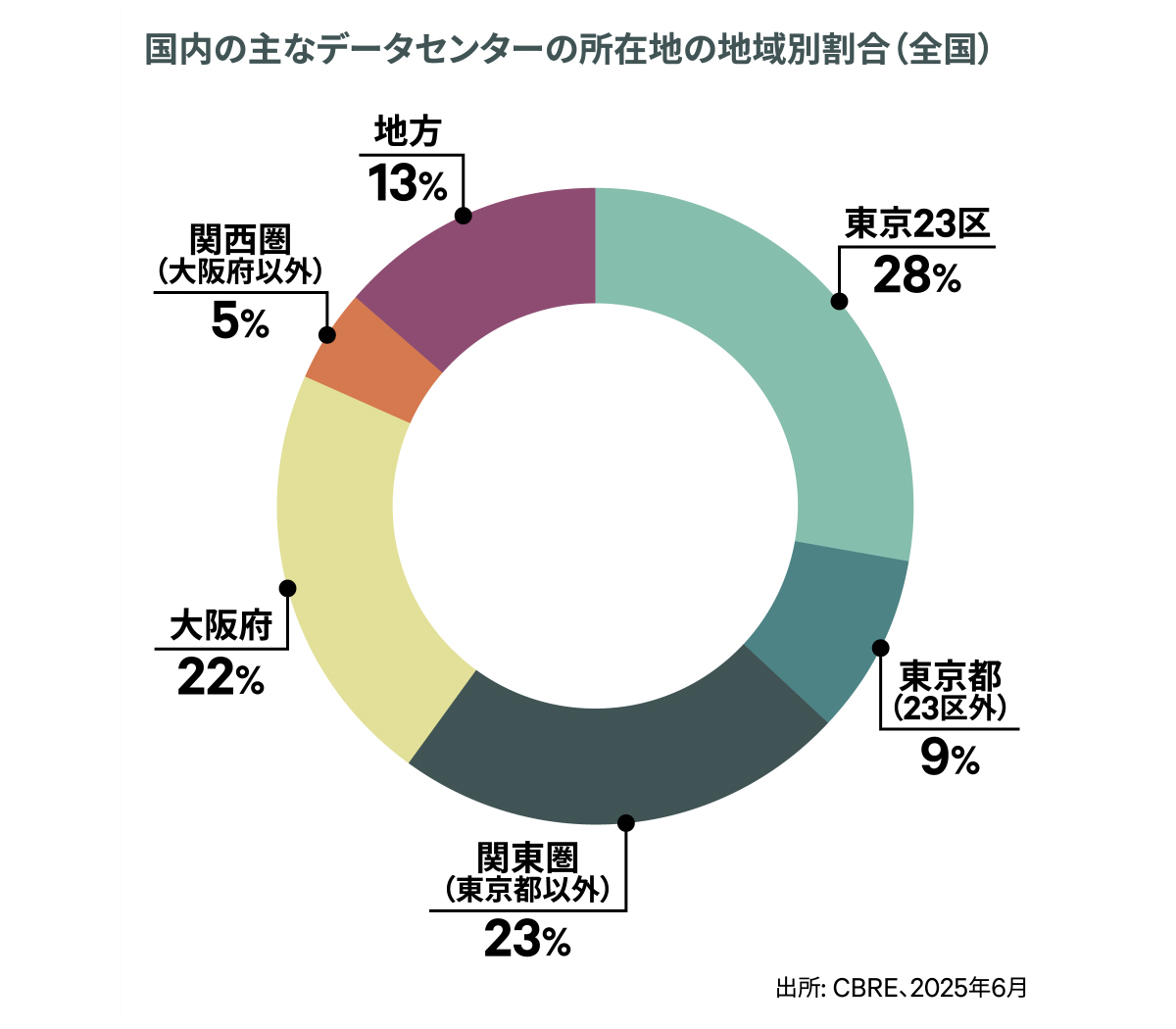

2025年、関東において大型DCの竣工ラッシュとなりました。また、2027年頃には関西でも大型DCの竣工が見込まれています。かつては10メガワット(MW)以上で「大型」と呼んでいましたが、現在は1棟あたり50MW規模が当たり前になりつつあり、複数棟でキャンパスを構成して190MWに達するような「超大型」の計画も進んでいます。さらに、これまでは東京・大阪が中心でしたが、北海道や福岡といった主要都市へも開発エリアが広がっており、今後さらに進んでいく可能性があります。

深刻化する電力不足、全電力の5%を消費する未来

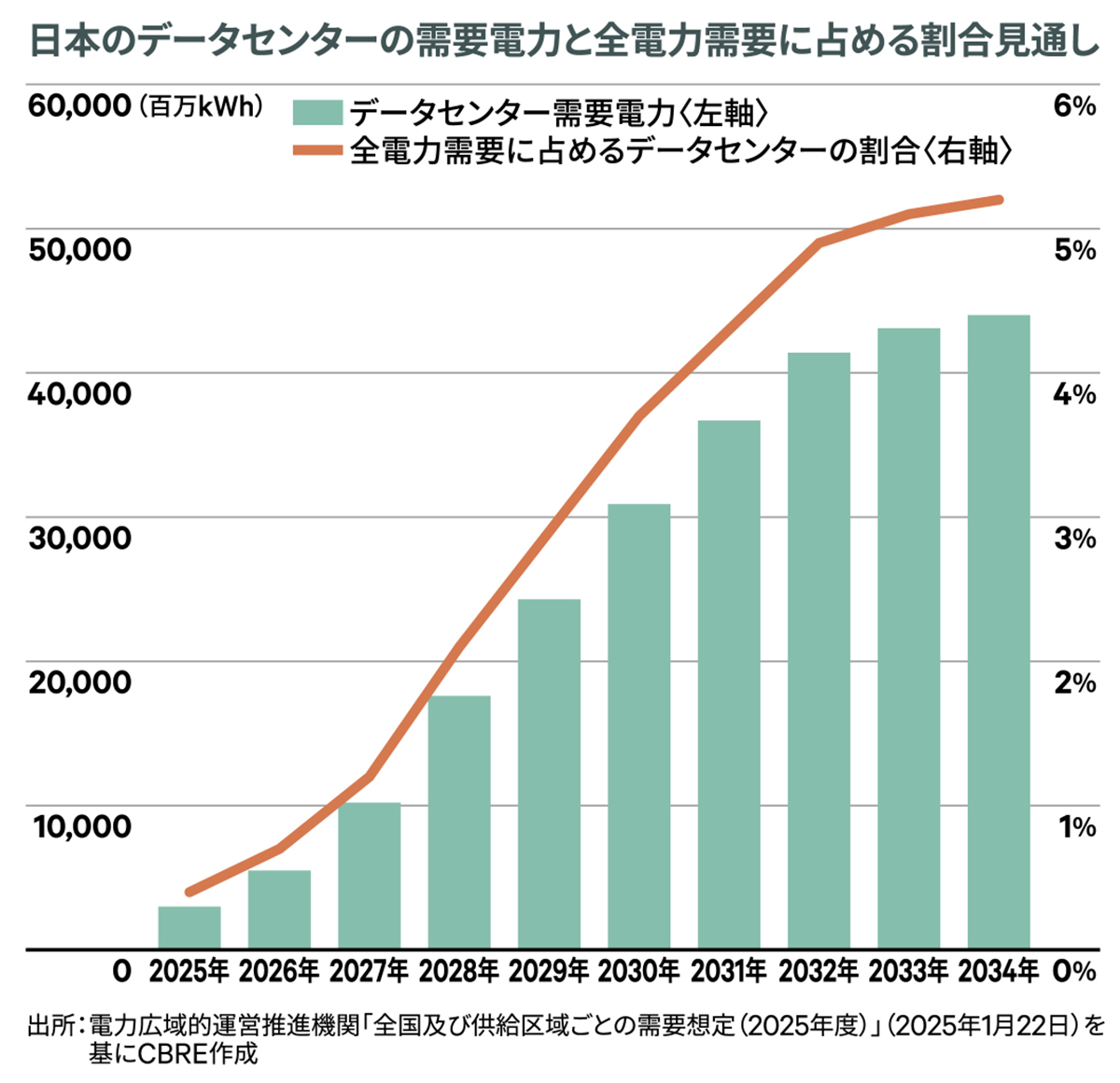

DC構築は、土地を買って建設すればよいという単純なものではありません。今、最も重要な課題は「電気」です。50MW、 60MWといった大電力を確保できなければ、DCは運営できません。当社試算では、今後10年間でDCの消費電力量は約15倍に増加。2025年時点、国内の全電力需要に占めるDCの割合は約0.5%ですが、2034年にはこれが5%強に達すると予測しています。シンガポールでは、すでにDCが電力の7%以上を消費しており、米国バージニア州の北部エリアでは約26%という消費割合を示すほどです。日本も関東や関西の局所的には、同様の水準に達している可能性があります。しかし、日本全体で5%という数字は非常に大きなインパクトであり、電力確保に向けた対策や危機感が求められる、後戻りできない状況に来ていると言えます。

AIブームがもたらす変革、地方分散と高密度化

この電力需要急増の背景には、2024年から始まった生成AIブームがあります。これが一過性のブームなのかライフスタイルの変化なのか議論がありますが、少なくとも新規のDC計画では「AI対応」が必須条件になりつつあります。AI対応DCの特徴は、GPUサーバーのような高密度なサーバーを大量に稼働させる点です。従来のエンタープライズ向けやハイパースケール(クラウド事業者)向けと比較しても、1ラックあたりの電力密度が桁違いに高くなり、空冷から液冷へのシフト、重いサーバーに耐えるための床荷重増、天井高の確保など、施設にもハイスペックな仕様が求められます。

加えて立地に関してもユニークな変化が起きています。これまでは通信遅延(レイテンシ)の観点からニーズが集中する都心部との距離が重要でしたが、AIの「学習用」DCは処理に時間をかけても問題なく、郊外でも構わないというニーズが出てきています。都心に電力がなければ、電力に余力がある地方へ分散していく。都心型とは異なる新たなDCの潮流が生まれ、すでに動き始めています。

首都圏における供給不足と賃料の高騰

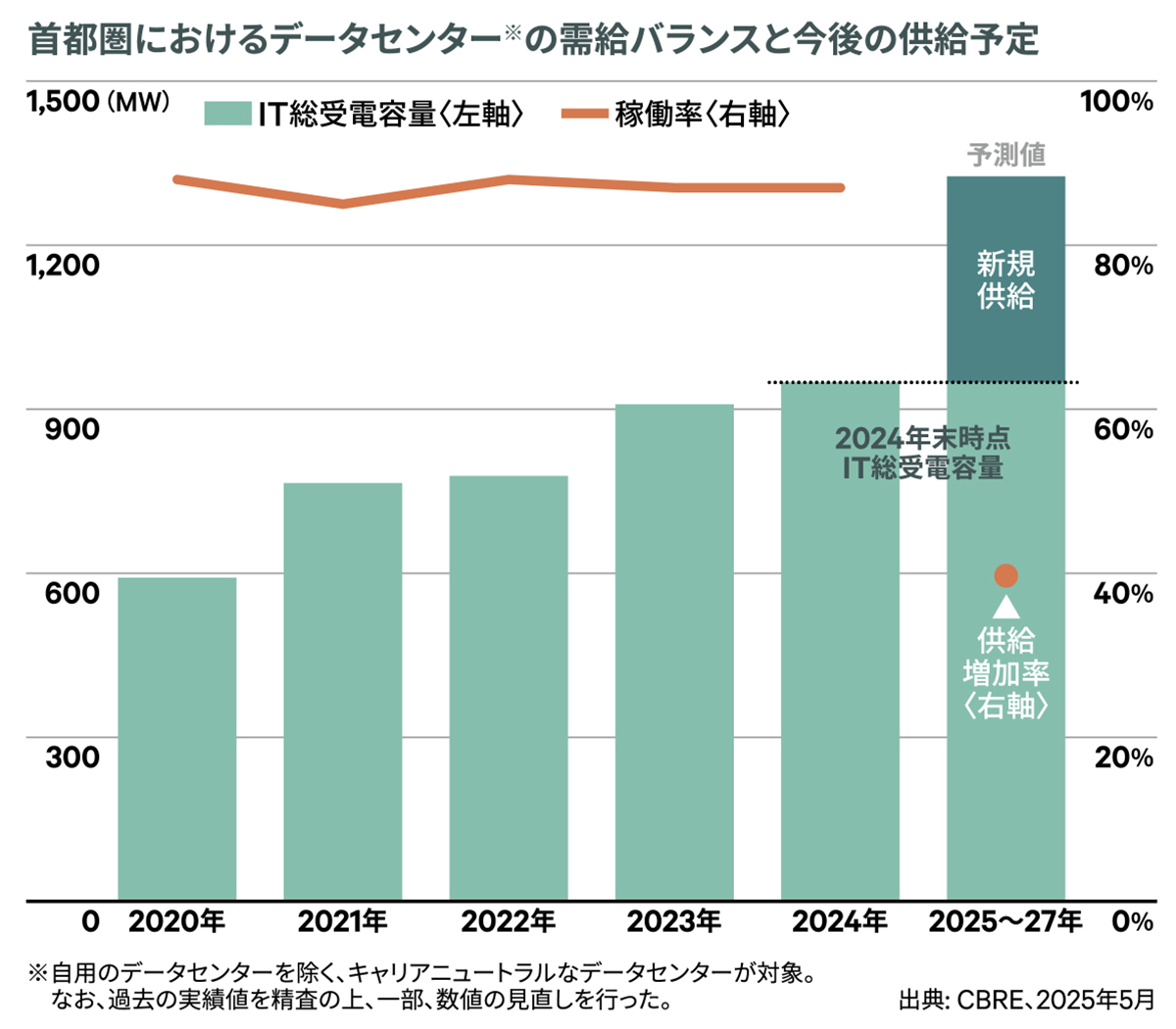

首都圏におけるDCの需給バランスを見ると、供給量は年々増えており、2020年の600MWから2027年には1,300MWを超える見込みです。しかし、これだけの供給があっても稼働率は90%前後で高止まりしています。オフィスや倉庫でもし総床面積が2倍になったりしたら異常事態ですが、DC市場は5年間で需要が3倍に拡大し、供給は2倍にしかなっていません。

DCの建設には時間がかかります。土地取得から設計、建設、電力引き込みまで、全てが順調にいって最短5年、一般的には着工から満室稼働まで10年近くかかると言われています。莫大な需要の伸びに対し、供給のスピードが追いついていないのです。その結果、賃料は高騰しています。首都圏の1ラックあたりの想定価格は、2020年を100とすると2023年には160と3年間で60%も上昇しました。2024年、25年は一旦横ばいになる見込みですが、これは階段状に相場が上がっていく過程の一服かもしれません。

投資家視点、魅力的な利回りと出口戦略

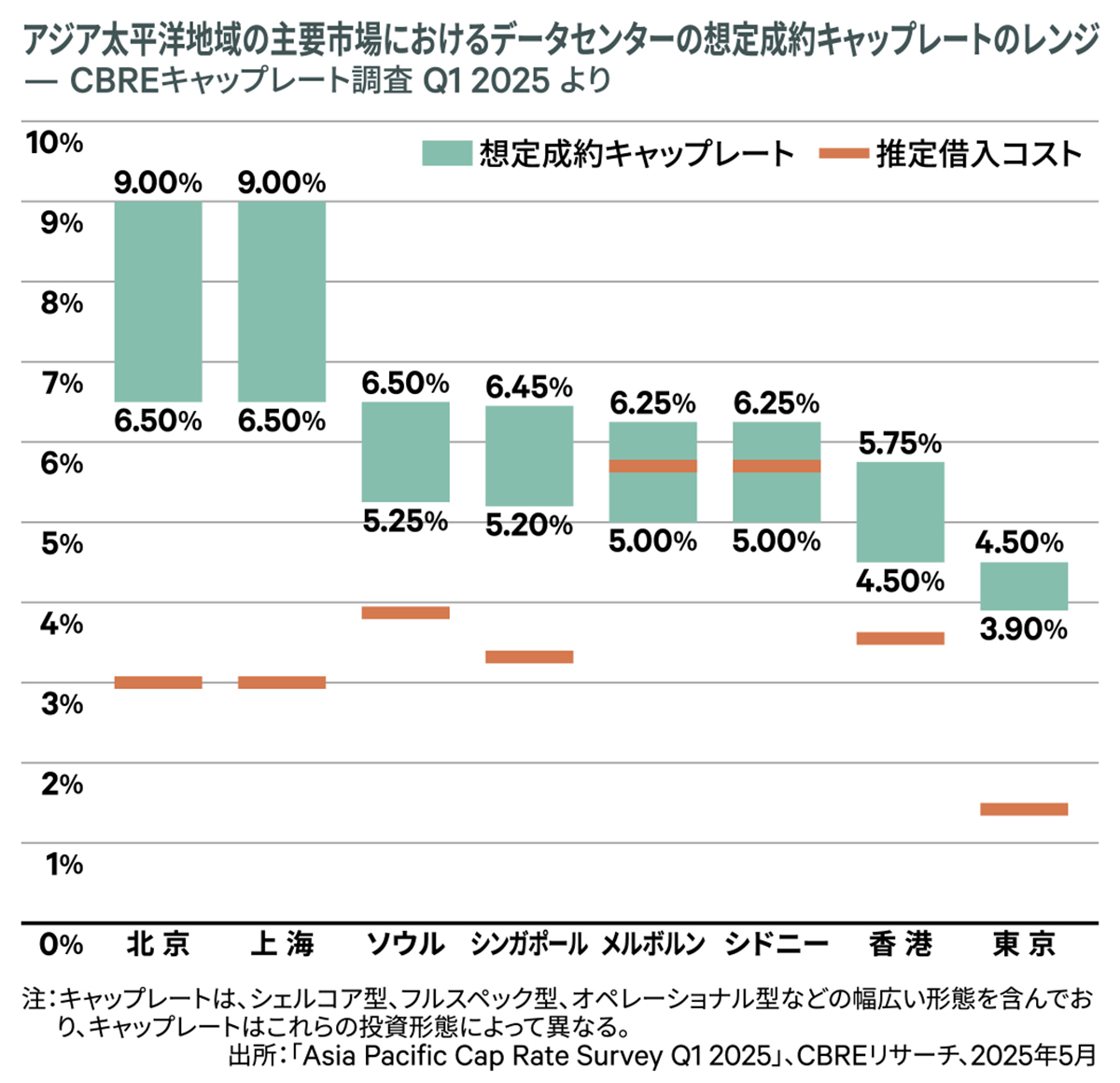

投資家へのアンケート調査でも、DCはホテルに次いで期待されているアセットです。期待利回り(NOI利回り)は4%前後とオフィスや物流施設より高めであり、日本の金利(借入コスト)が1%強であることを考えると、イールドギャップ(利鞘)がしっかり取れるため、東京はアジア地域の中でも魅力的な投資対象地となっています。

アジア太平洋地域における2024年のDC投資額は過去最高を記録しましたが、その内訳で最も大きいのは「直接投資」、つまり既存稼働済みDCの売買です。2019~20年頃に参入したオポチュニスティック・ファンドなどが、建設・稼働を経て5年、一番高く売れるタイミングで出口(売却)を迎えているのが現在のトレンドです。一方で、土地を取得して新規開発を進める動きも衰えておらず、依然として活発です。

運用資産としてのデータセンター、長所と短所

DC投資の長所は、中長期的に需要が強く、一度テナントが入れば安定したキャッシュフローが見込める点です。景気変動の影響も受けにくいアセットだと言えます。一方、短所としては建設期間が長くキャッシュ化まで時間がかかること、設備比率が高い上に技術革新が早く、設備の陳腐化サイクルが早いこと、そのため多額の設備更新費用(CAPEX)がかかることが挙げられます。また、需要は強いもののテナントの入れ替えは難易度が高いという点も考慮する必要があるでしょう。

「電気がなければ創ればいい」、東京ガスとの協業

CBREでは全国ネットワークを駆使してDC開発適地を探していますが、結論として「すぐに電気が使用できDCを建設できる土地」は極めて希少です。そこで考えたのが、「電気がなければ、その場で創ればいい」というアイデアです。CBREは東京ガスグループとパートナーシップを組み、ガスを使った発電、いわゆるコージェネレーションシステム(ガスタービン等)をオンサイトで導入するソリューションを2026年から本格的に推進します。系統電力からの供給を何年も待つのではなく、ガス管が通っている工業地域などで、ガスを使ってその場で100MW規模の大電力を発電しDCを稼働させるのです。アイルランドのダブリンや米国ではすでに当たり前に行われている手法ですが、日本でも系統電力不足の解決策として必然の選択肢になると考えています。

「工場転用」という新たな潮流、そしてこれから

もう一つ、併せて重要なトピックが「工場の転用」です。大規模な工場には、もともと広大な土地と特別高圧などの大電力、そして強固な建物があります。メーカーが工場を閉鎖・縮小する際、そのインフラをそのままDCに転用するのです。オフィスビルからのコンバージョンは荷重や空調設備の配置などで困難ですが、工場であれば床荷重もクリアしやすく、何より「そこにすでに電気がある」という点が圧倒的な強みになります。2024年にCBREが手がけた象徴的な事例として、シャープ堺工場の跡地をDC用として売却した件や、他にも大手製造業企業から遊休地活用の話をいただいています。

一から建設して電力を待つよりも、工場跡地を活用することでスピーディーに市場投入できる。これはメーカーにとっても資産の有効活用となり、DC事業者にとっても「クイックに構築できるDC」として理にかなっています。

このように、日本のDC市場は需要が極めて強い一方で、電力と土地の不足という供給制約に直面しています。しかし、オンサイト発電や工場転用といった新たなアプローチにより、このボトルネックを解消しようとする動きが加速しています。これらは単なるトレンドではなく、市場の必然的な進化と言えるでしょう。