主要ストリートの動向がわかる『 路面店舗 賃料相場マップ 』

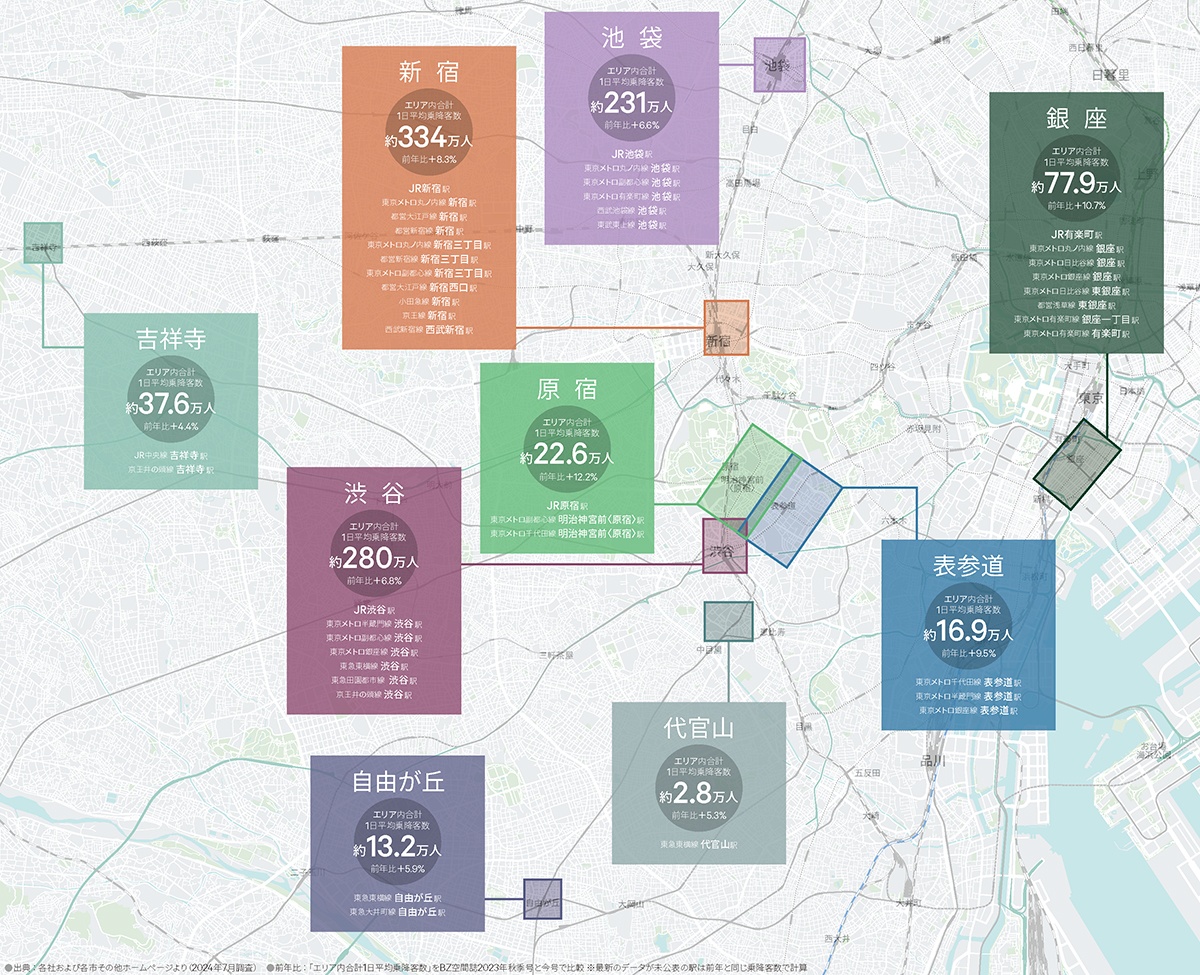

シービーアールイーでは、商業の主動線、繁華街、商店街となるストリートの賃料を視覚化した『路面店舗 賃料相場 マップ』を独自に作成しています。

出店・移転、テナント募集の参考にお役立てください。

銀座

ハイストリートではラグジュアリーブランドのオープンが続き、現空物件がなくなったため、建て替え物件を中心に出店交渉が行われている。円安を追い風にしたインバウンド消費により、百貨店だけでなく路面店舗でも売上好調で退店が減っており、空室率は急低下した。松屋通りに日系ブランドの集積が進んだことで、賑わいを見せている。

原宿

神宮前交差点に東急プラザ原宿「ハラカド」がオープン。キャットストリートや裏原エリア等にも世界中から若年層を中心とした買い物客が訪れている。従来はスポーツ、ストリートファッションが中心のエリアだったが、ラグジュアリーブランドまで出店業種が広がってきている。メインストリートだけではなく、裏通りに至るまで空室が減っている。

表参道

ハイストリートに空室物件がなくなり、数年後竣工予定の物件にも複数のテナントから申し込みが入るなど、激しい物件獲得競争で賃料上昇局面になっている。ラグジュアリーブランド以外でも、韓国発のブランドなどファッション感度の高いテナントの出店が続いている。セカンダリーエリアでも家具店などの出店が続き、エリア全体で空室が少ない。

新宿

インバウンド消費の盛り上がりで伊勢丹新宿店が過去最高の売上を記録した。ハイストリートでの路面店舗の需要は、銀座・表参道に半年遅れで、急激に増えてきている。セカンダリーエリアでも、アパレル、シューズ、リユースなどの出店で、コロナ前の賃料水準に戻りつつある。「ユニクロ新宿本店」、大型免税店のオープンが報道され、大型空室の消化が進んでいる。

渋谷

スクランブル交差点は全世界の観光客を惹きつける撮影スポットになり、多様な人種で賑わいを見せている。「シブヤツタヤ」「渋谷109」などもリニューアルするなど進化を継続。訪日客をターゲットにした飲食店(ラーメン・焼き鳥などの日本食)、ガチャガチャ屋、リユース店などのオープンが続き、セカンダリーエリアも含め空室はほとんど消化された。

池袋

他エリアと比較して外国人観光客が多くないため、インバウンド消費による盛り上がりはないものの、「推し活」など日本人を中心にした需要は堅調で、コロナ禍で下落した賃料相場は、出店意欲の改善で底値を脱しつつある。西武池袋本店は段階的にリニューアルオープンする計画で、テナント入れ替えによる周辺施設への影響などが注視される。

吉祥寺

「住みたい街ランキング」毎年上位の街。豊富な足元人口に支えられて、コロナ禍でも底堅い需要があった。一方で空室は少ないものの、空室に対しテナントが複数競合するには至らないケースが多く、賃料上昇には至っていない。直近で出店した路面店舗は、飲食、ファッション、コスメ、アウトドア・スポーツなど多岐にわたっている。

自由が丘

2023年秋にイオンモールの都市型商業施設「自由が丘デュアオーネ」がオープン。自由が丘駅前の再開発(2026年7月竣工予定)が進行中で、再開発エリアからの仮移転需要もあり、空室は少ない状況となっている。駅前や緑道沿いの再開発はリーシングが始まっており、今後の賃料相場への影響が注目される。

代官山

2023年秋に複合施設「フォレストゲート代官山」がオープン。「スプリングバレーブルワリー東京」がリニューアルオープンするなど、高感度のファッションだけでなく、飲食・カフェなどの需要も根強い。表参道エリアが出店需要増で空室が減り、賃料相場が急上昇したことで、代替エリアとしての注目度が高まっている。