都心の路面店に対するリテーラーの出店意欲は高まっている。CBREが「ハイストリート」と定義する都心の路面店舗が集積するエリアで、2023年に新たに出店(契約)したリテーラーの面積は、2022年を111%上回った(Figure 4)。その結果、2023年にハイストリートで募集される店舗区画も大きく減少。2023年Q4の募集空室率は4.8%と1年前より4.9ポイント低下した。

外資系リテーラーの出店の動きも活発だ。上記の出店(契約)面積のうち、外資系リテーラーが占める割合は、2022年に62%、2023年は40%だった。この背景には2022年以降進行した円安があると考えられる。世界の主要マーケットにおける賃料をドルベースで比較すると(Figure 5)、東京(銀座)は相対的に低い水準にある。さらに、このドルベースの賃料をコロナ前(2019年Q4)の水準と比較すると、東京(銀座)は23%下落した。他のマーケットに比べて東京の賃料は割安であることも、外資系リテーラーの出店を促している要因の一つだろう。

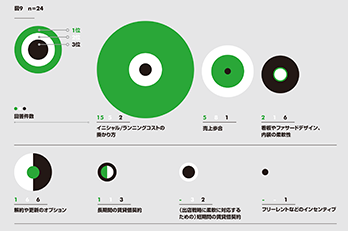

一方で、2023年に増加したリテーラーの出店の動きは、空室の枯渇にもつながっている(Figure 6)。ハイストリートの中でもリテーラーの人気が特に高いプライムエリアを対象とした空室率は、2024年Q1時点で銀座が対前年同期比-5.2ポイントの1.0%、心斎橋が同-2.9ポイントの1.7%など、調査対象である9エリアのほぼ全てで低下した。このことはリテーラーにとって、希少性の高いエリアでは次の出店先の選択肢が限られるということを物語っている。

また、日本国内のリテーラーにとって路面店の賃料相場が上昇していることも課題だ。2024年Q1時点の平均賃料は、心斎橋、神戸、京都、銀座で2019年Q4の水準を上回っている(それぞれ+23.2%、+15.3%、+10.0%、+1.9%)。店舗を新たに借りる際のコストが上がっているのみならず、既存店舗においても、再契約の際に賃料が引き上げられる可能性が高まっている。