企業やプロジェクトへの直接投資や、

グリーンプロジェクトボンドの組成で、

海外のデベロッパー・投資家と

日本市場との橋渡しを。

ゴールドマン・サックス証券株式会社

マーチャント・バンキング部門

マネージング・ディレクター

村田 貴士氏

東日本大震災以降、 急成長した日本の再エネ市場

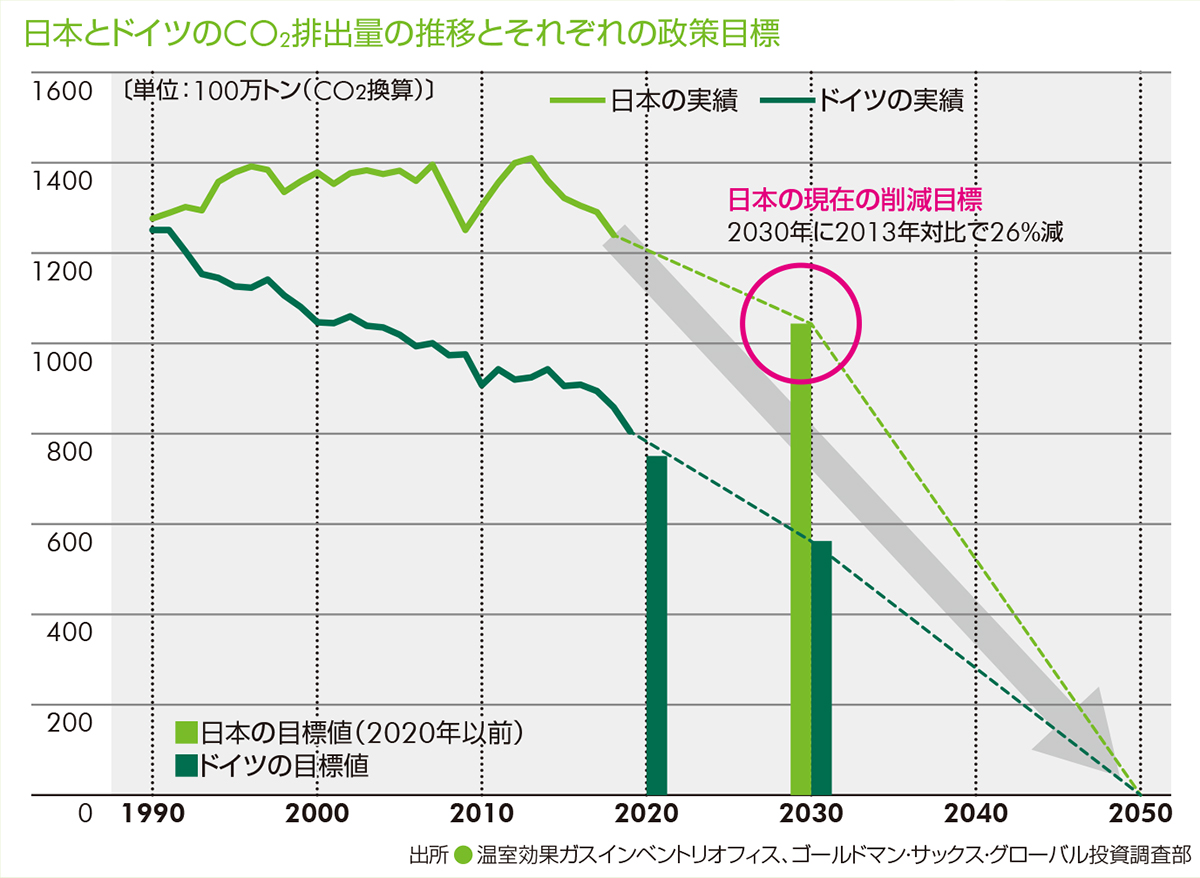

日本では、菅首相が2020年10月26日の所信表明演説で、国内の温暖化ガスの排出を実質ゼロにする、いわゆる「カーボンニュートラル」を2050年までに達成すると宣言しました。世界的に見ると、日本の脱炭素の動きは2000年代頃までは出遅れていましたが、2011年に起きた東日本大震災を機に、原子力以外の再生可能エネルギーに注力する政府の方針が示され、脱炭素の動きが加速しました。

実際、再生可能エネルギーの発電量を国際的に比較すると、2012年から2018年までの間で、日本は一番速いスピードで増加しています。グローバルでは2.3倍であるのに対し、日本は3.1倍です。ただし、増加スピードでは世界でトップクラスとは言え、発電量ではまだまだ世界に追いついたとは言えません。日本の再生可能エネルギーの発電量は世界第6位(2017年)、太陽光発電だけで見ると、中国、アメリカに次いで世界第3位(2017年)です。

グリーンプロジェクトボンドの組成に加え再エネ事業者としても市場拡大に貢献

さらに、この1~2年で様々な気候問題がクローズアップされる中で、各国が次々と2050年までのカーボンニュートラルを打ち出し、世界的な脱炭素の流れが決定的となりました。

そのような中、ゴールドマン・サックスとしてもサステナブルな経済成長を促進するため、気候変動とインクルーシブな成長という二つのテーマにフォーカスし、2030年までに世界中で7500億ドルをこのテーマに即したプロジェクトに投融資する目標を立てています。日本では脱炭素の流れと相まって、クリーンエネルギーの分野で大きく貢献できると考えています。

日本における戦略としては、次の三つです。一つ目は、投資銀行部門でのグリーンプロジェクトボンドの組成で、太陽光、バイオマス、風力を中心に各発電所建設の資金調達の支援に取り組んでいます。特に、日本であまり認知されていない海外の発電事業者は銀行からの借り入れが難しいため、開発段階からノンリコースで資金を調達できるグリーンプロジェクトボンドは多くの事業者に活用していただき、再生可能エネルギーの普及にもつながっています。これまでに30件の発電所建設の資金調達をサポートしました。

二つ目は、企業への直接投資です。当社のマーチャント・バンキング部門が、再生可能エネルギー事業を専門に行うジャパン・リニューアブル・エナジー(JRE)を2012年に立ち上げました。同社は、太陽光と風力、バイオマスを中心に、再生可能エネルギーによる発電事業の開発と発電所の運営を全国各地で展開しています。そしてもう1社、太陽光や風力の発電施設を運営管理する、スマートエナジーという会社にも投資しています。

三つ目は、プロジェクトへの直接投資です。太陽光を中心とする大規模発電所を当社が自前で建設し、再生可能エネルギー事業を展開しています。21事業、合わせて1GWほどの規模で、一部はコアのファンドに売却済ですが、現在開発中のものもあります。こうした自己資金による投資は、投資銀行としては珍しいかもしれませんが、我々はこの事業にも長年取り組んできており、豊富な実績があります。

2022年以降、FIT制度から次の段階へ開発から金融のフェーズ

このようにして、我々も日本の再生可能エネルギー市場の拡大に尽力してきたわけですが、ただ、こうした投資は非常に大きな規制リスクを伴います。我々としても経産省や政府とやり取りを重ね、政府の考えや方針を理解しながら手探りで進めてきたというのが実情です。

2012年からの固定価格買取制度(FIT)では、普及促進のための優遇措置として、太陽光10kW以上の買取価格は税抜40円/1kWhとかなり高めに設定されました。山間部の多い日本では再生可能エネルギー発電の建設コストが高く、参入するのはなかなかハードルが高かったのですが、再生可能エネルギーは将来的に大きな市場になると確信して参入を決めました。その後、マーケットが少しずつ広がりを見せ、コストも下がって効率化するのに伴い、現在は買取価格も10円台前半にまで下がっています。

そして、次の段階として、大規模発電に関しては2022年にフィード・イン・プレミアム制度(FIP)に移行することになっています。従来のFIT制度では20年間の固定収益が見込めましたが、市場価格に連動するFIP制度に移行すれば、収益化の見通しが立てにくくなります。価格の変動リスクをいかにヘッジするのかについては、投資銀行としての本領を発揮できる部分です。新たな段階に入った再エネ市場では、我々のグローバルマーケットでの知見やノウハウを駆使していきたいと考えています。

期待がかかる風力発電の課題と再エネ直接購入市場の可能性

日本でも再生可能エネルギーが増えてきたとは言え、日本の経済規模や、原子力発電にあまり頼れない現状を考えると、まだまだ不足しています。現在、総発電量に占める再生可能エネルギーの割合は2割強ですが、この比率を2050年には5~6割に引き上げることを政府は目指しています。これを実現するためにも、今後は太陽光発電のみならず風力発電などに期待がかかるわけですが、他の発電施設に比べて大型施設を必要とする風力発電には、厳しい環境アセスメントの規制が設けられており、それが開発期間を長引かせ、コスト増を招く大きな要因となっています。これをどう解決するかは大きなテーマです。風力発電がコミュニティに受け入れられ、永続していくためにも、いろんな側面でコストを削減できるよう、我々も一緒に考えていければと思っています。

今後は、再生可能エネルギーを発電事業者から直接購入する企業が増えることにも期待しています。従来のように、発電した再生可能エネルギーを電力会社に買ってもらうだけでなく、再生可能エネルギーを調達したい企業と発電事業者が契約するコーポレートPPAが広がっていけば、日本の再生可能エネルギー市場はもっと活発になるはずです。企業による直接購入は欧州では始まっていますが、日本ではそうした土俵がまだありません。カーボンネットゼロを自分たちの社会的責任として捉え、自ら動く企業が増えていけば、マーケットもより効率化していくと思います。

ゴールドマン・サックスはグローバルで行っている様々な投資業務を一本化し、お客様が幅広い資産に投資できる体制を整えました。海外の投資家には、日本だけでなくアジア全体のクリーンエネルギーに投資したいというニーズもあります。インドや中国での再エネ投資実績のある我々であれば、そうした要望にもお応えできると考えています。ゴールドマン・サックスでは、今後も引き続きクリーンエネルギーの普及に貢献するような投融資に力を入れていくつもりです。日本の再生可能エネルギー市場におけるメインプレーヤーとして、また海外のデベロッパーや投資家と、日本を含むアジアのマーケットとの橋渡しの役割を果たしていこうと考えています。

サスティナビリティレポート 2020 Goldman Sachs 2020 Sustainability Report

サスティナビリティレポート 2020 Goldman Sachs 2020 Sustainability Report