2050年の「ゼロエミッション」は、

待ったなしの課題。

フロントランナーとして

魅力ある市場の構築に貢献する。

三井住友信託銀行

ESGソリューション企画推進部

部長

松本 千賀子氏

「2050年ゼロエミ」に向けて 世界の足並みがそろった気候変動サミット

今年4月、アメリカ主導で気候変動サミットが開催されました。2050年までに温室効果ガスの排出をなくす、すなわち「ゼロエミッション(CO2排出量実質ゼロ)」は、すでにいろいろな国が宣言していましたが、このサミットでアメリカが加わったことで、世界全体のCO2排出量の39%(2060年ゼロエミ表明の中国を加えると世界全体の67%)を占める国々が宣言したことになり、脱炭素社会に向けた世界の足並みがそろいました。その意味で、2021年は世界経済の脱炭素化がティッピングポイントを迎えた主要な年であると思います。

「2050年ゼロエミ」を目指すということは、産業革命以降の温度上昇を2100年時点で1.5度未満に留めることを意味します。日本でも菅政権が2050年までのゼロエミを宣言し、企業や自治体による宣言も相次いでいます。特に、CO2多排出産業と言われる、電力、石油化学、鉄鋼、セメント、運輸、不動産、建設などのセクターでゼロエミをどうやって達成していくのか、産業ごとのロードマップを作っていくことが重要ですが、具体的にはまだ見えていません。

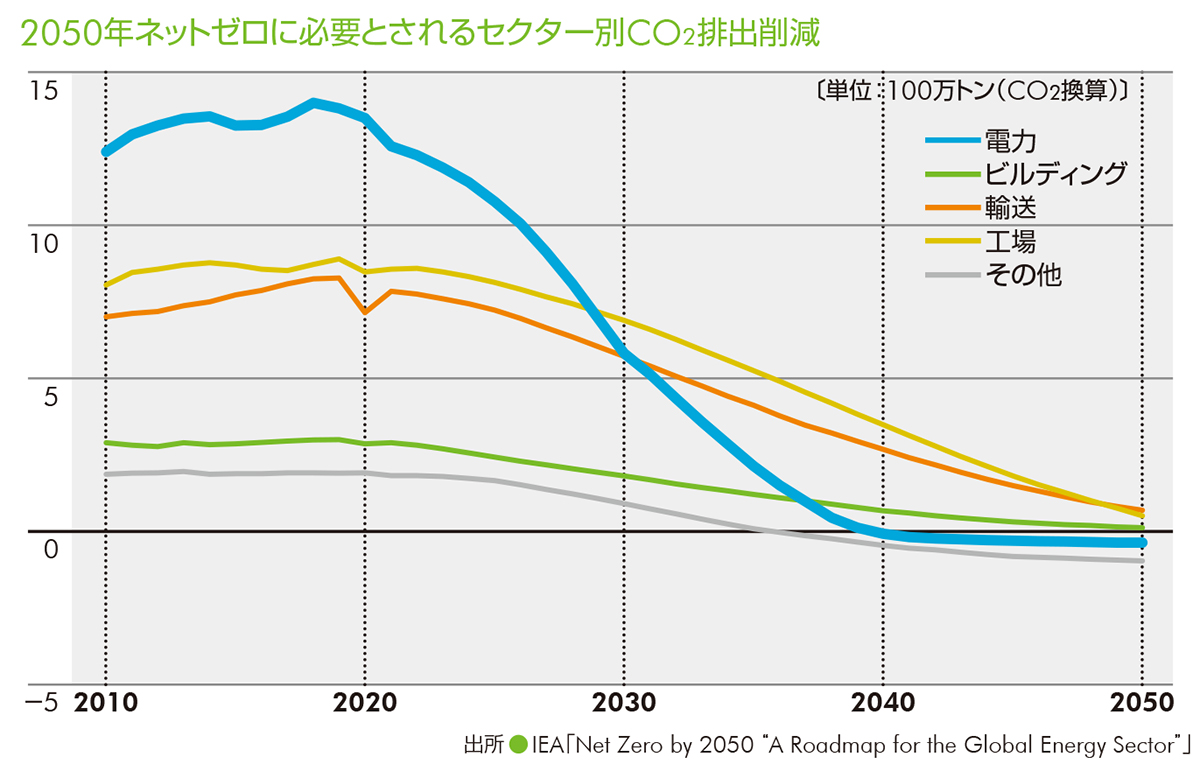

そのような中、2021年6月には、国際エネルギー機関(IEA)が2050年ゼロエミに向けたロードマップを示した報告書「Net Zero by 2050」を発表しました。この報告書を読みとくと、2050年に向けて必要な動きとして、次の三つを挙げることができます。

まず、1電力以外の炭素系エネルギーを電化していくこと。例えば、ガソリン自動車を電気自動車に替えていく。それが運輸だけでなく、他の産業でも起こっていくということです。次に、2電力を再生可能エネルギーに替えていくこと。さらに、3多排出企業においては、生産過程でのCO2排出を抑えていくこと。例えば、 CO2排出が多い鉄鋼業の場合、現状では、高炉の熱源として石炭が使われ、鉄の還元にも石炭コークスを使うため大量のCO2が排出されます。脱炭素の動きで先行するヨーロッパの動向は当社も注視していますが、そのヨーロッパでは、高炉から電炉への転換が計画・実行されています。また、鉄の還元も石炭コークスではなく、水の電気分解によって作られた水素(いわゆるグリーン水素)を還元材として使うという、新たな生産技術が開発されています。

そうした動きの中、メルセデスベンツは、 CO2を排出せずに作った鉄板を使った新たなEV車種を2025年に発売すると発表し、そのための大規模投資を関連企業と協力して行っています。自動車産業主導で鉄のグリーン化が進んでいます。

電力セクターのゼロエミが急務先進国では2030年代がリミット

これらの三つを達成してゼロエミに向かっていくわけですが、その中でも最も急がれるのが、2の「電力を再エネに替えていくこと」、すなわち電力セクターのゼロエミです。先ほどの鉄鋼業の例で見ても、高炉から電炉への切り替えが進むと、それに伴い再エネ電力の使用が爆発的に増えていくでしょう。また、水を電気分解してグリーン水素を作るにも、再エネ由来の電力が必要になります。脱炭素社会においては、電力がこれからすべての産業を動かしていく主たるエネルギーとなるので、そこが最初にゼロエミになる必要があるのです。前出のIEAの報告書では、先進国では2030年代に、新興国では2040年頃にゼロエミ達成のロードマップが敷かれています。

では、ゼロエミに向かって、再エネの発電量はグローバルでどれくらい増える必要があるかといえば、2020年との比較で2030年時点では約3倍、2050年時点では約9倍と想定されています。その大半を占めるのが風力発電と太陽光発電です。また、発電量が不安定でコントロールしにくい風力と太陽光を補うために、グローバルでは原子力発電も一定割合で残っていくと想定されており、2050年時点で、再エネ全体のうち10%弱が原子力になるとのシミュレーションがされています。

再エネ発電への投資案件が急増 信託機能で事業主と投資家を仲介する

ここからは、2050年ゼロエミ達成に向けた当社の取り組みについてお話ししたいと思います。私ども信託銀行は、お客様の資産の運用、管理、処分を通じて、お客様がこうありたい、こしてほしい、という想いをサポートすることが基本的なビジネスの考え方です。ですから、お客様ひいては社会が抱える課題に対して、何らかのソリューションを提供していきたい。その中でも気候変動リスクは重要なテーマの一つと捉えており、今後10年間で5兆円のサステナブルファイナンス目標を、中でも環境の分野で3兆円の取り組みを行うこととしています。こういった流れの中で再エネ電源へのファイナンスが増えていくだろうと認識しています。

巨大プロジェクトに融資するプロジェクトファイナンス業務では、特に2016年以降、再エネ発電を中心に急増しています。2020年9月時点における再エネ案件の実績は179件、その内訳は太陽光発電が118件、風力発電が51件、バイオマス発電が9件、その他が1件です。同様の取り組みは海外でも行ってきており、特筆すべきは欧州における洋上風力発電です。ヨーロッパには北海という遠浅の海があるため、洋上風力発電の導入が世界で先行しています。私どもが欧州洋上風力発電で積み上げてきた知見は、今後、国内で予定されている洋上風力発電のファイナンスにも活かされると考えています。

再エネ発電案件に融資する一方で、資産運用したい法人のお客様に対しては、再エネ発電案件への投資機会を提供しています。パートナー企業と立ち上げたファンドを軸に、開発段階のプロジェクトを仕入れてきて、ある程度安定稼働してきたところで、我々もパートナー参加している投資法人を通して公募市場に提供するほか、信託機能を活用して私募市場に提供するというモデルです。

再エネ発電案件が急増している背景には、電気電子系をはじめとするユーティリティ企業が、非常に積極的に再エネ電源を確保しようとしている現状があります。というのも、ゼロエミに取り組んでいない企業(すなわち再エネ調達をしていない企業)はサプライチェーンから排除されてしまう、というのがグローバルな動きになっているからです。再エネ調達に動いているのは、大企業だけではありません。中堅企業にもそれが波及しています。そこで、投資家の資金を活用して再エネ電源を確保できるような受け皿を提供しているというわけです。

また、投資家にとっても、こうした投資機会があることは喜ばれます。私どものお客様である機関投資家や地方金融機関、非営利法人の方々の間でも、ESGやSDGsを切り口とした投資は注目を集めています。安定的なキャッシュフローが見込める運用商品が少ない中で、安定かつ有利な金利での資金運用が見込める再エネ発電への投資はニーズが強いのです。再エネ電源を確保したい企業と、再エネ市場に投資したい投資家を私ども信託銀行が仲介し、今後拡大していく再エネ市場にいろんな方々が参入できる機会を提供していきたいと考えています。

ゼロエミ移行に取り組む企業にも積極的に融資していく

その他の取り組みとしては、昨年3月、民間金融機関主導で気候変動リスク対応に貢献するための「ポセイドン原則」に署名しました。これは、CO2排出削減に努める船舶に対して積極的に融資していくもので、アジア諸国の金融機関では当社が第1号です。

また、今年3月には、国内初となるトランジションローン契約を川崎汽船と締結しました。船舶のようなCO2多排出産業では、いきなりゼロエミを達成することはできません。例えば、従来の重油を燃料とする船から、CO2排出の少ないLNG燃料の船に替えるなど、企業の長期的なCO2削減の取り組みを支援するのがトランジションローンです。これについても、今年4月に経産省がトランジションローンに関する素案を出すのに先駆けて、経産省・国交省や環境省などと連携しながら取り組みを進めてきました。私どもは、様々な領域で国内初の取り組みを行ってきましたが、この気候変動リスク対応においてもフロントランナーでありたい。フロントランナーであるからこそ、業種や企業を問わず様々なお客様からご相談していただけるのだと自負しています。

FIT制度終了後の課題と 巨大市場が誕生する洋上風力への期待

これまで再エネ電源の普及に一役買ってきた固定価格買取制度(FIT)ですが、固定価格での買い取りは国民負担が大きいとの批判から、市場価格にプレミアムを乗せた価格で買い取るフィード・イン・プレミアム制度(FIP)が2022年からスタートし、大規模太陽光などの電源はFIP制度に移行することになります。そうなると、市場価格の変動により将来の収入予測が立てづらくなり、投資家にとっては投資リスクが高まります。海外では固定価格買取から市場価格買取に移行する動きはありますが、日本では価格変動による投資リスク対策がまだ見えておらず、この制度が日本で定着するか注視していく必要があるでしょう。

一方、電力の販売方法としては、民間企業と直接長期間の電力買取契約を結ぶ「コーポレートPPA」という方法もあります。FIP制度を利用せず、コーポレートPPAに活路を見いだす動きもある中、コーポレートPPAを使ってどのように市場を開拓していくのかは、私どものこれからの課題です。

太陽光発電や陸上風力発電に関して言えば、山の多い日本では設置面積が限られており、成長には限界があります。そこで、再エネ電源を大量に導入する上で非常に期待されているのが、洋上風力発電です。昨年、経産省と国交省の主導で開催された「洋上風力の産業競争力強化に向けた官民協議会」では、2040年までに45GWの導入目標が定められました。これがどれくらいの規模感かと言えば、現在、秋田や銚子で行われている洋上風力の第一次入札で導入されようとしているのが1.6GWで、総事業費は8000億円~1兆円が見込まれます。 45GWは、そのおよそ30倍、単純計算では25兆円~30兆円規模となります。ただし、今後の普及に伴い導入コストが下がると、総事業費も最終的には3分1ぐらいの規模になると見込まれています。

いずれにせよ、これだけの巨大市場を我々金融と事業界、政府の三位一体で創り上げていくことになるのです。そのためには、太陽光を含め再エネ市場でのビジネスをもっと魅力的なものにしていかなければなりません。事業者と投資家が、ともに再エネ市場で収益を上げられるよう、私ども金融がドライバーとなって、この巨大プロジェクトの遂行に尽力していきたいと考えています。