これまでの景気回復期と、 現在のマーケットとの違いは?

オフィス市況は本当に底を打ったのか。

シービーアールイー株式会社

CBREコンサルティング本部

シニアディレクター

前澤 威夫

リーマンショックがもたらした賃貸オフィス市場の流動性の低下

今回のテーマである「オフィス市況は底を打ったのか」という点ですが、結論からいうと、底を打ったと認識しています。

どんな 市場にも共通することですが、マーケットの動向を判断するうえでひとつの指針となるのが「流動性」です。最悪なのは、ものが全く動かないという状態。安く する、賃貸条件を柔軟にする、付加価値を付けるなど、何をやっても売れない。つまり値段がつかないので、それが底なのか未だに五合目なのかといった判断を することさえできないのです。

ちなみに、オフィス賃貸市場における流動性を判断するには、二つのポイントがあります。ひとつはパイが膨張し ているのかどうか、つまり需要が拡大しているかどうかという点。需要がプラス成長かマイナス成長かということですね。もうひとつは絶対的な動きの量で、要 するに募集したものが、どれぐらいのスピードで、どれぐらいのボリュームで決まっているかということです。

もちろん需要自体がプラス成長 で、大小含めて様々なオフィスが募集開始から短期間で決定するようであれば活況と言えるわけですが、極論で言えば、需要自体がマイナス成長であっても、募 集しているものが決まるほうがまだいいと言えます。縮小移転で100坪から80坪に、200坪から150坪になったとしても、移転があったほうが市場は健 全なのです。最悪なのは、移転しないまま床を返して面積を減らす、あるいは減額交渉が増え、募集在庫ばかり増えて値段がつかない状態になることです。そう いうマーケットが続くと、供給サイドは疑心暗鬼に陥らざるを得なくなってしまいます。

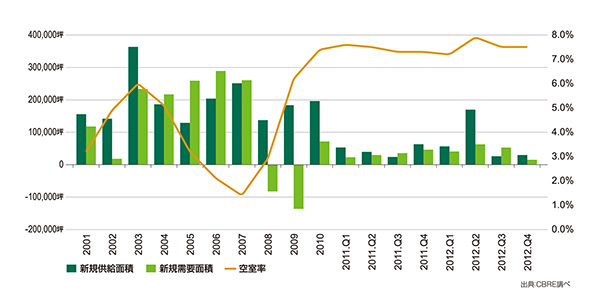

ここで、過去5年のマーケットの流動性の変化 を見てみましょう。2008年の前半は良かったのですが、リーマンショック後の同年秋以降、市場は突然にその様相を変えました。2009年からは流動性が 落ちて解約が増加する一方、新規成約が目に見えて減少するといった状態が続きました。2008年と2009年は、需要のボリュームは大幅なマイナス成長で あり、移転自体も少なく極めて流動性が低い状況に陥っていたのです。

図表1:23区需給バランスの推移

良くも悪くもインパクトが大きな東日本大震災の影響

ところが、2010年には好転の兆しが見えてきました。2009年の第4期をピークにグレードAに代表される大規模ビル等の空室率は下がっており、 新規契約が増えて、成約面積のボリュームも増してきたのです。需要は7万坪のプラス成長となり、前年が13万坪超のマイナス成長だったことと合わせると、 20万坪以上の差が生じたわけです。専門家の間では、この時点で最悪の時期は脱したという見解が大半を占めていました。

さらに、続く2011年は新規オフィスの供給が比較的少ないことから、大幅に持ち直すと予想されていました。事実、新興諸国やロンドンなどの海外のマーケットはすでに回復に転じており、それに追いつくのではないかという期待が強かったのです。

しかし、その上がり際とも言える3月に発生した東日本大震災で、この期待は、もろくも崩れるかに見られていました。4〜5月の流動性は、かなり低い状態に落ち込んだのです。

と ころがここで、テナントサイドが以前には想定していなかったアクションを起こし始めました。それまでは、賃料は安ければ安い方が良いという発想だったのに 対し、このビルにいることは安全なのか、BCPは維持できるのかという危機意識が芽生えたのです。つまり賃料に加えて安全性という新しいファクターが加 わったわけで、これにより、増床するかどうかは別にして、移転に対する意識が急激に高まりました。ビルオーナー側も、この動きに呼応して対策を取ったこと から、需要の流動性だけは、急速に回復し始めました。それが2011年後半のことです。

余談ですが、高層ビルの場合、従来であれば上層階か ら決まるものでしたが、この時は低層階に人気が集まり、中には、同じビルの上層階から低層階へ移転するといったケースまで見られました。2001年の世界 同時多発テロの後にも同様の動きがありましたが、いずれにしても、今までの常識とは違う動きで需要が活性化されたのは事実です。

BCPに対する意識の拡大がさらなる安定的な需要を創出

この10年ほど、都内では大規模なビルの建て替えが行われてきましたが、震災以降、その動きはさらに加速しているようです。先ほど触れたBCPへの意識から、「古いビルはそれ自体がリスクだから、早く対応しよう」という考えが根底にあることがうかがえます。

こ うした建て替えが促進されると、需要の再生産が起こります。今まで入居していたビルが建て替えられることになれば、テナント企業は当然、別のビルに移転し なければならないわけですから、従前の入居ビルはストックとして滅失の扱いになり、その際に移転したテナントの使用床は新たな移転先での新規需要となり、 需要の再生産が起こります。もちろんこのような動きは昔からあるのですが、全体に与える影響はそれほど大きくはありませんでした。しかし、大型ビルの建て 替えが毎年複数棟行われている現状では、それなりに大きなインパクトを与えることになります。

例えば、去年の例で言うと、銀座東芝ビルと AIGビル、鉄鋼ビルの3棟の建て替えだけでも3万坪弱の床面積になります。このところの、東京のパイの膨張はせいぜい十数万坪レベルですから、この3棟 だけで2割弱ぐらいの比率を占めることになるのです。こうした需要の再生産が、毎年のように起こっていると言えます。

もうひとつの大きな動 きが、自社ビルから賃貸ビルへの移転です。これまでも財務諸表上のバランスシートの問題として捉えられ、自社ビルの売却・賃貸ビルへの移転という動きは見 られました。さらに近年は、これに安全性に対する不安という新たな要因がプラスされたわけです。既存の自社ビルの安全性を高めるためには再投資が必要です し、バランスシート上の問題は残ることになる。手放して賃貸ビルに移るという動きが、大きなうねりになり始めています。もちろん、自ら自社ビルを建て直す という選択肢がないわけではありません。国内企業の自社保有ビルの全体的なボリュームは、かなりの面積になるはずですが、大型ビルはそれほどありません。 都心で言えば、延床面積1,000坪程度のビルが主流なのではないでしょうか。

これら自社ビルの建て替えに際して、多くの場合、ほかの用途 に利用されたり、あるいは周辺の土地を合わせて取得した人が大きなビルにするといったケースが考えられますが、それでもすべてのスペースがオフィスとして 開発されるとは思えません。オフィススペースとして再生されるのは、感覚的には約半分くらいでしょうか。当社の調査によると、毎年6〜10万坪の賃貸オ フィス床の滅失があり、さらに自社ビルの滅失による減少が5〜10万坪程度あるようです。もちろん、これらのすべてがオフィス需要として再生されるわけで はないのですが、おおむね毎年、十数万坪程度の新規供給があっても、ある程度吸収できる潜在的な需要があると考えられます。しかも、こうしたサイクルは今 後も一定の量で継続していくとみられるので、東京の賃貸マーケットにおける、潜在的な需要はかなり安定していると言うことができます。事実、景気浮揚効果 がそれほどでもなかった過去3年間を見ても、2010年は約7万坪、2011年は約13万坪、2012年には約17万坪レベルのプラス需要が発生している 状況を見ても、この想定には根拠があると考えられます。

好況感なき需要回復が、新たな弊害を併発する要因に

つまり、ここ数年、景気の浮揚感がそれほど顕著には見られないにもかかわらず、需要が高まっているわけですが、これは、同時にテナント企業の賃料負担力が戻りきらない状態で市場の流動性だけが上昇していることを示しており、思わぬ弊害が起こっているのも、また事実です。

本来、景気の回復とともに企業の賃料負担力が戻り需給バランスが改善するときは、大手と言われる企業から動き始める点では同様ですが、いわゆるグレードAと言われるような、市場での評価の高いビルから埋まっていくのが一般的です。今は賃料が調整されて低廉な水準であるが、来年には高くなるだろうという予測が流れれば、早いうちにいいビルを押さえようという発想になるので、こうした現象が起こるのです。そして、その後、徐々に裾野が広がって中小規模ビルにも需要は拡大していき、空室率の低下に伴い、最終的にはスペック的に平均点とまではいかないビルにも需要がつくというプロセスを経るわけですが、今回は、テナントにとってリーズナブルな、しかも築浅で、ある程度まとまった面積の確保可能なビルだけに人気が集中し、そこだけを注目すると市場に優良空室が不足しているといった状況になりつつあります。

そのため、こうしたビルを多く保有する大手のビルオーナーが景気の回復を実感している一方、中小規模の特定の属性のビルオーナーには、市況の回復などまるで無縁な状態に陥っているといえるのです。移転動機のグラフを見ても、前の好況期であった2007年は事業の拡大に伴う面積の拡張を理由とした企業が多いのに対して、2012年は集約・統合を中心として、ビルのグレードアップや立地改善といった動機が増加していることにその様子がうかがえます。

景気回復に伴い負担力が向上賃料アップは必然か?

さて、注目されるのは、それでは2013年以降はどうなるかということですが、結論は賃料アップの可能性が極めて高いと言うことができます。

先程も触れたとおり、一定の潜在需要は見込まれるうえに、2013年のビルの供給量は12万坪程度。さらに景気浮揚効果によって需要が増加すれば、供給量を大きく上回る訳で、需給バランスの改善は去年以上になることは間違いないでしょう。加えて、今年度のGDPの予測は2%台と、ここ数年にはなかった見通しとなっており、そうなれば企業の賃料負担力も向上し、企業の移転マインドもさらに高まってくるだろうと見られます。

すでに、昨年の第4四半期に当たる10月以降くらいから、大型ビルや築浅物件だけでなく数百坪クラスの移転で空室が消化される面積が、新たに空室となる面積を大きく上回る傾向が見えてきています。当社の営業現場からも、ビル内で内部増床による契約が多く、外部募集を想定していたビルで募集が出なかったりするケースもあり、空室消化は確実に進んでいると聞いています。これらの動きはBCP関連ニーズも含めて、中堅企業群での需要拡大を示唆していると考えられ、需要の裾野が広がりつつあることを表しています。また、大規模ビルについても昨年は竣工が多く募集が増えましたが、直近では大手企業を中心にそれらの空室の消化が進んでいます。

つまり、例えて言えば、これまでの需要は日本の株式会社30万社のうちの大手5,000社くらいの話だったものが、2〜3万社ぐらいまで、マインドが拡大するステップに入りつつあると見ていいでしょう。それだけ、賃料負担力も向上してきているのかもしれません。拡大基調プラス景況感の改善があるため、需要の拡大という点で懸念する材料は今のところ見えていません。

このまま、景気の回復が現実のものとなり、インフレ期待が高まれば、賃料の上昇に対するテナントの許容度も上がってくることが予想されます。だからこそ、移転するなら少しでも安いうちにと、早い時期での駆け込み移転が急増する可能性も含んでいるのです。

これに対し、特に大手をはじめとするビルオーナーサイドは、すでに一部で強気の見解を示しています。大量供給があった2012年を乗り切ったうえに、今年の供給量は少ない、ニーズが落ちる気配もないとなれば、いうなれば「待ちに待った瞬間」に向けて、着々と準備を進めているといった状況でしょう。テナントとオーナーの双方のコンセンサスが同じ方向を向いていて、なおかつ潜在的ながらも十分な需要が担保されている現状は、まさに賃料が上がる条件を全て備えているのです。

図表2:近年の東京の移転傾向(移転理由)

図表3:今後の移転予定の有無

図表4:自社ビルからの移転事例

| テナント名 | 従前ビル | 移転先/移転先住所 | 備考 |

|---|---|---|---|

| 田辺三菱製薬 | 自社ビル |

日本橋小網町スクエアビル (中央区日本橋小網町17) |

自社ビルの老朽化 |

| シャープ |

自社ビル (幕張・市ヶ谷) |

シーバンスS館(港区芝浦1) | 集約・統合移転 |

| セガ |

自社ビル (セガ1号館) |

カナルサイドビル(品川区東品川1) | 築年数の経過に伴う耐震面の不安から |

| 栗田工業 |

栗田工業本社ビル (自社ビル) |

NAKANO CENTRAL PARK EAST (中野区中野4) |

集約・統合に伴う移転 |

| キリンホールディングス |

自社ビル (原宿・新川) |

NAKANO CENTRAL PARK SOUTH (中野区中野4) |

集約・統合に伴う移転 |

| 富士火災海上保険 | 富士火災東京本社ビル(自社ビル) |

靖国九段南ビル(千代田区九段南2) 神谷町MTビル(港区虎ノ門4) |

グループ再編に伴う移転 |

| 大幸製薬 | 自社ビル | ルオーゴ汐留(港区東新橋2) | 西中延の自社ビルは売却 |

| 大同信号 |

大同信号本社 (自社ビル) |

新御成門ビル(港区新橋6) | |

| ミスミグループ |

自社ビルおよび 賃貸ビル |

住友不動産飯田橋ファーストビル (文京区後楽2) |

拡張移転と2ヶ所に分散しているオフィスを1ヶ所に集約するため |

| インテリックス |

自社ビル (八重洲・渋谷) |

東建インターナショナルビル (渋谷区渋谷2) |

東京地区の営業拠点を集約し、業務を効率化 |

| 住友スリーエム |

自社ビル (用賀) |

ガーデンシティ品川御殿山 (品川区北品川6) みなとみらいグランドセントラルタワー (横浜市西区みなとみらい4) |

災害時のBCP対応、従業員の安全性確保を目的に移転 |

市況の回復と安定的なビル供給健全な賃貸マーケットへの第一歩

これまで見てきたとおり、今年、賃料が反転するのは間違いのないところでしょう。今後、注目すべきはどれぐらいのスピードで、どこまで上昇するのかという点です。

どれぐらいのスピードでといった観点でいうと、マスコミの動向が少なからず影響すると思われます。これは2005〜06年時の例を見れば明らかです。この時期はちょうど、継続賃料の値上げが可能になったタイミングであり、マスコミがこぞって記事に取り上げたことで、テナントサイドは値上げは所与のものと考えなければならないような風潮が形成されました。これによって、実際の継続賃料の上昇スピードが加速されたのです。今回は、地価の上昇が契機になるようですが、「不動産市場におけるファンダメンタルズが本格的に改善に向かう(この場合、賃料が本格的に上昇に転ずるということを意味する)」といった話題が多く取り上げられるようであれば、同様の事態が起こるでしょう。継続賃料の増額改定の話もある程度の企業が受け入れざるを得ないと認識するかもしれませんし、新規賃料に関しては、間違いなく影響を及ぼすことは目に見えています。その分、賃料上昇が本格化するまでの時間が短縮されることが考えられるのです。

もうひとつのポイントである新規賃料の上昇率ですが、いかに、これまで数年間新規賃料の低下が続いたとはいえ、その反動で一気に新規賃料が現状より50%近くも上昇するといった状況は考えにくいでしょう。一等地といわれる地域のビルで、例えば賃料が坪単価5〜7万円といった取引事例が複数出てくれば、マスコミがこぞって書き立てるでしょうから、それに影響されて上振れることもあり得るでしょうが、少なくともこの1〜2年はそのような事態が起こるほど需給バランスがタイトになることは考えにくいと思われます。その理由として、ひとつは、一般的にもっとも賃料負担力が高いといわれる銀行や保険会社などの金融機関に、まだそこまでの体力が戻っていないこと。もうひとつは、丸の内、大手町という超一等地において、現在進行中の再開発により今後数年間、毎年のように新規ビルが供給され、オフィス空室の逼迫感が薄いであろうことが挙げられます。

ですから、新規賃料は年末までに5〜7%上昇し、その後、2015〜16年までは安定的に上昇を続けるといった可能性が高いと予測しています。

現状は、賃貸オフィスの市場が健全といえる状態にまで回復していく第一歩を踏み出したことは間違いのないところであり、今後も順調に回復を続けるかどうかは、日本の経済成長がどこまで安定的に推移するかによっても左右されるものと考えられます。