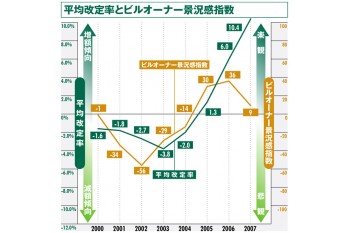

08年前半、東京の好調なマーケットの影響から各オーナーが強気な態度で競って増額改定に着手していたことを受け、同年の増額改定割合は31.6%と非常に高い水準を示しているが、後半は一転、マーケットは厳しい状況に変化し賃料も下落傾向が強まっている。

ある意味、オーナーサイドはこの状況を見越していたのか、景況感指数は全国でも最低水準の-95。

調査サンプルのほとんど全てで「景況は悪くなっていく」と回答されるという状況は、まさに今の札幌のマーケットの厳しさを物語っている。

09年6月の最新の空室率は10.4%と、過去10年でもっとも市場が緩んだ03年の水準(11.8%)には至っていないものの、06年の7.0%を底に上昇を続けている。

09年の賃料改定の動向は、00年以降数年続いた半数以上が減額改定といった状況に匹敵、もしくはそれ以上になる可能性も否定できない。

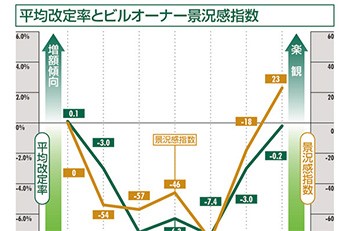

仙台

00年以降の徹底した供給抑制。

05年から08年前半にかけ、同地としては低水準といえる空室率一桁の状況が続いた仙台。

これを受け、07年には増額改定が4割以上、平均改定率6.6%というオーナーよりの賃料改定となっていた。

しかし08年に入るとその状況は一転。

08年、09年と連続した2万坪以上の大量供給に、急激な市況悪化が加わり空室率は急上昇し、それに伴い賃料改定動向も大きくテナント有利にシフトしているのが見てとれる。

最新09年6月の空室率は15.4%と、すでに近年ピークであった03年の水準を超えており、同年の減額改定割合38.6%、平均改定率-11.4という状況が思い起こされる。

新築ビルでのテナント誘致促進に賃料面での柔軟な対応が行われる中、既存ビルにおけるテナント流出防止策にも拍車がかかるものと思われる。

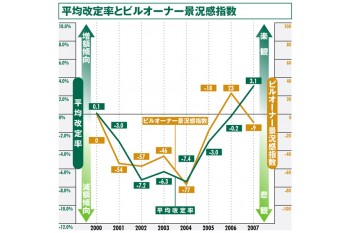

金沢

近年、15%以上の高い空室率が継続する金沢のオフィス市場。

ただし、オーナーの景況感指数は例年マイナス域とはいえ他都市に比べさほど低いわけではなく、空室の恒常化とそれを織り込み済みなオーナー像がうかがわれる。

そんな中、04年以降の市況回復を受け、05年、06年、07年の賃料改定は大半が据置、平均改定率は0%近辺という状況が連続。

高止まりの空室率を考えると、比較的オーナー寄りの賃料改定が行われていた。

しかし、市況悪化で空室率が上昇基調に入ると、賃料改定動向も08年は半数近くが減額改定、平均改定率-5.8%と一気にテナント寄りにシフトした。

かつて03年、翌年の新規供給への危機感からか約8割が減額改定となったことがあったが、09年の新規供給は、04年以上の約5,000坪。

さらなる需給ギャップ拡大の賃料改定に及ぼす影響が危惧される。

凡例

分析対象

1990~2008年の過去19年間において、1990~1995年については当該年5月~次年4月、1996~2008年については1~12月にそれぞれ賃料改定を実施したもの(契約更新を迎えたもの)。また、原則として改定時期が2年毎のもの。

総額・減額海底割合グラフ 1990年~2008年の過去19年間

毎年、各エリア毎、全サンプルに占める増額改定、減額改定、据置の割合を層グラフ化、それぞれ赤色、青色、灰色の色付けで年毎の推移を提示。最新データの2008年のみ、各数値(%)をグラフ右端に併記した。

平均改定率・空室率とビルオーナー景況感指数グラフ 2000年~2008年の過去9年間

『ビルオーナー景況感指数』

「今後のオフィス市況が、現在と比較してどのように変化していくと考えられるか」につき質問し、回答があったものにつき集計。この回答のうち「良くなっていく」...①、「悪くなっていく」...②、「どちらとも言えない」...③という3つの選択肢から、①と②の割合の差分を求め指数とした。同指数の経年推移。

指数化の例:東京2008年のビルオーナー景況感指数

「良くなっていく」13%...①

「悪くなっていく」57%...②

「どちらとも言えない」30%...③

ビルオーナー景況感=①-②=-44

※ビルオーナー景況感の指数算出にあたっては、日本銀行が発表する企業短期経済観測調査(短観)の業況判断指数(DI)の算出方法を参考とした。

『平均改定率(%)』 改定率の平均についての経年推移。

『空室率(%)』 各年12月期の空室率。