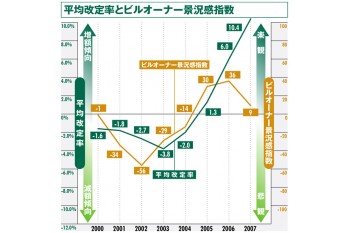

東京

弊社発表の08年東京の賃料改定動向は、増額改定63.3%、据置34.4%、減額改定2.3%で、平均改定率は6.5%。入手し得る最新データとはいえ、正直なところ、多くの方が現況から大きく逸脱していると感じるのではないだろうか。

現在の景況悪化を語る重要な要素として、その変化スピードの速さが挙げられる。これほど短期間での変動はバブル崩壊以来例がなく、これが市況判断や現状把握を困難にするとともに、先行き不透明感を増幅する要因ともなっている。

近年の賃料改定動向を振り返ってみると、07年末の空室率1.8%に示される旺盛な需要を背景に、同年はもちろん、前年の06年、また08年においてもオーナー寄りの賃料改定が行われてきた。

ただし、この3年間の貸し手市場は、過去15年間であくまで例外的な時期である。左グラフの赤色と青色のバランスを見ても、バブル崩壊後の調整期を経て、ITバブル崩壊、2003年問題と、その時々に継続賃料の下方修正が図られてきた。

06年~08年の増額改定主流の状況は、始まりこそファンド主導の短期的な収益アップを目的にしたものであったが、後の広がりは、これまで低廉に抑えられてきた継続賃料の調整を図ったものが多くを占める。しかも、市場全体のオーナーが恩恵に預かれたとは言い難い。

ここ数年、確かに賃料水準の底上げがなされ、その後の急激な景況悪化という点で現況とバブル崩壊とを比較する向きもあるが、そこに至る経緯は大きく異なる。バブル崩壊後の賃料改定において、減額改定が全体の半分を占めるという調整が93年~96年の4年と長期間に及んだ。しかし現在の相場観から、この再現が今後起こるとは考えにくいだろう。

コスト削減意識がここまで高まりをみせる中で、企業の財務体質改善に大きく貢献するオフィスコストの見直しが叫ばれるのはもはや必然。オーナー側も減額交渉をむげに断るといった強気な態度は影を潜め、交渉のテーブルに着かざるを得ない状況にある。

ただし、その結果については、オーナー側は、賃料水準や将来の市場予測、空室リスクへの余力、それに新規募集の厳しさを天秤にかけながら、またテナント側は、撤退も視野に入れた経費削減の必要性、移転イニシャルコスト、新たなオフィスの選択肢などを見据え、まさにケース・バイ・ケースの攻防になっている。

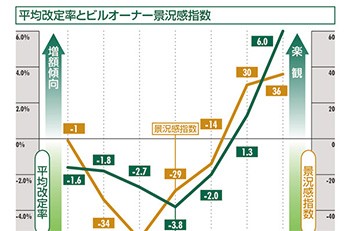

大阪

過去9年間、平均空室率とのきれいな逆相関を示している大阪の平均改定率。

07年までの着実な空室率低下に呼応し、賃料改定動向は年とともにビルオーナー有利にシフトしていき、07年の平均改定率はここ10年で初めてプラスを示した。

しかし、07年12月の5.7%をボトムに、08年に入ると空室率は徐々に上昇。

平均改定率も再び低下し、マイナス水準へと転じている。

また、最新09年6月の大阪の空室率は8.6%にまで上昇しており、これまでの傾向に準じれば、平均改定率のさらなる低下がうかがわれる。

オーナーのマインドは、すでに07年の段階から不安を覗かせており、08年には-61へと一気に低下。

弱気のオーナーマインドと市場における大型供給の継続があいまって、既存テナントの引き止め策としての継続賃料の値下げ対応は今後さらに表面化してくることとなろう。

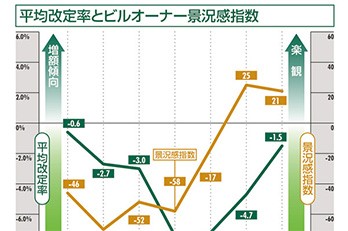

名古屋

06年からのビル竣工ラッシュで、実に14万坪近い新規供給となっている名古屋。

これに対し、良く言えば"先を見越した慎重な"、悪く言えば"非常に臆病な"名古屋のオーナー気質が如実に表れ、減額改定事例が急速に増加している。

まだ景気減退の兆候がなかった2008年前半を含む同年の増額・減額改定割合において、減額改定の割合が1/3を超えているのは、賃料相場や空室率等の指標から考えると過剰ともいえる反応に思える。

東海圏における「ものづくり経済」への深刻な打撃に加え、大量供給期においても突出したボリュームとなる09年を前に、オーナーが継続賃料の下落より、退去による新規募集の困難さのリスクの方が高いと判断したものだろう。

最新09年6月の空室率は11.2%とついに大台を超えたが、あまりの継続賃料下落はビル事業そのものの基盤を揺るがしかねない。

凡例

分析対象

1990~2008年の過去19年間において、1990~1995年については当該年5月~次年4月、1996~2008年については1~12月にそれぞれ賃料改定を実施したもの(契約更新を迎えたもの)。また、原則として改定時期が2年毎のもの。

総額・減額海底割合グラフ 1990年~2008年の過去19年間

毎年、各エリア毎、全サンプルに占める増額改定、減額改定、据置の割合を層グラフ化、それぞれ赤色、青色、灰色の色付けで年毎の推移を提示。最新データの2008年のみ、各数値(%)をグラフ右端に併記した。

平均改定率・空室率とビルオーナー景況感指数グラフ 2000年~2008年の過去9年間

『ビルオーナー景況感指数』

「今後のオフィス市況が、現在と比較してどのように変化していくと考えられるか」につき質問し、回答があったものにつき集計。この回答のうち「良くなっていく」...①、「悪くなっていく」...②、「どちらとも言えない」...③という3つの選択肢から、①と②の割合の差分を求め指数とした。同指数の経年推移。

指数化の例:東京2008年のビルオーナー景況感指数

「良くなっていく」13%...①

「悪くなっていく」57%...②

「どちらとも言えない」30%...③

ビルオーナー景況感=①-②=-44

※ビルオーナー景況感の指数算出にあたっては、日本銀行が発表する企業短期経済観測調査(短観)の業況判断指数(DI)の算出方法を参考とした。

『平均改定率(%)』 改定率の平均についての経年推移。

『空室率(%)』 各年12月期の空室率。