グレードA空室率は1%台で推移。

全グレードで賃料相場は上昇傾向。

強まる空室の品薄感

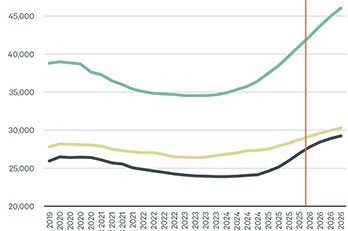

CBREの調査によると、2025年7~9月期末の東京23区内オールグレード空室率は、対前期比0.4ポイント低下の2.1%となり、8期連続で低下した。

グレードA空室率は、対前期比0.4ポイント低下の1.0 % を記録。まとまった空室を残していた、複数の築浅ビルで分室開設があり、グレードアップや建て替えを理由とした移転などでも、大型空室が消化された。利便性やグレードの向上を求める企業の移転が依然として多く、グレードAクラスのビルに対する需要は、引き続き高いと考えられる。

また、移転元となる既存ビルにおいても、館内テナントの増床などにより、二次空室が発生しないケースが引き続き散見されている。立地や設備水準など、競争力の高いビルの大型空室は、品薄感が強まっており、複数の検討テナントで競合するケースが増えている。そのため、2026年のグレードA新規供給は13万坪と、過去年間平均より約4割多いものの、着々と内定が進んでおり、高稼働で竣工するビルが多いことが予想される。2028年、2029年竣工予定のビルでも、早々にテナントが内定するケースが見られ始めている。

グレードBも同様に、引き続き、賃料が割安な都心ビルを中心に、拡張移転や分室、館内増床などで空室消化が進んでいる。小規模な物件においては、工事費用の高騰を背景に、セットアップオフィスを希望するテナントも増えている。

市場は貸主優位が続く

空室の品薄感を背景に、賃料相場はいずれのグレードも上昇しており、2026年にかけて、コロナ前のピーク時を上回る見通し。再契約時の賃料改定や新規募集の際、賃料を引き上げるビルが増えているものの、空室が限られる現在のマーケットにおいて、テナントは物件確保を第一優先とし、賃料上昇に対する許容度も高まっているように感じられる。依然として、貸主優位のマーケットが続いている。

ただし、将来においては、関税政策の影響や、2029年に控える約24万坪の大量供給に対し、既存ビルで、二次空室発生への警戒が高まると考えられる。そのため、これらを要因として、賃料相場の上昇率は徐々に鈍化し、空室率も上昇することが予想される。いずれのグレードも、賃料が下落に転じる可能性があると考えられる。

東京本社 井澤 健瑠

- 現在募集中の東京都の賃貸オフィス

- 現在募集中の千代田区の賃貸オフィス

- 現在募集中の中央区の賃貸オフィス

- 現在募集中の港区の賃貸オフィス

- 現在募集中の新宿区の賃貸オフィス

- 現在募集中の渋谷区の賃貸オフィス

- 現在募集中の品川区の賃貸オフィス

続きを見るには会員ログインが必要です

無料会員登録の5つの メリット

物件の新着・更新情報をメールで受け取れる

会員限定コンテンツがダウンロードできる

会員限定の記事が読める

最新記事をメールで受け取れる

ビジネス不動産情報誌「BZ空間」が届く

会員登録の前に、利用規約、個人情報保護方針、CBRE Property Search 会員規約をお読みいただき、同意の上でご登録ください。

不動産仲介業者様、不動産鑑定会社様のご登録はご遠慮いただいております。

※このサイトはreCAPTCHAとGoogleによって保護されており、Googleのプライバシーポリシーと利用規約が適用されます。

すでに登録済みの方