図D 首都圏の供給バランスの推移

図E 首都圏の物流主要4エリア

図F エリア別供給面積の割合

図G 今後の共有予定とテナント内定率

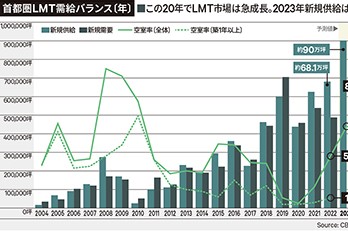

では、2015年以降の物流施設の需給バランスはどうなっていくのだろうか。2013年には23万坪、2014年には20万坪の大量供給が続いたにもかかわらず、2015年Q1においても、空室率は4.0%と低水準を維持しています。そしてさらに、2015年には32万坪、2016年には35万坪という、これまでにないほどの大量供給が予定されています(図D)。

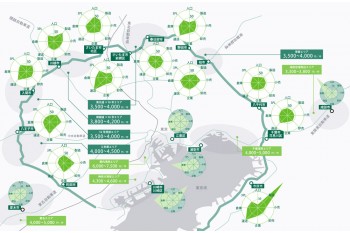

これまで、首都圏のLMTは、10年の時を経て全体では200万坪という規模になっています。そこで首都圏の物流施設を図Eのとおり、「東京ベイエリア」、「外環道エリア」、「国道16号エリア」、そして現在、活発に開発が進んでいる「圏央道エリア」の主要4エリアに分けて、その動向を見てみましょう。

2003年~2009年の間、LMT開発は当初、湾岸地域に集積しており、東京湾を取り巻く全域で供給があり、さらに、環状道路である国道16号線に沿って点在していました。それが、 2010年~2014年にかけては、圏央道開通に合わせて、その周辺に新たな物流施設が増えていきました。つまり、2009年までと比べると開発地域は外側に拡大していったのです。

そして2015年以降の今後2年間における開発立地は、国道16号エリアの外縁をたどるように圏央道エリアの全域に広がる傾向にあります。大型物流センター開発という選択肢が、デベロッパーに認知されてきた証しと言えるでしょう。

これに伴い、ストック面積の割合では、2014年Q4では15%だった圏央道エリアが、2016年Q4には20%まで拡大することになる予定です。

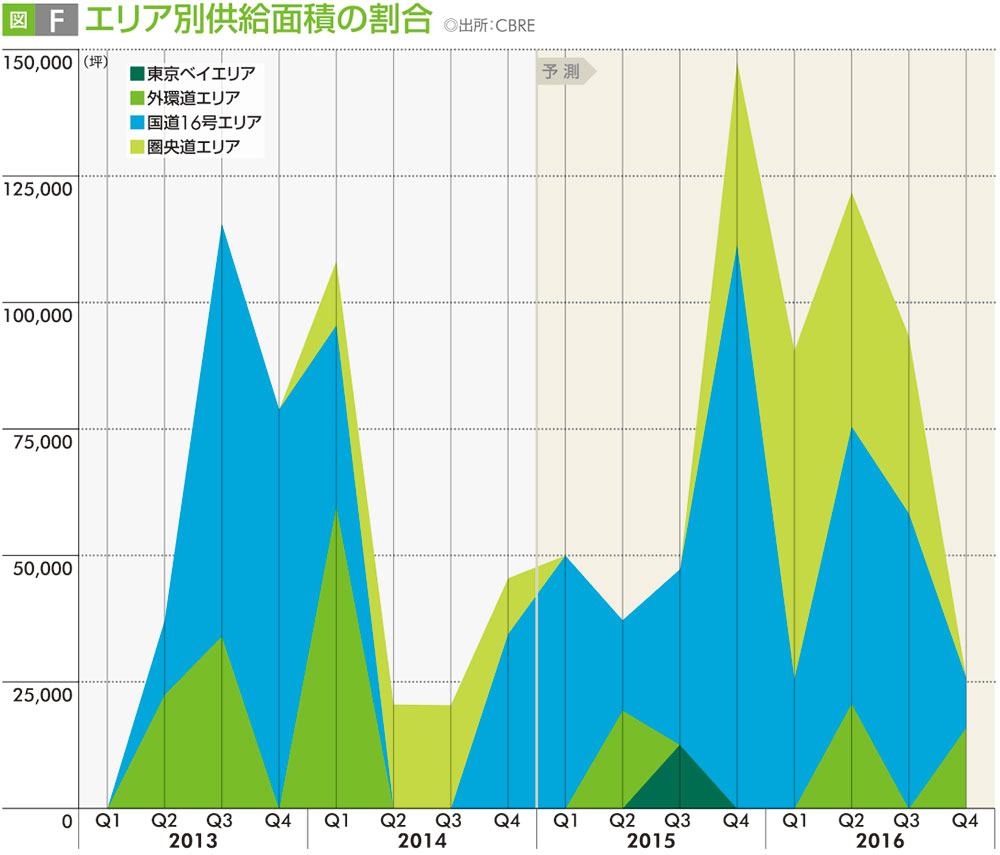

わかりやすく、エリア別の供給面積を4半期ごとに見ると、2年前は外環道と国道16号エリアで多く構成されていたものが、これから2年は国道16号と圏央道の2エリアに集中して構成されることになります(図F)。これによると、圏央道エリアでは今後2年間で、過去2年間の3倍近い供給量になることが見て取れます。

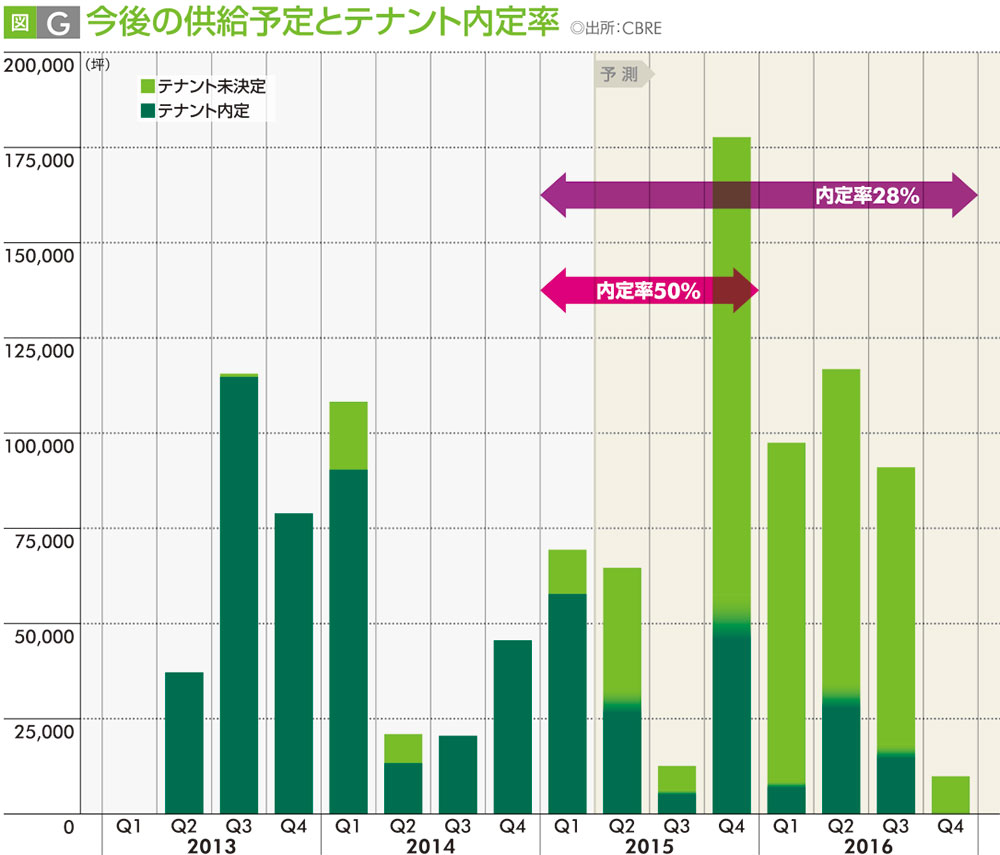

先にも述べたとおり、2015年には32万坪、2016年には35万坪の大量供給が予定されており、これが本当に埋まるかという疑問が沸くのは当然でしょう。しかし、図Gをご覧ください。これは、今後の供給予定とテナントの内定率を4半期ごとに表した図ですが、当社の調査によると2015年竣工予定の物件のテナント内定率は、現時点ですでに50%を超えています。また、2年後の2016年までに完成する物件を含めても、すでに内定率が28%に達しているという驚くべき調査結果が出ているのです。去年の段階での調査では、この半分弱位しか決まっていない状態だったにもかかわらず、1年でこれだけの需要がついてきていることが確認できています。今後、時間の経過とともに、内定率が上昇することは想像に難くないところでしょう。