約20年前に首都圏で初めてLMTが竣工して以来、その市場は急速に拡大してきた。新規供給の流れはさらに加速しており、今年は全国的に過去最大級の供給が予想されている。ここでは、最新データをもとに首都圏LMTマーケットを解説する。

昨年を大幅に上回る、過去最大の新規供給

2003年に首都圏で初めてLMTが供給されて以来、20年間でその市場は急激に拡大し、その傾向は続いている。2022年の新規供給は約68.1万坪と過去最大となったが、2023年はそれを3割以上上回る約90万坪の大量供給が見込まれる。需要は底堅いものの、供給の伸びに追いついていないことから、CBREでは2023年Q4の空室率は8.8%、2024年Q4は8.1%と予想する。

幅広いテナント需要を背景に、

今期、新規需要は過去最大を記録

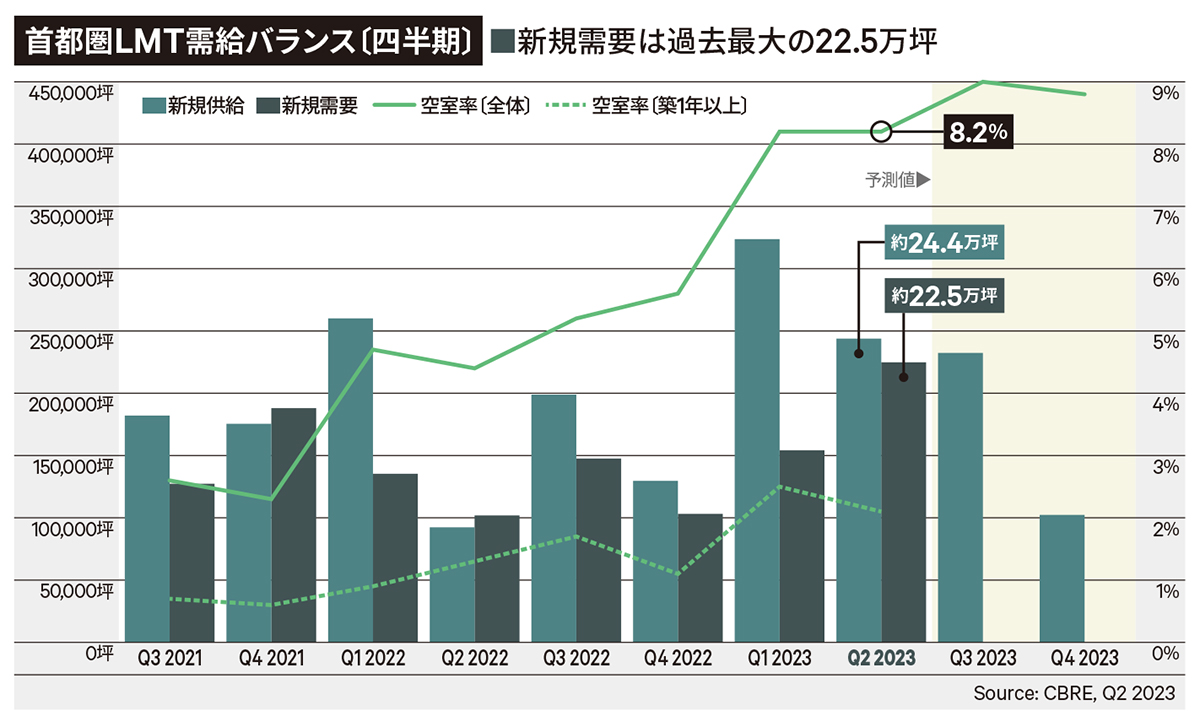

今期(Q2)のLMTの空室率は8.2%で、前期から横ばいとなった。今期の新規供給は24.4万坪と、過去2年間の四半期平均約20万坪を上回る規模で、新規需要がこれまでの過去最大だった2019年Q3(21.1万坪)を上回る約22.5万坪を記録。

今期の旺盛な新規需要には、多様なテナントニーズが含まれる。物流会社の需要は引き続き堅調で、館内で増床するケースが複数あった。取扱荷物は家具、建材、機械、電子部品、家電、飲料、印刷物、アパレル、EC関連など幅広いが、新規顧客を獲得するための拠点を新設するケースもみられた。その他小売りや卸売り企業、食品や日用品といった消費財メーカー、サービス系のテナントの需要も確認された。

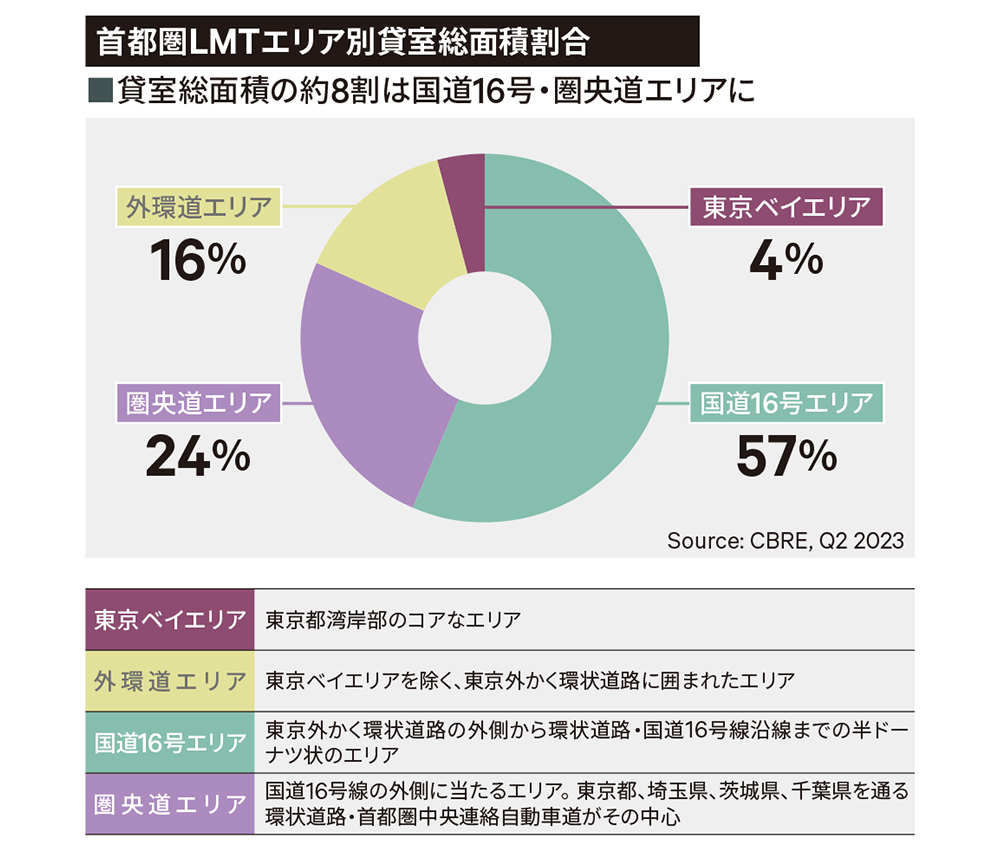

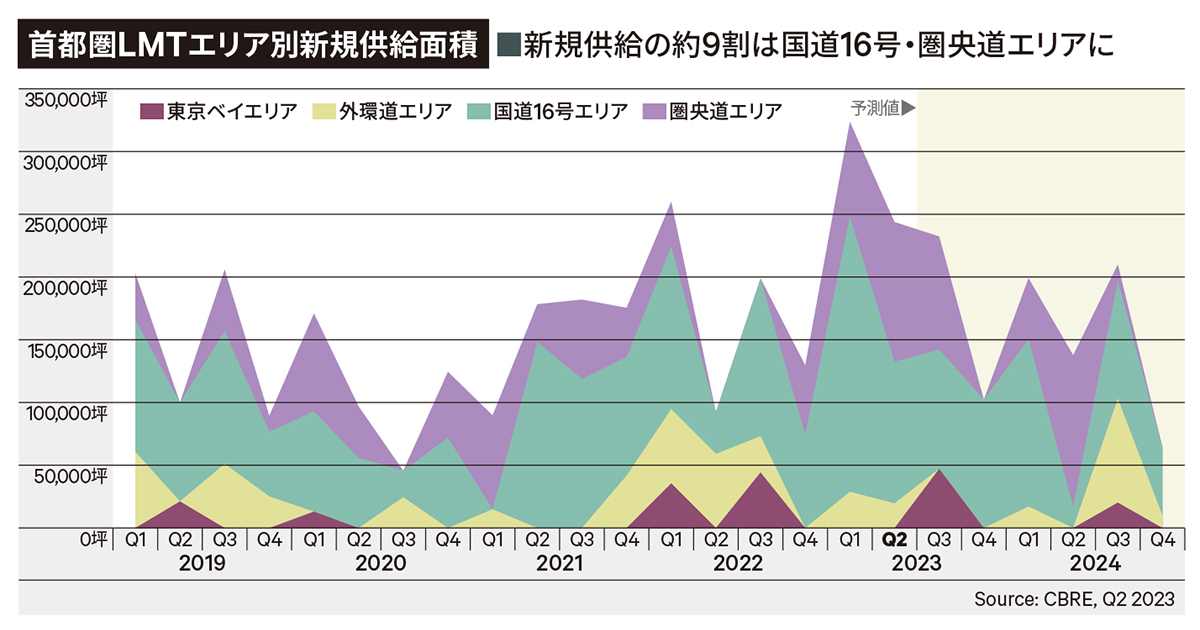

新規供給は国道16号・圏央道エリアに約9割が集中

2023年は新規供給が国道16号エリア(首都圏全体の59%)と圏央道エリア(同31%)に集中し、東京ベイエリア、外環道エリアの新規供給は割合として少ない。

Q2の首都圏の実質賃料は4,510円/坪と対前期比0.7%下落。これはQ2の竣工物件が概ね賃料の低いエリアの立地だったことが影響。

東京ベイエリア

2023年Q2の空室率は4.7%とQ1から横ばい。新たな竣工物件はなかった。東京ベイエリアでは、1物件を除く既存物件は満床となっており、Q3に竣工予定の物件もリーシングが進捗している。空室率は、Q3に一時的に上昇するが、その後は緩やかに低下すると予想される。物件の希少性もあり、賃料の上昇傾向は続いている。

外環道エリア

2023年Q2の空室率は2.6%で、Q1から2.1ポイント上昇。空室のある既存物件1棟では一部区画でテナントが決まったが、新規1棟が大きく空室を残して竣工したことが影響。

埼玉方面では、退去予定のテナントが複数あり、今後のリーシングの進捗によっては空室率が一時的に上昇する可能性があるものの、概ね低位で推移すると予想される。

国道16号エリア

2023年Q2の空室率は8.1%で、Q1から2.0ポイント低下。新規供給は11.3万坪と、過去最大のQ1の約半分であった一方、新規需要は過去最大の16.6万坪。新規5物件のうち4物件は満床竣工し、既存築浅物件の空室消化も進んだ。

2024年Q1までは、新規供給が毎四半期10万坪前後で推移するため、空室率は8%台で高止まりするが、その後は供給が減り、緩やかに低下すると予想される。

圏央道エリア

2023年Q2の空室率は13.7%で、Q1から3.0ポイント上昇。2022年Q3から1年で約10ポイント上昇。新規供給は5棟でいずれも空室を残して竣工した。

2023年Q3も約9万坪と新規供給は多くなる見込み。圏央道外側の茨城や埼玉方面ではテナントの引き合いが少ない状況が続いているため、空室率は2023年中に15%を超えて高止まりすると予想される。

首都圏LMT調査概要

| 対象 | ■延床面積10,000坪以上 ■原則として、開発当時において複数テナント利用を前提として企画・設計された施設 |

|---|---|

| エリア | ■東京都、千葉県、埼玉県、神奈川県を中心とする地域(255棟) |

| 空室率 | ■Q1:3月末、Q2:6月末、Q3:9月末、Q4:12月末時点集計 ■空室は集計時点で即入居可能であるものを対象(新築施設は竣工済みのものが対象) |

| 実質賃料指数 | ■国道16号エリアの2014年Q4時点の値を4,000円/坪として各エリアの賃料を指数化 ■新規契約する場合、調査時点で成約すると想定される賃料(共益費含む) ■契約期間、フリーレント期間を考慮した実質的な月額賃料 |