東京近郊の架空立地で1万坪の物流センター、 20年間のコストシミュレーション&使用開始時と20年後のバランスシート比較。

物流が企業の競争力を左右する現代、その拠点戦略は極めて重要な経営課題だ。かつては「土地と建物を購入し自社センターを開発、長期保有するのが有利」という単純な経済合理性が成り立ったが、建築費がかつての2倍近くになろうかという今、その常識は覆されつつある。本稿では現在の賃貸・売買市場を前提とした4つのケースの20年間をシミュレーションし、各構築手法の特性を探っていく。その結果は、各企業の財務状況・事業戦略における最適解を見いだす有効な判断材料となるだろう。なお、シミュレーションの前提となる建築費70万円/坪は、建物本体工事費のほか、設計監理や外構工事、各種税金などを含む、総事業費に近い指標として捉えてほしい。

資産形成か、初期投資抑制か、見過ごせない固定資産税の差も?「自社開発」の効果を再点検

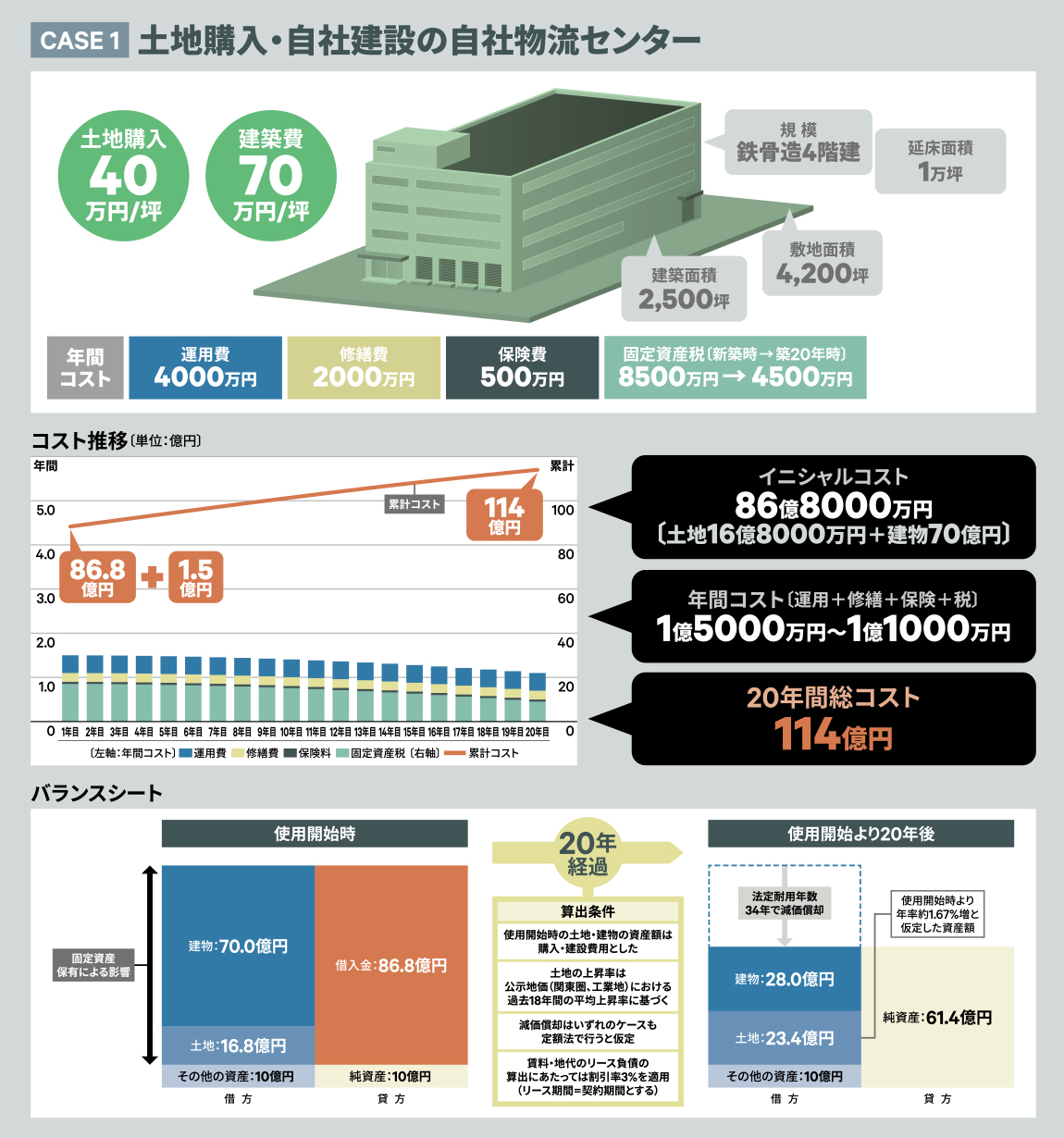

最も伝統的な「CASE 1:土地購入・自社建設」は、全選択肢の中で突出して巨額の初期投資を要する。これは多くの企業、特に成長過程にある企業にとって大きな財務的ハードルとなるのは言うまでもなく、他事業への投資機会を逸する可能性もはらんでいる。しかし、20年後には土地・建物という、担保価値を持つ確かな事業用資産が残る点は、バランスシートへの影響を抜きにすれば著しいメリットと言える。土地の価値が維持されれば、純資産は大幅に増加し、企業の信用力や財務基盤を盤石にするだろう。また、オペレーション面では、自社仕様で設計できるメリットが最大限に活かされる。例えば、特殊なマテハン機器の導入や温度管理、自社の製品フローに合致した動線設計が可能となり、日々の作業効率向上を通じて人件費などのランニングコストを削減する効果が期待できる。一方で、この手法は事業戦略を見直す際の柔軟性とトレードオフとなる。一度投資を決定すれば、その莫大な資本は長期間にわたり固定化。市場環境の変化で拠点の統廃合が必要になった際、特殊仕様の建物は売却が困難な場合も多く、買い手が見つからなければ「負の資産」と化すリスクもある。

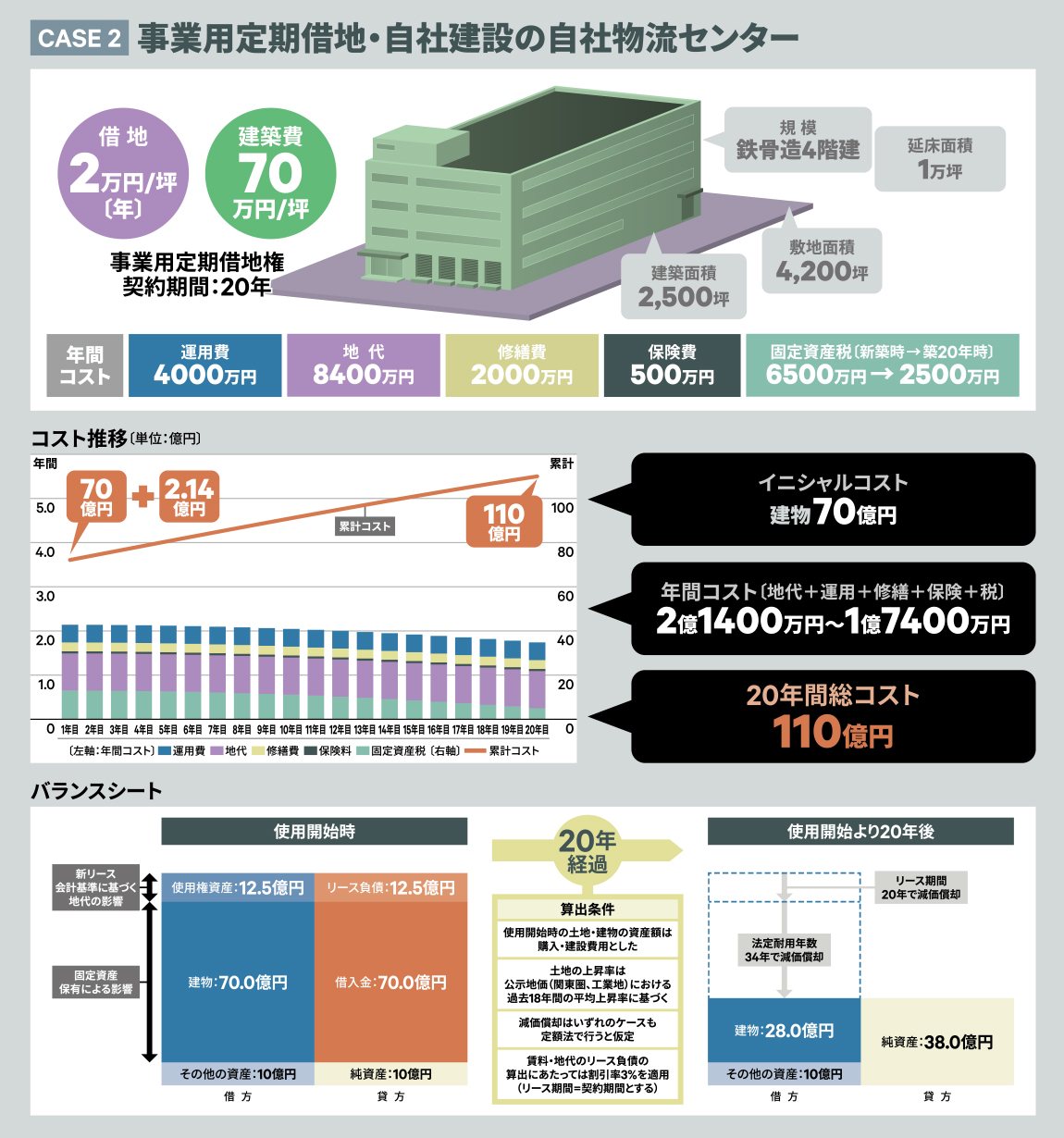

一方、「CASE 2:事業用定期借地・自社建設」は、土地を借りることで初期投資を建設費のみに大きく抑制できる。これにより、財務的な柔軟性が格段に向上し、浮いた資金を成長分野へ機動的に投資する戦略が可能。総コストの検証により、本シミュレーションのようにCASE 1を下回る傾向があれば、経済合理性も見いだしやすい。また、この手法の最大の特長であり、CASE 1との決定的な違いは、固定資産税の扱いにこそある。CASE 1では価値が減少しない土地の税負担が将来にわたって継続するのに対し、CASE 2では建物が減価償却されるにつれて課税標準額が着実に減少し、年々の税負担もそれに連動して軽くなっていく。これは、ランニングコストのリスクを抑える上で重要な要素だ。ただし、契約期間満了時には建物を解体し、更地で返還する義務を負う。この解体費用は将来発生する明確なコストであり、事業計画に織り込んでおく必要がある。また、土地所有権を持たないため、地価上昇による資産価値の増加という恩恵は受けられない。CASE 2は、初期投資と資産形成、そしてランニングコストという複数の要素をバランスさせた、いわば「ハイブリッド戦略」と位置づけられるだろう。

「アセットライト」は幻想か、新リース会計が変える賃借の価値

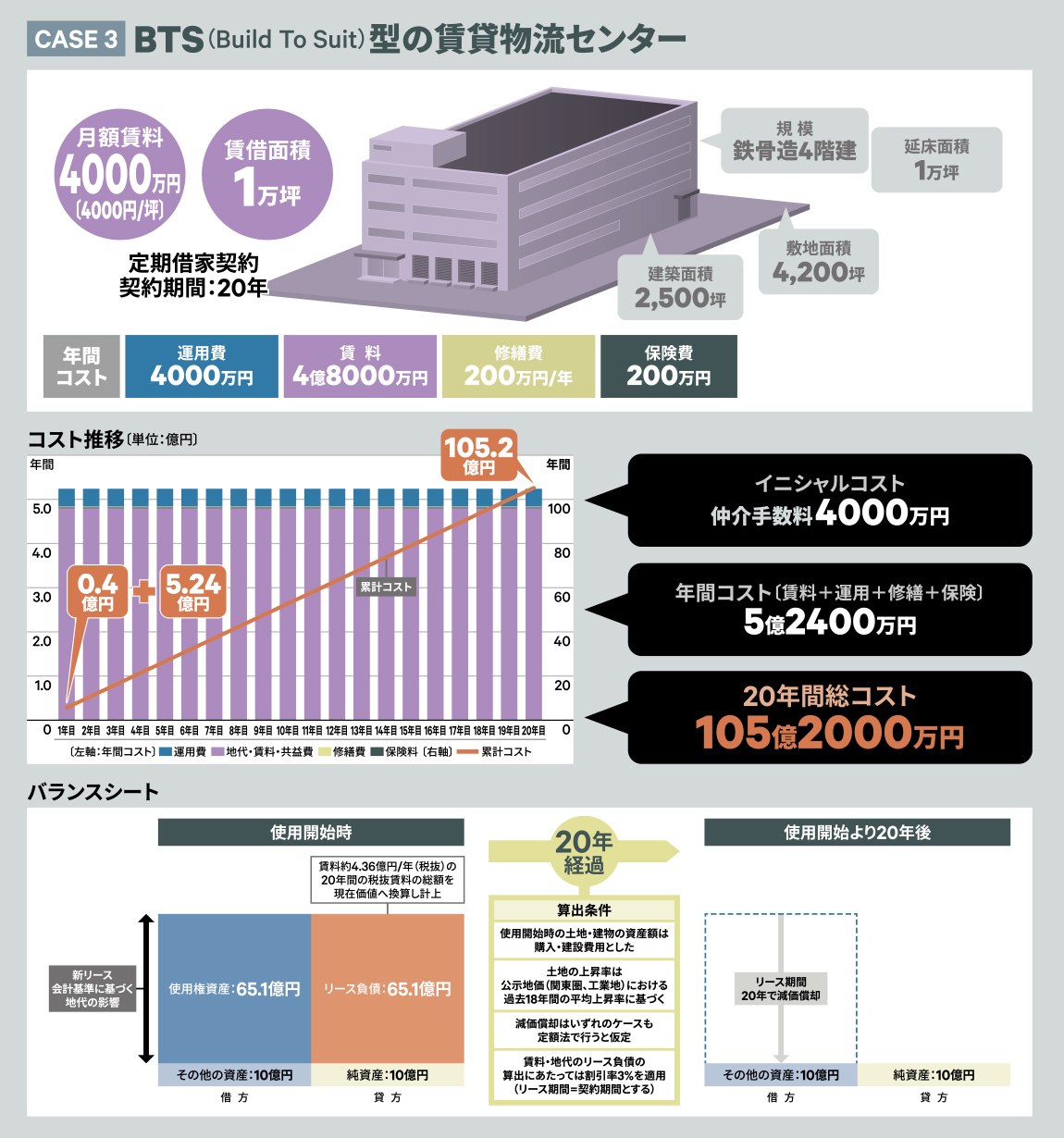

不動産を「所有しない」戦略の代表格が「CASE 3:BTS型の賃借」である。この手法の検討で不可欠なのが、2027年度施行予定の新リース会計基準の影響だ。かつて賃借は、負債をバランスシートに計上しないオフバランス取引として扱われ、財務指標をスリムに見せる「アセットライト戦略」の要だった。しかし、新基準はこの慣行を過去のものにしようとしている。具体的には、新会計基準に準じる場合、企業は将来支払うべき賃料総額を現在価値に割り引いた金額について、リース負債としてバランスシートの負債の部に計上しなければならなくなるのだ。本シミュレーションが示すように、この負債規模は自社建設時の借入金と大差ない水準に達することもある。実質的に多額の有利子負債を抱えるのと同等の財務インパクトを持つことを意味し、自己資本比率などの財務指標を悪化させる。これを直視した上で、初期の巨額な現金支出を回避し、かつ自社仕様の施設で効率的な運営ができるというメリットをどう評価するかが、この手法を検討する上での鍵となる。

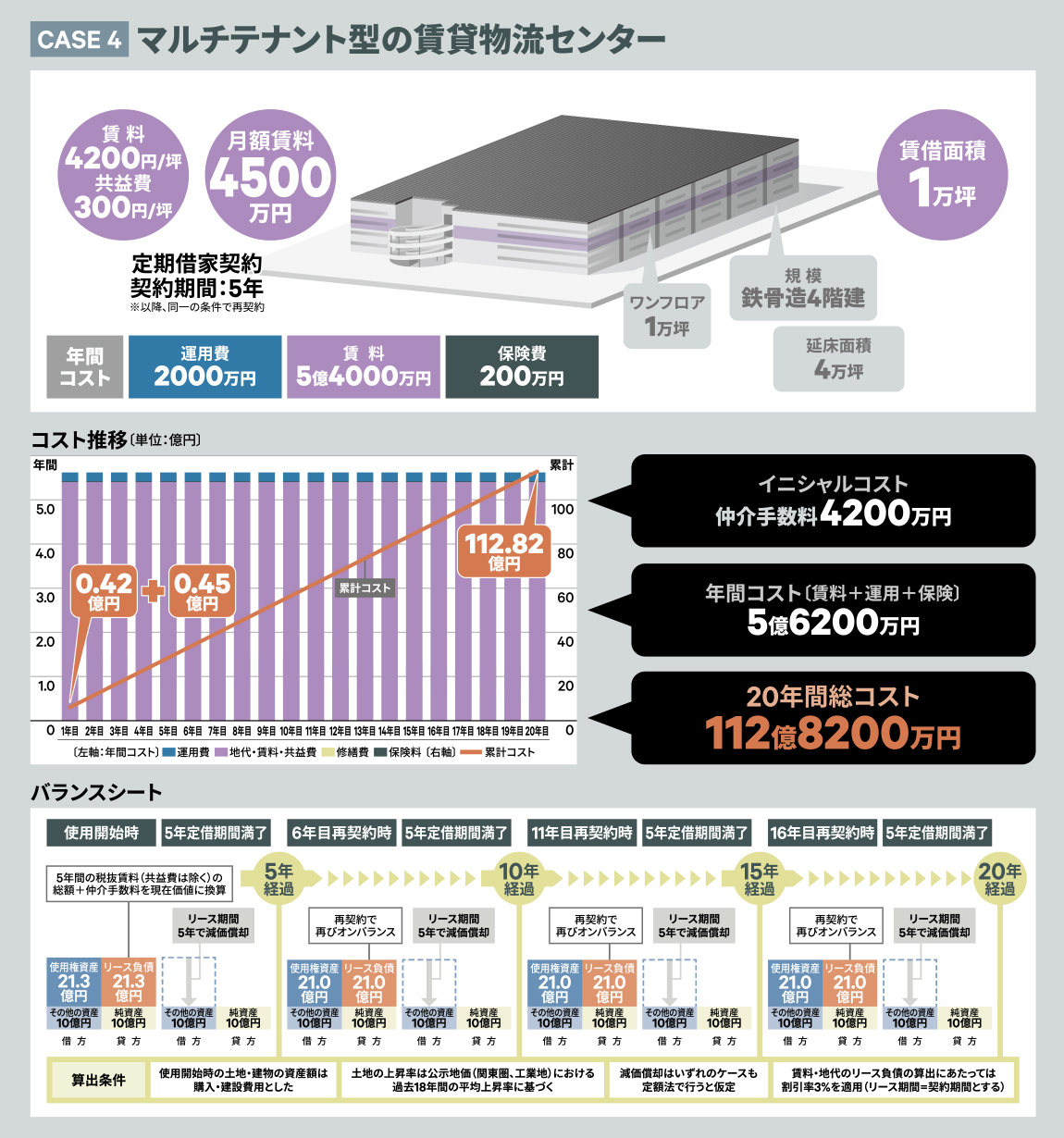

もう1つの賃借手法である「CASE 4:マルチテナント型の賃借」は、汎用施設を一定期間ごとの定期借家契約で運用する。最大の利点は事業環境・市場変化に迅速に対応し、必要であれば撤退や移転を容易に行える柔軟性にあるが、本シミュレーションは他のケースとの比較の都合上、同一施設を20年間と長期的に使用している点を、まず前置きしておきたい。さて、同ケースではいくつかの懸念も念頭に置かなければならない。第一に、総コストが全選択肢の中で最も割高にならないかどうか。本企画の試算は単純化のために賃料据え置きで計算しているものの、本来であればインフレ状況下にある昨今、再契約時における賃料上昇の可能性は高くなっている。物流需要が高いエリアにおいては、契約の節目に従前の5%程度の値上げを打診される例も珍しくない。さらに、消費者物価指数(CPI)に連動して賃料を機械的に増減させる「CPI連動条項」を、契約に盛り込む例も増えてきている。現在の建築費や維持修繕費等の高騰は、建設資材価格の上昇に加え、建設業従事者の減少や高齢化など構造的な要因も深く関わっており、今後もインフレトレンドは継続していく可能性が極めて高いだろう。次に、オペレーション上の制約も挙げられる。汎用的な設計は、自社の業務フローに完全には適合せず、非効率な作業動線や保管スペースの無駄などを甘受せざるを得ない場面も出てくる。これも見えないコストとして人件費などに跳ね返ってくる。そして、最後にCASE 3と同様に、新リース会計の影響。たとえ5年契約であっても、その期間のリース負債は計上され、バランスシートに影響を与える。とは言え、マルチテナント型物流施設市場の拡大はいまさら説明するまでもない。現代の物流構築に不可欠な「スピード感」や、的確な立地選定による「効率性」、そして事業の「身軽さ」を兼ね備えた選択肢と本稿では位置づけたい。激変する経済環境により物流業務全般の不確実性が高まるなか、その重要性は今後さらに増すと思われる。

建築費高騰という現実、賃借もバランスシートに載る時代、2つの変化が常識を覆す

これら4つのケースを概観してみると、まずは所有か賃貸かの比較にあたって、「土地・建物の保有はトータルコストに優れる」「ただしバランスシートへの影響が懸念」といった従来のコンセンサスは、あまり意味をなさなくなった点を改めて思い知らされる。シミュレーションが示す通り、現在の建築費水準では所有戦略の総コストは賃貸戦略のそれと遜色ないレベルにまで上昇。同時に、新リース会計基準は賃借時のバランスシートに、所有戦略と見紛うほどのインパクトを与えるようになった。判断の軸足は、キャッシュフローと事業計画との兼ね合い、投資対効果、事業用資産としての将来の有用性などをどう天秤にかけるかという、バランスシート上の表面的な財務戦略を抜きにした、極めて本質的な点に移ったと言える。例えば、盤石な財務基盤を背景に、長期的な資産形成と信用力の維持を最優先する企業であれば、初期のキャッシュアウトが大きくとも、最終的に価値ある実物資産が残るCASE 1を選択するだろう。逆に、荷主の動向やニーズに左右されスピード感をもった拠点展開が必要な3PL事業者や、資本効率を最大化し手元資金を研究開発やマーケティングといったコア事業への投資を重視する成長企業にとって は、CASE 4がより合理的な判断となる。

ノウハウ蓄積か、3PL活用か、インフレヘッジ目的での自社建設という判断軸も

さらに、物流オペレーションのあり方という事業戦略上の視点も欠かせない。自社で建設・運営するCASE 1、2は、日々の改善活動を通じて社内にオペレーションノウハウが蓄積される。これが独自の強みとなり、他社には真似のできない高度な物流サービスへと昇華する可能性がある。一方、物流業務の専門性は年々高まっており、WMS(倉庫管理システム)や自動化技術への投資、専門人材の育成など、変化の激しい環境で自社のみが第一線の知見を維持し続けるのは容易ではない。賃借であるCASE 3、4を選択し、運営を専門の3PL事業者に委託すれば、彼らが持つ高度なテクノロジーやスケールメリットを享受し、高品質なサービスレベルを確保しつつ、自社はコア事業に集中できる。また、先に記したように、3PL事業者自体も、CASE 4による拠点展開を通じて荷主ニーズの獲得に努めている。

このような経営資源の選択と集中という観点は極めて合理的な判断だ。加えてインフレ、特に顕著な建築費の高騰は、この意思決定を一層複雑なものにする。現在のコスト水準での自社建設は、将来のさらなる建築費上昇リスクを回避する側面を持つ。近年、一般的な事業会社が自前の物流施設を開発する事例が数多く見られているが、その背景には物流の安定化やECの拡大のほかに、このような「インフレヘッジ」もあることは想像に難くない。マクロ経済的な視点は、これまで以上に重要となるだろう。

ちなみに、建築費がかつての坪40万円水準だったと仮定すると、CASE 1とCASE 2の総 コストは賃借に比べて圧倒的な優位性を持つ。建築費という1つの変数が、各手法の優劣をいかに劇的に変えるか、このことからも前提条件を精査する重要性がわかる。

安定と成長のトレードオフ、初期コスト低減と効率化のジレンマ、解き明かす鍵は自社理解にある

最後に、どの拠点戦略が最適か判断する上で、自社の経営状況・方針に対する「解像度」の重要性に触れたい。例えば、強固な財務体質を持つ製造業者が、安定的な事業基盤として、物流施設を長期運用したいと考える。この場合、多額の初期投資と引き換えに、企業の信用力を体現するほどの有形資産を手にする意義は大きい。しかし他方、さらなる成長を図るため、新規ビジネスへの投資にも資金を振り向けたい。読者の皆様の会社がこの立場なら、どのケースが向いていると判断するだろうか。一方、急成長を続けるEC企業は、事業の拡大スピードを維持するため、資本を広告やシステム投資に集中したいと考える会社が多いはずだ。しかし、複雑なオペレーションを効率化する自社仕様の施設も不可欠である。この「初期投資の抑制」と「オペレーションの最適化」という二律背反の課題を、どのケースならば解決できると考えるだろうか。また、アパレルや季節商品のように需要変動が激しい業態、あるいは新規事業のテスト段階にある企業なら、契約の柔軟性を最優先し、事業リスクを最小化する選択が求められる。そのための最適な手法はどれなのか。

これらの問いに、限られた条件だけで明確な答えを出すのは決して容易ではない。財務、会計、不動産市況、そして自社の事業運営という、高度な専門領域であるそれぞれの分野を横断し、客観的に評価・分析する必要があるからだ。しかし、この複雑な意思決定の先に、企業の数十年先の未来がかかっていることを思えば、その検討プロセスに相当の社内人員やアウトソースのコストをかけたとしても、無駄に終わることはないはずだ。