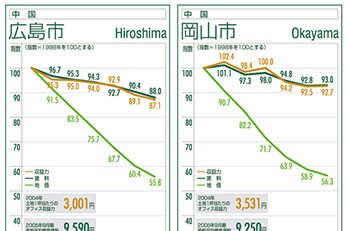

2005年、J-REIT市場は創設5年目を迎えた。各種不動産ファンドの動きも活発で、全国的に不動産投資マーケットが拡大する中、今や各エリアの賃料水準や空室率の数値を単純に比較するだけでなく、総合的に判断して、エリアのオフィス街としての収益性を見る目が求められている。今回は、各都市の稼働床面積と調査エリアの面積、平均募集賃料から、土地1坪当たりのオフィス収益力を算出し、1998年から2004年までの全国42都市における推移を示した。賃料水準や空室率の変動などとの関連を把握するとともに、直近では下げ止まりや上昇する地点が現れはじめた地価水準の動向も併記してみた。

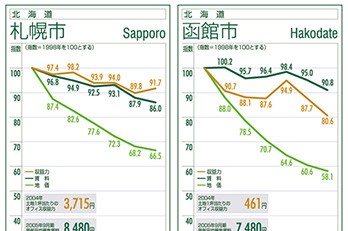

北海道

札幌市は、賃料よりも収益力が毎年若干上回って推移してきた都市である。これは6年間の賃料下落を、貸室面積増加によるオフィス街の成長度が補ってきたものである。収益力は98年以降03年まで、下降と上昇を緩やかに繰り返す。04年の収益力は、空室率が03年の11.8%から2.2ポイント減の9.6%まで低下した影響を受け、例年よりも明確な上昇傾向にある。04年は地価の下降も若干下げ止まりの様相。

函館市は、札幌市とは異なり、賃料下落に収益力が連動して低下。総貸室面積は6年間10,418坪と変化がなく、オフィス街として成長要素となるものがなかった。函館市はもともと空室率が高く、98年にすでに23.2%という数値を示しており、全国的に見ても市況の厳しさが顕著な都市である。99年に30%台に乗せて以降、02年、一時大きく需要が回復し収益力も上向きになったものの、6年間では約20ポイントもの低下となっている。平均募集賃料は、98年の8,570円/坪から04年には7,780円/坪まで下落した。

旭川市の総貸室面積は、函館市と同様に6年間増加が全く見られなかった。加えて、空室率が98年の8.9%から04年17.6%に至るまでほぼ連続して上昇というマイナス要素が重なったため、収益力は賃料下落の推移を下回って低下を続けている。

東北

仙台市は、東京や福岡市と同様に、賃料よりも収益力の水準が上回り、かつその差が年々拡大傾向にある都市である。これは、賃料下落を補うように、稼働床面積が年々増加したことによるもので、オフィス街としての成長の持続を示している。仙台市の過去6年間を見ると、賃料が14.6ポイント低下したのに対し、収益力は6.5は概ね上昇傾向にあったが、03~04年は久々の低下となり、その傾向は05年に入っても続いている。今後の収益力に与える影響が注目される。

青森市は、賃料より収益力のグラフが下に位置する。02~03年は急降下して8.2ポイント減となったが、03~04年は0.5ポイントとわずかではあるが、上昇に転じた。これは賃料上昇や空室率低下によるものではなく、若干の総貸室面積増が影響したものだ。

盛岡市は、賃料よりも収益力が上回って推移。04年の収益力上昇は、空室率が03年の16.8%から13.6%にまで低下したことによる。