変化するグローバルの製造業分布と、それに伴うサプライチェーン&物流の進化

CBREグローバルリサーチ インダ ストリアル&ロジスティクスチームがまとめた、世界の製造業の未来像 と、それに伴うサプライチェーンの変化や物流分野に与える影響につい てのレポートを和訳・要約してお届けする。

レポートの原文には、下記HPからアクセスしていただきたい。

はじめに

2017年、12.8兆ドルに相当する工業製品がアジア、アメリカ、ヨーロッパを流通し、2025年までには総額14.8兆ドルに達すると見込まれている。その額は、世界全体のGDP (国内総生産)の15%に相当する。また、世界の貿易の78%は工業製品によるもので、これは新興国※市場においては、さらに高い割合となっている。

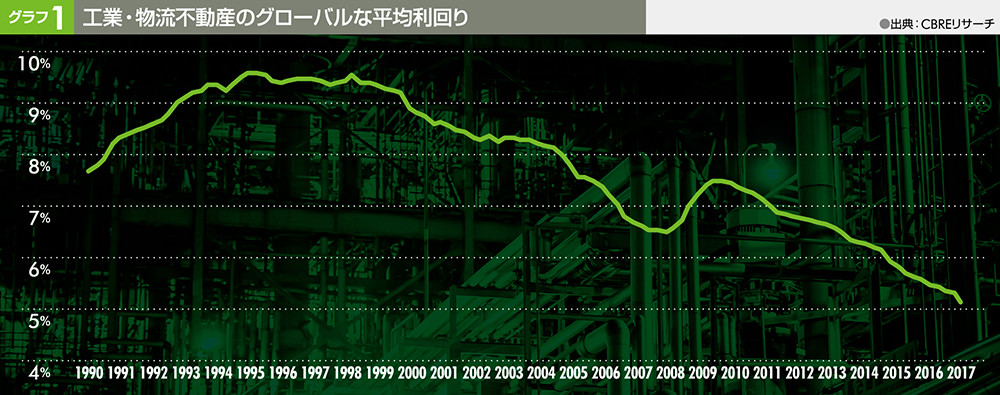

製品のみならず、工業や物流分野の不動産に対する需要も、2008年の世界的金融危機以降増え続けている。工業・物流不動産の世界的平均利回りは2004年の8%から5.3%に低下〔グラフ1〕。こうした傾向は世界的な e-コマース取引の増加に起因しているが、同時に、世界の製造の中心地及び、製品を新たに流通させるためのインフラ投資先として、アジアパシフィック地域の存在が高まってきたことを反映したものでもある。

製造業は世界全体で約5億5000万人の雇用を担っており、グローバル経済にとって極めて重要なセグメントである。先進諸国においても、製造業のGDP比率はドイツの23%からイギリスの10%までの範囲にあり、アメリカは12%である。また、これらの数値には、法律サービス、会計サービス、デザイン事業、マーケティング事業を手掛ける製造業は含まれておらず、間接効果を含めると、アメリカにおいて製造業はGDPの35%に相当するという試算もある。新興国では、製造業の成長が大幅な生活水準の改善を推し進めてきた。特に中国においては、「世界の工場」への成長過程から、1人当たりのGDPが過去20年間に1,000%以上も成長している。

しかしながら、今、世界の製造業は、大きな変革期を迎えている。

トランプ大統領の選挙運動の中心的役割を果たしたのは、米国からメキシコ、中国などに雇用が奪われているという自国製造業へのアピールであり、さらにトランプ政権は、北米自由貿易協定(NAFTA)や世界貿易機関(WTO)などの世界貿易を統治する機関や貿易に関する合意文書は、アメリカにとって不公平であり、変えるべきだと主張している。また中国では、労働力の賃金上昇から低付加価値製品が世界市場での競争力を失い、より洗練された高付加価値製品を生産するようになってきている。ヨーロッパでは、ブレグジット(EU離脱)により、自動車や航空機製造などで確立された製造サプライチェーンが分断される可能性が出てきている。

世界の製造業と国際間の貿易は、各国の政治・政策論争の中心に押し出されており、結果として起こる可能性のある変化は、企業及び投資家の双方にとって、極めて重要であることは言うまでもない。

当レポートでは、以下の点を明らかにする。

1・製造業は今後10年間で、どれくらい成長するのか?

2・トランプ大統領が主張する貿易協定の再交渉は、世界の貿易のあり方を劇的に変えるか?

・潜在的な危険性を秘める貿易戦争が起こった場合、マイナス面はどのようなものか?

3・グローバルな製造業分布において、いまだ未開拓な国はどこか?

・低価格製品の製造市場を手にするのはどの国か?

4・アメリカなど先進国における製造業に未来はあるか?

5・工業、物流不動産への需要は、今後依然として強いと自信をもって言えるか?

※当レポートでは、西ヨーロッパ諸国、アメリカ、カナダ、日本、オーストラリア、ニュージーランドを先進国と定める。新興国とは、その他のすべての国を含むものとする。