- 中部圏ではこれまで、LMT (Large Multi-Tenant Properties, 大型マルチテナント型物流施設)の開発が進まず、2016年Q3時点の空室率は0%と逼迫した状態である。

- 愛知県の製造業出荷額は全国1位、人口も引き続き増加。今後も工業系、消費財系の両面で物流需要が見込まれる。

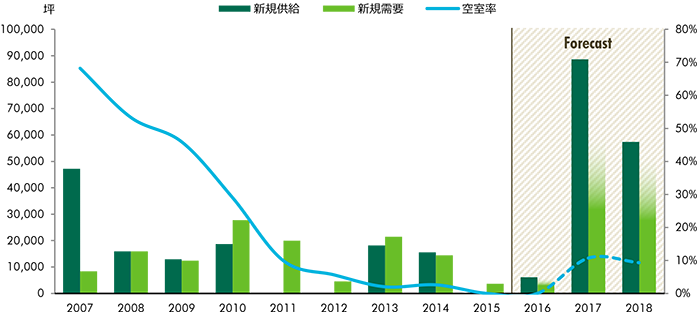

- 今後2年間で15万坪の新規供給予定。これは、2016年Q3時点のストック面積と同等のボリュームであるものの、潜在需要からみて物流施設の過剰感はない。

- 空室率は、供給が集中する2017年Q2に15%程度にまで上昇すると予想。しかしその後は2018年にかけて総じて低下傾向が続き、2018年Q4時点には9%前後で落ち着く見込み。

- 実質賃料は2014年後半から上昇ペースが加速。2016年Q3時点では3,410円/坪でボトムから17%上昇。今後も緩やかながら上昇は続くと予想。

中部圏で、本格的な大型マルチテナント型物流施設(LMT=Large Multi-Tenant Properties)が登場したのは2007年である。この年、「プロロジスパークセントレア」、「プロ ロジスパーク春日井」という、いずれもダブルランプウェイを装備したLMTが竣工した。首都圏でのLMTの拡大基調が背景にあったものの、中部圏ではいずれの施設も空室在庫を抱 えての竣工となった。そのため2007年時点の空室率は約70%となり、2010年Q4まで30%を下回ることはなかった(Figure1)。

Figure 1 : 需給バランス

出所 : CBRE、2016年12月

中部圏LMTが、その初期段階においてテナントを引き付けられなかった理由は二つあると考えられる。一つは、リーマンショックの影響で企業の拡大意欲が冷え込んだこと。そ してもう一つは、先進的な大型施設を使うというスタイルが中部圏の物流会社に馴染んでいなかったことが挙げられる。その後毎年一定量の需要は創出され、空室率は少しずつ下 がっていった。ただし、供給も年間0~2棟と少なかったため、2016年に至るまでLMTの賃貸マーケットは形成されてこなかった。

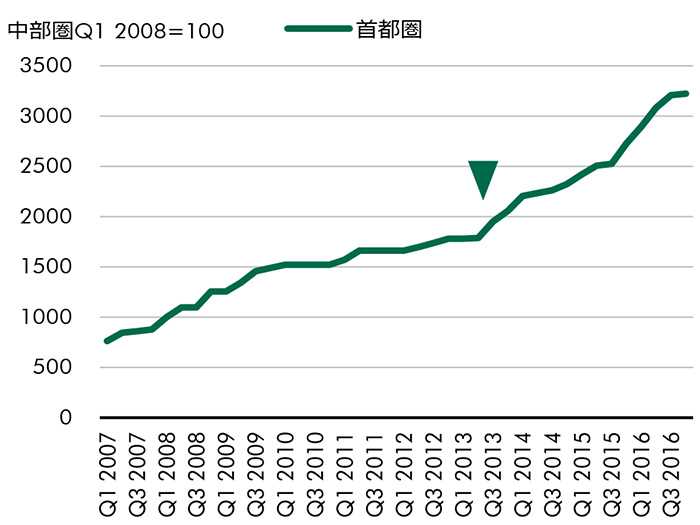

首都圏では、東日本大震災のあった2011年を起点に、デベロッパーの開発姿勢が積極化していった。その背景には、以下のような需要が表面化してきたことが挙げられる。ま ず、震災をきっかけに、物流施設にも安全性やBCP対応が求められるようになった。そして、物流の効率化を目的とする拠点集約ニーズや、e-コマースの進展により配送センター に対するニーズが高まったこともある。さらに、供給の増加そのものが賃貸型へのシフトを促進したとも言える。即ち、LMTの先進的な機能のみならず、自社開発やBTS型に比べて 稼働までの期間が短く、初期投資額が小さいことも認知されるようになり、賃貸を選択する傾向が強まっていったのである。このようなLMTの需要は近畿圏にも波及し、首都圏は 2013年、近畿圏では2014年を転機として、LMTストック面積は大きく伸長した(Figure 2, 3)。

Figure 2 : LMTストック面積指数(首都圏)

出所 : CBRE、2016年12月

Figure 3 : LMTストック面積指数(近畿圏中部圏)

出所 : 国土交通省、CBRE、2016年12月

このような賃貸需要の変化は中部圏でも徐々にみられるようになり、2014年Q4以降は空室率は0~2.6%ときわめて低い水準で推移した。2016年Q3時点でも空室率は0%で、LMT のみならず全ての賃貸倉庫を見渡しても2,000坪以上の空室を抱える施設はわずか数棟という逼迫した状態にある。そのような中、2017年から2018年の2年間で15万坪もの新規供給 物件が予定されている。これは、2016年Q3時点のストック面積のほぼ同等のボリュームである。しかし、これまで大型物件が十分に供給されてこなかったため、現状のマーケット 規模は依然として小さい。2016年Q3時点の中部圏における倉庫ストック全体に対するLMT比率はわずか1.3%で、首都圏4.6%、近畿圏2.4%と比べても一段と低い。このことに鑑み ると、今後2年間の供給量は決して多過ぎるとは言えない。

続きを見るには会員ログインが必要です

無料会員登録の5つの メリット

物件の新着・更新情報をメールで受け取れる

会員限定コンテンツがダウンロードできる

会員限定の記事が読める

最新記事をメールで受け取れる

ビジネス不動産情報誌「BZ空間」が届く

会員登録の前に、利用規約、個人情報保護方針、CBRE Property Search 会員規約をお読みいただき、同意の上でご登録ください。

不動産仲介業者様、不動産鑑定会社様のご登録はご遠慮いただいております。

※このサイトはreCAPTCHAとGoogleによって保護されており、Googleのプライバシーポリシーと利用規約が適用されます。

すでに登録済みの方