「BZ空間」編集部

1980年代には、我が世の春を謳歌していたものの、バブル経済の崩壊とともに90年代には急速に凋落していった我が国の半導体関連産業。その原因は、マーケットの変化、企業経営、そして国の政策と様々挙げられるが、このまま、この成長分野において存在感を失くすわけにはいかないだろう。「失われた30年」を取り戻すべく、経済産業省が打ち出した方策はいかなるものなのか。半導体市場を取り巻く状況と、これからを考えてみる。

社会生活のインフラとして

あらゆる分野に拡大するデバイス

本来、半導体とは,鉄や銅などの電気を通す導体と、ガラスやゴムのように電気を通さない絶縁体の中間的な性質を持つ物質を指す。具体的にはゲルマニウムやシリコンが代表格であり、この半導体を利用することで、電気の通る量である伝導率をコントロールしたり、変化させることができる。そして、これらを組み合わせることで様々な電気的制御を可能にしたのが半導体デバイス(半導体素子)である。我々がTVや新聞のニュースで目にする半導体とは、この半導体デバイスであることがほとんどだろう。

20世紀最大の発明と言われるトランジスタが、最初のデバイスとして米国ベル研究所によって開発されたのは1947年のことだった。小型でありながら信号の増幅やスイッチングできるトランジスタは、その登場により、従来の真空管に代わって瞬く間にエレクトロニクスの主役となった。その後、この微細なトランジスタの集合体であるIC(集積回路)へ、さらに集積度が向上したLSI(大規模集積回路)、超LSIへと進化していった。

そして用途に応じて、例えばPCに搭載されるCPUのように頭脳の役割として四則演算などをするマイクロプロセッサ、記憶素子として利用されるDRAMやフラッシュメモリなどの半導体メモリ、音声や動画などのアナログ信号をデジタル信号に変換するDSP、映像用半導体として光を電気信号に変換するCCDやCMOSなどのイメージセンサが開発されていった。マイクロプロセッサやマイコンなどをロジック、イメージセンサおよび家電用、産業用、車載用などをアナログ、記憶装置をメモリとして分類するが、この三つの機能を1チップに集積したシステムLSIも登場している。

こうした製品は、今日ではPCはもちろん、スマホなどの携帯通信機器、ロボットなどの産業機器、太陽光発電などのエネルギー分野、カーエレクトロニクスや自動運転を実現する車載ネットワーク、医療機器やヘルスケア、ゲーム機やAV機器、セキュリティ機器、ICカードやIC機器、スマート家電など、あらゆる分野に利用されており、今や半導体がなければ何も動かない状況の中に生きているのである。

「産業のコメ」から一気に奈落へ

日本における半導体産業の栄枯盛衰

この半導体は日本の戦後復興に大きく貢献したと言える。第二次世界大戦の終戦間もない時期に誕生したトランジスタは、本場である米国では軍需をメインにしていたのに対し、その性能に注目した日本の産業界は、トランジスタラジオに始まり、テレビやオーディオなどの分野に活用。積極的に輸出したことからその品質が評価され、Made in Japanの製品が世界中でもてはやされた。そのため半導体は「産業のコメ」と称され、半導体産業は日本にとって、欠かせないものとなっていった。

一例を挙げれば、1981年における64キロビットDRAMのシェアでは日本企業は合計で70%を占め、30%の米国を大きく上回っていた。その後も日本製半導体デバイスは急速にシェアを拡大し、86年の売上ランキングでは世界1位のNECをはじめ、2位が日立製作所、3位東芝、7位富士通、8位松下電器産業、9位三菱電機と、上位10社に6社が名を連ねていたのだ。

だが、その栄華は長くは続かなかった。凋落のきっかけとなったのが1986年に締結された日米半導体協定だとされている。日本製品による貿易不均衡是正を楯に、米国が日本に対し、日本市場の海外メーカーへの開放と、ダンピングの防止という2点を骨子とした協定への合意を、半ば強引に求めてきたのだ。1986年から1991年の第一次、1991年から1996年までの第二次の計10年にわたるこの協定の締結により、急速に競争力を低下させたと言われている。さらにバブル経済の崩壊による、いわゆる「失われた10年」と言われる経済の低迷期が追い打ちをかけたことで、日本の半導体産業は衰退していくことになる。

具体的な理由はいくつもある。例えば1990年代半ば、PCは世界的に急速に普及したが、その際にデバイスに求められたのは低価格であることだった。にもかかわらず市場ニーズを上回る高品質にこだわった日本企業は、コスト面で対応できなかったのだ。またかつての主力だったDRAMに偏った生産体制を取っていたことから、一つの半導体チップにシステム動作上で必要な機能すべてを実装する設計手法であるSoCに対応できなかったことなどがある。事実、現在において我が国は、世界第1位の半導体工場数を誇っているものの、その多くは老朽化、陳腐化しており、いわゆるレガシー工場が多数、存在している。

だが、こうした産業界の課題だけが理由ではない。国策としての取り組みに大きな違いがあったことも見逃せない事実だ。米国を例にとれば、半導体デバイスは当初から軍需品として、膨大な研究開発予算が国からもたらされてきた。さらに、先の日米半導体協定は、米国内の半導体産業を守るために他ならない。また90年代におけるPCの普及に伴うニューエコノミーと称されるIT産業に注力し、デファクトスタンダードを握ることになる。これにより、マイクロソフトやインテルはPC分野でのグローバルスタンダードとなったのだ。さらに2021年には、従来の研究開発投資に加え、半導体製造強化のために、日本円にして3兆8千億円の支援が行われた。

米国だけではない。欧州は域内での半導体製造について、地政学上の理由から、2030年までに世界シェアの20%を目指すことを掲げ、2021年には半導体を含むデジタル分野に、今後2~3年間に約18兆円を投資すると発表した。また中国は、中央政府が2014年から基金を設置し、半導体関連技術に計5兆円を超える大規模投資を実施したほか、地方政府で合計5兆円を超える半導体向けの基金があり、計10兆円規模の予算が投じられている。台湾では投資回帰を促す補助金等の優遇策を始動し、ハイテク分野を中心に、2019年に累計2兆7千億円の投資申請が受理された。

こうした海外各国の動きに対して我が国では、1976年に通産省の肝入りで民間企業7社が創設した超LSI技術研究組合に700億円の投資を行い、80年代の飛躍に貢献したものの、その後のいくつかの国家プロジェクトは、十分な成果が挙げられていないまま来ていた。

さらに今日では、米中の覇権争いやロシアのウクライナ侵攻といった地政学上のリスクがある。さらには新型コロナウイルスのパンデミックによってもたらされた、生産・物流の両面によるサプライチェーンリスクの高まりが巻き起こした世界的な半導体不足など、問題は山積している。

一方、国内半導体産業においてもわずかだが、特定分野においては世界市場で戦える企業が残っている。その一つがNAND型フラッシュメモリの分野だ。合計460億米ドルの市場規模のうち、トップシェアの36%を占めるサムスン電子に次ぐ、2位の19%を持つキオクシアだ。3位のウエスタンデジタルの生産も請け負うため、合計では33%とトップに肉薄している。またCMOSイメージセンサでは151億米ドルのうち、54%の市場規模を持っているのはソニーセミコンダクタソリューションズだ。そのほか、パワー半導体における三菱電機や東芝、富士電機の3社、ロジック分野におけるルネサスエレクトロニクスなどが挙げられる(いずれも2019年データによる)。だが、世界の半導体市場と各国の産業政策の競争がますます激化する中、これらの企業が生き残り続けるためには、産官学協同による国家プロジェクトが待たれていた。

世界最大のファンドリ-を誘致

日本政府が期待するその影響力

そうした中、経済産業省が半導体などデジタル産業の基盤強化に向けた新戦略を公表したのは2021年6月のことだ。デジタル化社会でも最重要となる半導体、データセンター、クラウドサービスの3本柱を「デジタル産業基盤」と位置づけ、支援を加速するとしている。半導体分野においては、半導体・デバイス産業の競争力・レジリエンス強化として、先端半導体製造の技術開発と半導体供給基盤の確保の2点がテーマとなる。具体的には、先端半導体を国内で生産可能にするため、海外のファウンドリー(半導体受託製造会社)を誘致し、日本企業と共同で開発・製造に取り組む後押しをする。また、需要が拡大する自動運転やスマート工場に向けた人工知能(AI)チップをつくる工場の整備。高速通信規格「5G」をより進化させた「ポスト5G」用の、次世代半導体の製造技術の開発、などである。

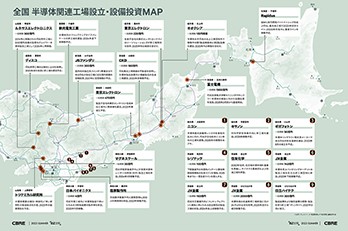

注目を集めたのがファンドリーとして世界最大規模のTSMC(台湾積体電路製造)日本工場の新設だ。同社とソニーグループおよびデンソーが共同出資するJASMが、熊本県菊陽町に新工場を建設中で、2023年に竣工、2024年までに車載用や産業ロボットなどの画像センサ向けロジック半導体の生産を開始する予定である。

九州は「シリコンアイランド」とも呼ばれる、半導体産業の集積地だ。1960年代からメーカーの進出が始まり、1980年代に最盛期を迎えた。その後は日本の半導体産業の衰退とともに工場閉鎖が相次いだが、三菱電機や九州に拠点を置くソニーセミコンダクタマニュファクチャリングの業績回復から、ここ数年は復調傾向にある。事実、半導体関連の生産指数は右肩上がりで、2021年、2022年は伸びが加速している。九州に工場を持つ半導体メーカー各社が、需要拡大を背景に生産能力を増強したことが理由と思われ、TSMCの新工場が稼働すれば、生産指数の伸びはさらに加速するだろう。このTSMCの熊本工場新設にかかる投資額は約9800億円と言われているが、政府は約4760億円の補助金を提供している。さらにキオクシアの三重県四日市市の工場建設に約900億円、米マイクロンテクノロジーの広島工場に約465億円を投じることを決めている。さらに2022年11月、日本政府は米IBMやベルギーのimecから技術提供を受けて次世代半導体の生産を目指すラピダスに、約700億円を投じると発表した。この発表に先立つ2022年5月、日米は「半導体協力基本原則」に合意しており、両国間および同志国での半導体サプライチェーンの強靭化に向けて協力することを約束している。日本政府による積極支援の取り組みと併せて、このような世界情勢の変化も日本の半導体産業復活の動きの背景にあると言える。

こうした流れに関連して、2021年にTSMCの工場建設が発表されて以降、半導体関連企業の工場新設や増設計画が次々と発表されている。九州にすでに工場を持つシリコンウェハのSUMCO、成膜とエッチング装置の東京エレクトロン、パッケージや半導体部品の京セラなどが工場や開発施設の増設・新設を決めているほか、半導体の製造工程に使われる産業ガスの太陽日酸、半導体洗浄装置などを手がけるSCREENがサービス拠点を新設するなど、半導体産業を支える数多くの企業による設備投資も報じられている。TSMCから半導体の供給を受ける画像センサのソニーセミコンダクタマニュファクチャリングも、生産能力をさらに増強すべく2025年以降の新工場建設を計画している。こうした半導体関連工場や拠点の新増設は、熊本県のみならず九州各県、さらに、日本各地に広がっており、数多くの案件が進行中だ。また、TSMCではすでに第2弾の工場建設も検討されており、日本の半導体産業、ひいては製造業全体の活性化が期待されている。

これまでにない1兆円規模の支援策

政府が打ち出した起死回生の一手

政府の施策はこれだけではない。令和4年度半導体関係補正予算として、三つの項目に対して支援金を用意している。一つ目は半導体および部素材・原料・製造装置等の関連サプライチェーン強靭化支援として3686億円、先端性の高い半導体の生産基盤整備として4500億円、次世代半導体の製造技術等の研究開発・実証に4850億円となっている。

こうした中、経済産業省は2021年に策定した「半導体・デジタル産業戦略」の改定案を今年4月に公表。戦略策定から2年が経過し、地政学的緊張による経済安全保障の重要性の顕在化や世界的なDXやGXへの投資競争の過熱、またTSMCを誘致した九州エリアでの投資拡大や賃金上昇含む好循環の兆しなどをふまえたものである。この中で半導体分野について、2030年までの国内売上額の目標として15兆円を掲げ、半導体の種類ごとに戦略をまとめ、ロードマップを示している。中⻑期的な取り組みを継続し、全国展開していきたい考えだ。こうした取り組みが実を結び、いわゆる「失われた30年」から脱却し、経済発展と社会的課題の解決を両立するSociety 5.0の実現への第一歩となることに強く期待したい。

参考レポート

「製造業の集積と物流施設需要」(2023年3月発表)

CBREリサーチ ソートリーダーシップリーダー 物流チームシニアディレクター 羽仁 千夏

https://www.cbre.co.jp/insights