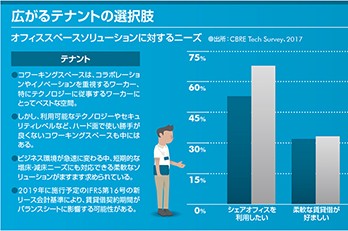

経済環境の悪化により、テナントニーズにも変化が起こると予想されるオフィス市場。だが、マーケットを混迷させる要因はほかにも存在する。

― 昨年までのオフィスマーケットの状況は。

大久保●オフィス需要は活況を呈しており、オフィスの拡張意欲は非常に旺盛でした。当社に寄せられたテナント企業の移転動機の調査では、縮小移転の希望が10%弱なのに対して、新規開設や拡張移転などのいわゆる「前向きな移転」が、2014年以降60%以上を占めています。これが2017年は70%でした。これはデータを遡ることができる2009年以来、最大の比率です。理由の一つは、もちろん経済状況が良好だったこと、そしてもう一つが人手不足です。2017年以降の失業率は、1994年以来の3%割れとなり、人手不足が深刻さを増しています。増員を計画している企業の多くは、従業員の満足度を高め、かつ優秀な人材を確保するために、交通利便性の高い立地や、よりグレードの高いビルへの移転を検討しています。なかでもIoTやeコマースなど、市場の本格的な拡大が見込まれるIT関連企業の需要が目立つほか、輸出が好調なメーカーなどからの需要も相変わらず堅調でした。東京における2017年1年間の新規需要はプラス19万坪と、新規供給14万坪を5万坪程度上回り、2017年末時点のオールグレードの空室率は、対前年末比0.8ポイント低下の1.5%と、2007年以来10年ぶりの1%台となりました。

― この状況は当面、続くのでしょうか。

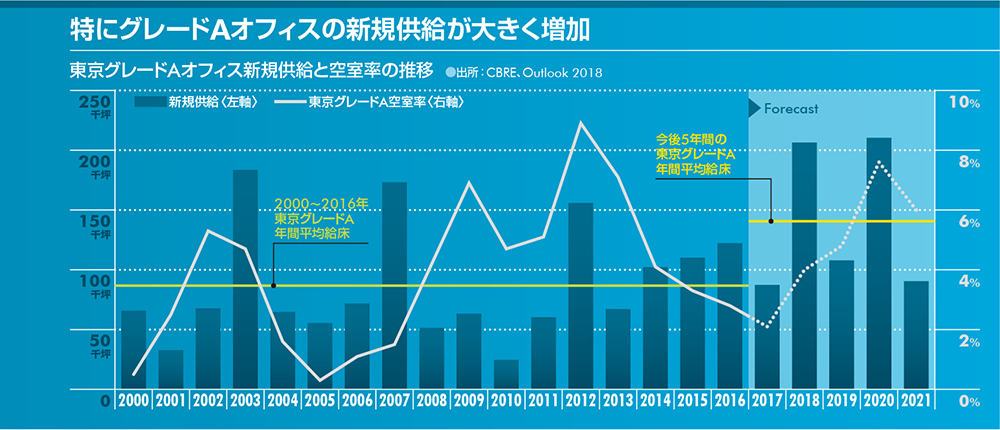

大久保●東京のマーケットについて言えば、2018年に転換期を迎え、「貸し手市場」から「借り手市場」に徐々に移行すると予測しています。その理由の一つは、先に述べた経済環境の鈍化ですが、もう一つの大きな要因が、2018年から2020年までの3年間に予定されている新規オフィスビルの大量供給です。2018年と2019年の2年間の平均供給床は23.3万坪で、これは過去10年間(2007-2016年)の年平均18.0万坪を3割近く上回る水準です。そして2020年には、さらにこれを上回る30万坪の供給が予定されています。これは、新規大量供給により空室率が押し上げられた「2003年問題」に次ぐ水準。しかもグレードAビルに限れば、2020年の新規供給は20万8000坪で、これはグレードAビルでは過去最大の水準です。東京における2017年時点のグレードAのビルの床面積ストックは、この10年で60%程増加してきていますが、今後3年間の大量供給で、ビル間の競争がさらに激しくなることは必至でしょう。

― この3年間で、空室率はどのように変化するのでしょう。

大久保●実は、2018年に竣工予定のビルについては、今年1月末時点ですでに7割近くテナントが決まっていると推定されます。このように新築ビルは順調にリーシングが進んでいると言えますが、その多くは既存の大型ビルから移転を検討しているテナントであり、今後、それらの移転元のビルで、二次空室が徐々に顕在化する可能性があります。そのため、オールグレードにおける空室率は年明けから上昇に転じ、2017年末時点の1.5%に対して、 2018年末には2.3%、2019年末には3%近くまで上昇すると予想しています。さらに、大量供給が予定される2020年には、先に述べたように景気が後退局面に入る可能性があります。そうなれば、空室率はさらに上昇すると考えられます。

― 各グレード別に見ると、需給や動向に違いはありますか。

大久保●グレードAビルは2018年の新規供給が約20万坪と、過去10年間の年平均約9万坪の倍以上ですが、丸の内・大手町エリアでは、そのほとんどですでにテナントが決まっています。一方、それ以外のエリアでは、リーシングに時間がかかっている物件もあり、一部に空室を残したまま竣工を迎えるビルもありそうです。2018年末のグレードA空室率は前年末比で2.5ポイント上昇して4.0%、19年末には同+3.2ポイントの4.7%まで上昇すると予想しています。またグレードAマイナスですが、2017年は同グレードから新築を中心とするグレードAビルへの移転事例が多くみられました。昨年は、テナント退去後の空室は館内増床などの拡張ニーズで消化されるだけの余力がありましたが、2018年および2019年は、既存のグレードAマイナスビルでは二次空室が徐々に積み上がっていくと見ています。このため、空室率は2018年末で1.8%、2019年には2.7%と緩やかながら上昇すると予想されます。

― 空室率の上昇は、賃料にどの程度影響するのでしょうか。

大久保●過去の賃料動向を見ると、グレードAビルの賃料は2003年から2007年までで約75%上昇しています。その後2007年をピークに下降に転じ、リーマン・ショックを経て45%下落した2011年末に底を打ち、その後の6年間で約25%の上昇を見せています。グレードAビルを中心としたハイスペックビルへのテナントの関心は高いことは間違いありません。とはいえ、今後の経済の先行き不透明感や、人材不足を補うための賃金上昇の可能性を考え、企業のコスト意識が高くなるのも事実でしょう。このため、リーシングのペースが速いのは大型ビルの中でも比較的割安感のある物件が中心というのが現状です。実際、2017年末時点のグレードAビルの想定成約賃料は、対前年末比+1.4%の36,450円/坪で、上昇率は2016年1年間の+4.4%を大きく下回りました。さらに2018年以降は調整局面に転じ、2019年末までで対2017年末比8.2%の下落、さらにもっとも新規供給が多い2020年末までには2割程度の下落を見込んでいます。一方、グレードAマイナスの賃料は、2019年末まででは対2017年末比7%弱の下落と見ています。

― では、中規模のグレードBのビルの動向はいかがでしょう。

大久保●中規模ビルについては、今のところ新規供給は限定的です。2018年と2019年に予定される新規供給の年平均はわずか2.7万坪で、過去平均の8割程度の水準です。このため、空室率は2019年末時点で2%以下に抑えられると見ています。また、同年末の賃料は、対2017年末比で-4.0%と、下落率はグレードAおよびAマイナスのビルに比べて緩やかなものにとどまると予想しています。