※全4回に渡ってお届けする本連載、第4回目をお届けします。過去の掲載は こちら から

2027年4月から適用される新リース会計基準では、原則すべてのリース契約を貸借対照表に計上(オンバランス)する必要があります。

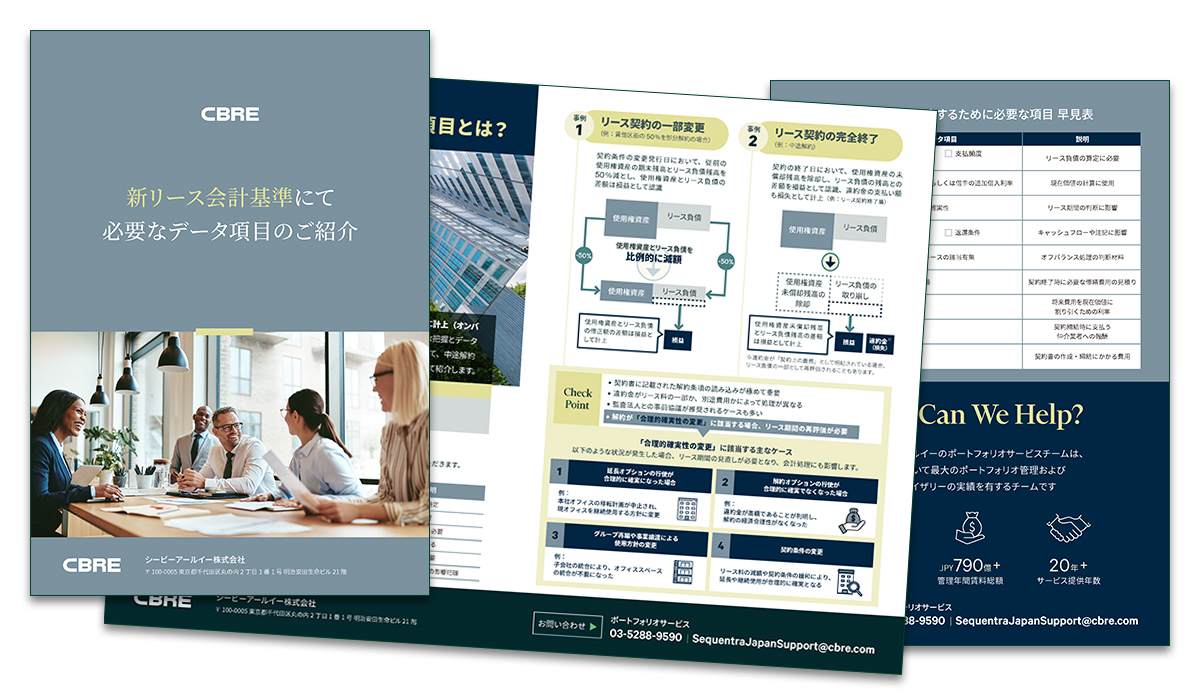

この対応には、契約情報の正確な把握とデータ整備が不可欠です。今回は、企業が準備すべき「必要なデータ項目」について解説します。

1. オンバランス処理とは?

新基準では、リース契約に基づく資産と負債を以下のように計上します。

- 使用権資産(Right-of-Use Asset)

- リース負債(Lease Liability)

これらを正確に算定するためには、契約内容を数値化・構造化したデータが必要です。

2. 必要なデータ項目一覧

スマホ版:この表は横にスクロールできます

| カテゴリ | データ項目 | 説明 |

|---|---|---|

| 契約基本情報 | 契約番号、契約名、契約先 | 契約の識別と管理に必要 |

| リース資産情報 | 資産の種類、用途、設置場所 | 使用権資産の分類に必要 |

| リース期間 | 開始日、終了日、延長・解約オプション | リース期間の見積もりに影響 |

※新リース会計で必要なデータ項目を具体的な事例を用いて解説した資料がダウンロードできます。

3. 実務対応のポイント

- 契約の洗い出しと分類:サービス契約との区別も重要

- データベースの構築:システムやERPでの一元管理が理想

- 影響額の試算:財務指標への影響を事前に把握

- 社内体制の整備:経理・法務・情報システム部門の連携がカギ

- タイムリーで正確なdataの更新が決算にミートにつながる

まとめ

新リース会計基準への対応は、単なる会計処理の変更ではなく、契約管理・データ整備・財務戦略にまで影響を及ぼします。 今のうちから必要なデータ項目を把握し、体制を整えることで、スムーズな移行と監査対応が可能になります。

【無料DL】新リース会計基準にて必要なデータ項目のご紹介

新リース会計で必要なデータ項目を具体的な事例を用いて解説した資料がダウンロードできます。

アンケートにご回答いただき、以下フォームよりご請求ください。フォーム送信後に、資料ダウンロード用URLがメールで送信されますのでご確認お願いします。